昨天我们聊过2021年“垫底”的港股,今天,我们来看看,A股宽基指数中“最亮眼的崽”——中证500ETF。截止8月15日,中证500指数年内涨幅已达13.07%。

但是,在梳理其跟踪基金时,犀牛君发现,即便跟踪同一指数中证500,基金收益最高和最低之间竟差了8%,这可不得了......

这就如同照镜子,明明是同一个人(中证500指数),在不同的镜子前(跟踪基金),投影变形的厉害(基金表现)。

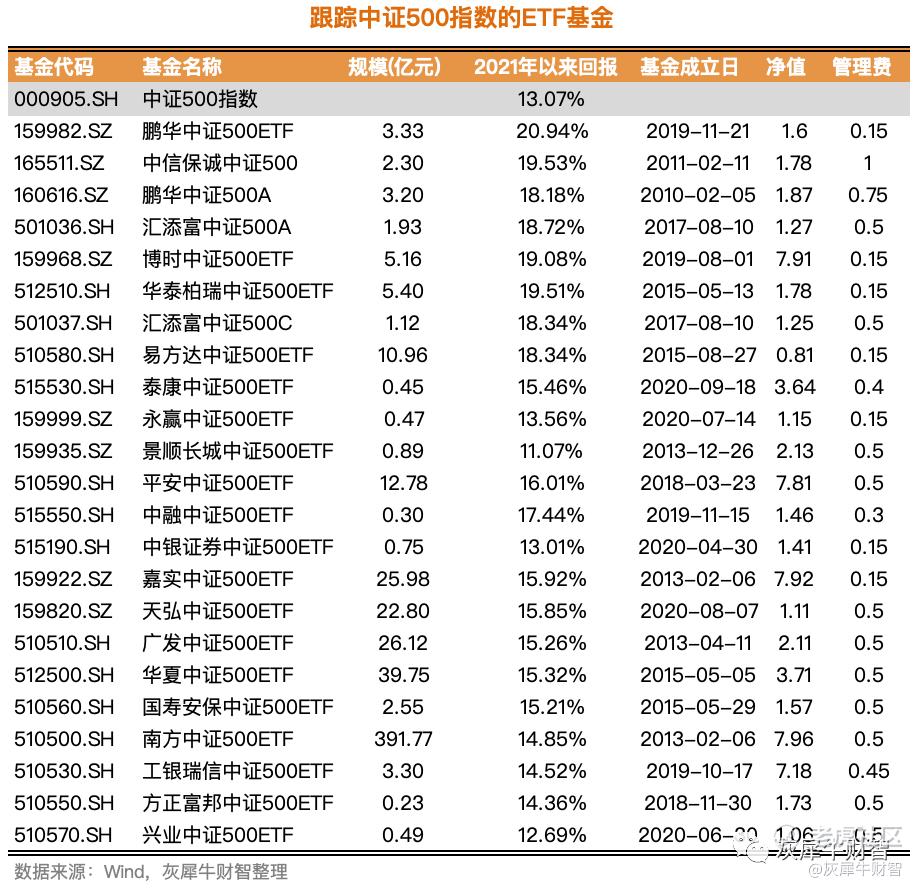

回到基金层面,犀牛君也整理出了数据,为方便比较,我们剔除了增强型基金、场外基金A/C份额,仅留下场内的完全被动型ETF(如下)。

可以看到,今年以来,鹏华中证500ETF取得了20.94%的回报,超越基准指数7个百分点,而兴业中证500ETF却跑输了指数。

那么,这些差异是什么原因导致的呢?

要回答这个问题,我们需要对指数基金的收益进行拆解归因。

01 标的指数的涨跌幅和股息

由于指数基金要求将不低于85%的资金投向指数的成分股,从而做到指数的“复刻”和“跟踪”,所以标的指数的涨跌幅就成了影响指数基金收益最重要的因素。

此外,指数的成分股会定期分红,相当于指数的股息率,比如中证500,其近3年的股息率约为1.5%。于是,这也构成指数基金的收益来源之一,只是对于所有跟踪基金来说,分红收益是相对稳定且无差异的。

所以,指数的涨跌幅和股息,并不是产生差异的主要原因。

02 打新收益

公募基金作为A类投资者,基金持有的单只股票市值超过一定门槛(主板1000万,创业板和科创板6000万),就可以参与新股的网下申购。由于机构资金大、中签率高,最后也能大概率获配到足额新股。

尽管单只新股带来的收益不算什么,但自从创业板注册制、科创板开设以来,打新收益明显变得可观,积少成多,整个基金的收益也提升了。

当然,影响打新收益最重要的是规模,规模适中的基金打新收益的增强效果更明显,规模太大的话收益就被摊薄了,效果不明显了。

根据历史经验,最佳的打新规模在2亿-5亿,我们参考上表,回报高于15%的大部分基金位于2-5亿之间。

所以,打新收益是产生回报差异的主要原因之一。

03 跟踪误差

虽然指数基金绝大部分资产是用来复刻某一特定指数的,但由于种种原因,总归是有点偏差。这在学术上称为“跟踪误差”,即基金表现与指数表现的偏离度。

在实操中,产生跟踪误差的原因包括:

1)对跟踪误差的容忍度。大部分基金会设置一个跟踪误差阈值,比如日均跟踪误差上限为0.3%,年化跟踪误差上限为4%。如果每个基金设置的不一样,有的宽泛、有的狭窄,那么触发调仓的条件不一样,最后的收益也会有差异。

2)基金规模的情况。指数的成分股有几百个,大基金资金充裕,跟踪效果会更好。而基金规模较小,就会受到申购、赎回的影响,就容易产生较大的跟踪误差。

3)基金经理管理能力。这里的管理能力主要涉及指数成分股发生变动、配置流动性很差的个股、遭遇大额申购赎回、适度仓位管理等时的应对措施,这些也会对最终的收益产生影响。

04 基金费率

对于一只指数基金,管理费、托管费、申购费、赎回费也会影响基金收益。如果我们仅看场内的中证500ETF,我们会看到管理费最低的为0.15%,最高的有1%,这样的差距也会反映到最终的回报率上。

犀牛君说

本文,我们以中证500指数基金为例,为大家分析了跟踪同一指数的基金,它们收益差距的原因。影响从大到小排序为:

打新收益>跟踪误差>基金费率

当然,这一特点也给我们在配置上一些启示。比如对流动性要求高、追求平均回报的投资者,可以选择规模大的基金,这样跟踪的效果更好;而风险偏好大、希望搏一搏收益的投资者,可以选择规模适中的跟踪基金;但不管哪样儿,低费率都更加有利。

犀牛君是一个稳健的组合配置者,在筛选ETF时,会综合考虑基金的规模、费率、跟踪误差,基本都能够有效跟上指数的收益。

精彩评论

学到了,谢谢博主