稳打稳扎的农夫山泉$农夫山泉(09633)$

大家好,初来乍到,小渣只是一名普通小股民,除了研究技术面外,比较喜欢看一下财报,好奇心驱使想知道一下自己有投资的公司是怎样的。初踏上发文之路,多多包涵!!!以下纯粹个人见解,欢迎多多交流交流,讨论讨论。觉得有用就关注点赞吧!

又来一发财报分析,农夫山泉相信大家都不会陌生了,靠卖水赚那么多,也算是奇苞了,哈哈!!!首先他是一家十分成熟的企业,加上是卖水,营收很难再有爆发性增长的啦,但是他的负债比,成本那样都控制得很好,是一家好好看的公司,慢慢增长的公司。

今次做农夫山泉的分析原因有二,一是他的财报很不错直接增长32%,回归了疫情前的水平。提一下2020农夫山泉受疫情及暴雨等影响,营收出现了负增长,今个年度已追回进度了,当然以复合增长来说还是追不回,但也很接近了,渣渣认为算是交足功课,修复了。另一个原因就是他的技术面,是一个大横盘,蠢蠢欲动的样子,什么缠论爆边,VCP形态,都是一样的理解。

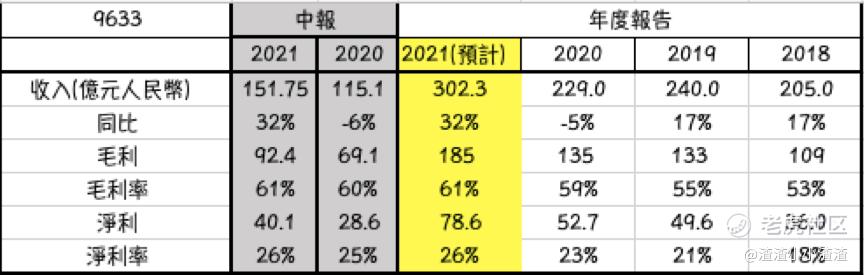

老规矩,看看财报数据:

跟前言一样,这中报为山泉扳回一成,32%的增速,没有更不好的啦。但从2018,2019来看,他们增速只能持平,没有太多想像空间的啦,毛利净利慢慢修正好,因为营收没法子扩大增长,只能从成本管控那样子下手,那我们买的逻辑是什么呢!!!!

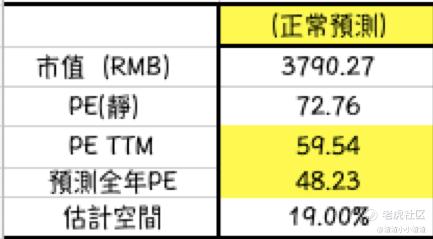

开估了,就是他估值的空间了,现在PE为59.54,上年(静态)PE曾达到72.76倍,先不管他还能不能有那么高估值,又是老方法,以中报营收去预计全年PE,大概48.23倍,意味下半年有起码19%的增长空间,配合现在技术面的位置形态,只要一带量突破上去,渣渣相信他可以走一波好的行情。

又是科普时间,山泉的稳打稳扎,大家喜欢就看看呗,知道就可以啦,都是稳定增长产品,除非说什么水有毒/喝了不健康那样的负面消息,不然都是稳!

精彩评论