马克扎克伯格(Mark Zuckerberg )讨论了 metaverse,以及为什么这是 $Facebook(FB)$ Facebook 的未来。

Facebook 2021 年第二季度的业绩炙手可热,因为它去年是一个轻松的时期。

Facebook 的定价仍然非常有吸引力,复合年增长率为 25%,销售额为 9 倍。

我在 Deep Value Returns 做的不仅仅是文章:会员可以访问模型组合、定期更新、聊天室等等。

投资论文

Facebook (FB) 仍然是一个增长引擎,其收入同比增长 54%。更重要的是,当我们展望未来时,尽管 H2 的竞争很艰难,但 Facebook 仍有可能同比增长至少 25%。

此外,与无数其他社交媒体公司不同,Facebook 无疑是最好的印钞公司之一。

Facebook 的股票交易价格约为销售额的 9 倍。归根结底,没有多少公司能够像 Facebook 一样以如此快速的速度增长,但仍然占据如此大的主导地位。这项投资非常有吸引力。

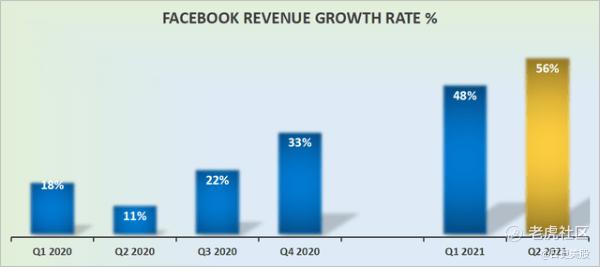

收入增长率高得惊人

如上所示,Facebook 2021 年第二季度的收入同比增长 56%。话虽如此,鉴于与一年前同期相比更轻松,2021 年上半年的强劲表现在很大程度上是可以预料的。

但是,展望未来,考虑到 Facebook 在 COVID 期间正常化的 2 年累积期,预计 2021 年下半年将适度减速。谦虚到什么程度?这是一个很难从 Facebook 的评论中解析出来的关键问题。

一方面,我们知道 Facebook 有着令人难以置信的保守的悠久历史。另一方面,我们必须考虑到 iOS 隐私更新带来的不可避免的不确定性,以及艰难的监管环境,尤其是在跨大西洋数据传输的欧洲。

总而言之,我相信 2021 年下半年可能会继续以大约 25% 的复合年增长率增长。与我们在 2021 年上半年看到的情况相比,这是一个有意义的放缓,但考虑到 Facebook 的规模,它仍然能够实现 20% 左右的复合年增长率,这是值得称赞的。

因此,我们可以假设 Facebook 可能会在 2021 年实现 1200 亿美元的收入。然而,Facebook 明确表示,它不会满足于现状,而是将对其增长故事的下一章进行有意义的投资。

Facebook 的下一波增长机会

Facebook 正在加倍努力,使视频成为内容创作的焦点。视频现在占 Facebook 上花费的所有时间的近一半,而 Reels(TikTok 克隆)是其在 Instagram 上参与度增长的最大贡献者。

此外,与 Facebook 之前向投资者传达的信息一致,Facebook 现在正在为创作者提供更多通过其内容获利的方式。

虽然 Facebook 推动视频货币化与 Twitter (TWTR) 的产品不同,但 Facebook 已经从 Twitter Spaces 中吸取了教训,而 Facebook 现在正通过其 Live Audio Rooms 进军音频频道。

接下来,Facebook 期待着让商务成为其应用程序家族中更重要的一部分。 Facebook 正在投资其市场解决方案,供企业定制他们在平台上的产品,因为 Facebook 使企业的产品或服务更容易浮出水面。

Facebook 希望改善客户和企业在其平台上的体验。但 Facebook 承认,要达到有意义的规模还需要很长时间,因为其广告业务如此之大,占总收入的近 99%。

因此,即使其商业业务以非常快的速度复合,可能仍需要 5 年以上的时间才能从这个机会中获得针头移动的收入来源。

Facebook 认为将推动有意义的增长机会的第三个领域是元界。那么什么是元节呢? CEO马克扎克伯格是这样解释的:

这是一个虚拟环境。我们可以与数字空间中的人在一起。你可以认为这是一个你身处其中而不是仅仅看着的实体互联网。

这将增强现实分层到任何设备上,为用户提供完全身临其境的虚拟体验。关键主题是这项技术的广泛性。超越简单的与他人交流,用户将能够在场创建,游戏、锻炼和与他人交易。

毋庸置疑,对这些产品的所有努力都需要在多年内进行有意义的资本投资,Facebook 的首席财务官戴夫·韦纳 (Dave Wehner) 在电话会议上宣布将需要投资数十亿美元。

尽管如此,该股票的估值显然非常合理。

估值 - 非常高的质量和有吸引力的价格

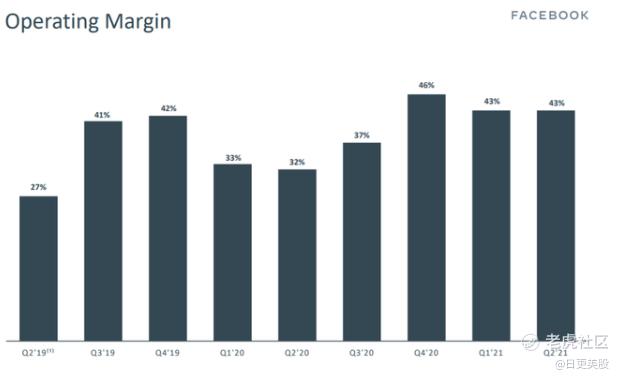

每次我报道 Facebook 时,我都会让读者为我找到一家自由现金流利润率为 29% 的企业。我还在等待回应。

这意味着每 1 美元的收入,在一切都说完和做完之后,Facebook 会拿出 29 美分的现金。这是直接放在资产负债表上或用于回购股票的现金。

顺便说一下,将这种现金变动放在上下文中,请考虑以下因素:Facebook 在 2021 年第二季度的自由现金流量达到 85 亿美元。其中,Facebook 回购了价值 70 亿美元的股票。

投资者经常反驳说,Facebook 的自由现金流如此强劲,因为其基于股票的薪酬很高。对于这种见解,我要指出的是,基于股票的薪酬已经被纳入其市值估值中。

因此,当投资者被要求为 Facebook 支付 9 倍的销售额时,投资者已经将其基于股票的薪酬考虑在内。

你放眼远方,很多企业以 25% 的复合年增长率增长,产生高度自由的现金流,售价是销售额的 9 倍。

底线

Facebook 继续以不可阻挡的步伐前进。

对其未来增长机会的评论是乐观而诚实的。扎克伯格指出,在加强用户和企业与 Facebook 系列应用程序的互动方面有巨大的机会,但扎克伯格多次指出,这些项目的起步规模非常小,需要很长时间才能成为其收入增长率的重要贡献者.

话虽如此,对于一家今年可能以 25% 的复合年增长率增长的公司而言,其销售额为 9 倍,即使在过去一年中该股票的表现令人印象深刻之后,该股票的估值也非常便宜。

然而,鉴于目前许多小盘股的价格便宜,虽然远不及 Facebook 那样占主导地位和盈利能力,但我仍然会坚持那些对我来说价格更具吸引力的小企业。

精彩评论