在对我国TMT行业持续的追踪和研究中,越发觉得该行业的敏感,脆弱以及不可捉摸,换成术语即为“高收益的同时伴随高风险”。在两年前该行业还是投资者追捧的热门领域,而如今已经成了领跌的重要板块,由估值王变为了缩水王。

当行业在讨论此现象时,总将其笼统概括为“监管因素”。诚然受监管影响,行业不确定风险提高,投资者为规避风险减持抛售股票对股价会造成冲击。但若我们站在价值投资去考虑,如果监管预期稳定,企业的内在价值仍然将会反应在股价中,也就是说,不确定性带来的动物精神下的超跌现象,而一旦该不确定性消失,价值就会回归常态。

美联储2022年加息已经是板上钉钉的事情(大概三次),如无太大意外届时美指将会出现较大的回调(如今标普500市盈率倒数已经接近2000年水平,估值泡沫是比较清楚的)。站在投资者角度,我们就既要对行业的现状有充分的认识,亦要以史为鉴清楚预判未来。

BAT是我国互联网上个周期的三座大山,也是中国互联网蓬勃发展的见证,不妨以这三家公司为样板对行业一个周期的走向进行定性和定量分析。

我们先整理了三家公司自2012年以来的股价涨跌情况,见下图

2016年前后,三家公司市值差距尚在较小范围,百度股价增速还一度超过了阿里,但在2018年后情况就发生了变化:该年度美联储四次加息,资本市场受到极大的打击,三大美指连番下挫,全世界资本市场亦受此影响极为消极,但2019年结束加息之后,腾讯和阿里迅速走出股价低估,而百度与同类企业分化则在此时加剧。

彼时百度掉队声音甚嚣尘上。

再看美国市场,在美联储上一轮加息周期内,美国FAANG企业均未能幸免,股价也是连番下挫,作为指数的高权重股票,外界流动性的冲击必然首当其冲,但待到市场平复,创造盈利奇迹的也是他们。2019年后,头部企业均创造了新的高点,也就是说,当外界不可测风险降低后,好企业终究是好企业。

当2022年加息无可避免,对资本价格的冲击亦是不可避免之时,我们现在应该将决策前置去考虑:1.到底哪些公司是率先反弹;2.上一个周期内还有哪些行为可借鉴的。

先从我们较为熟悉的百度入手分析,2018年股市震荡之后百度就一直未回到高峰(2020年受美股大热影响回到股价高点),在基本面上百度究竟发生了什么呢?

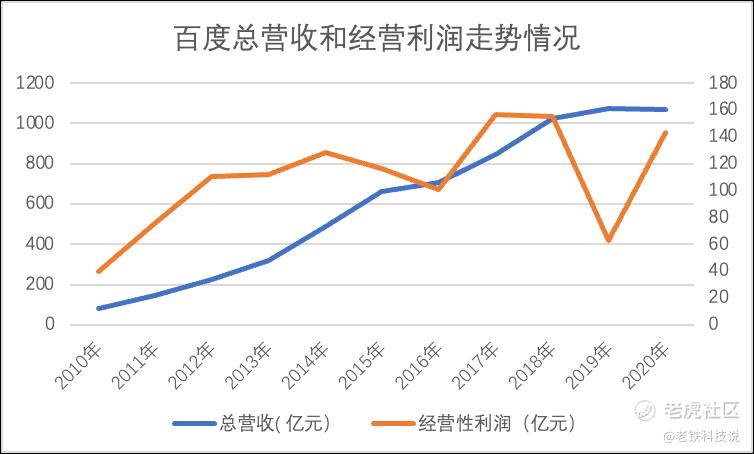

我们先整理过去十年来百度总营收和经营性利润的分布情况,见下图

从市场有效性角度去考虑,2018年确实是百度的转折年,在此之前无论是总营收亦或是经营性利润都处于稳定的增长态势,但此后总营收增长乏力,而经营性利润也进入了保守期。

市场提前预知其后企业的经营情况将受到冲击,故投资者用手中筹码投票百度股价进入了低谷期。

当然2018年百度将金融服务业务度小满剥离似乎也是重要原因,但从主营业务角度考量,彼时短视频行业已有星星之火之势,而信息流分发也已经在取代传统搜索,这都是在冲击百度的核心业务。

但我们又要考虑一个问题,即便面临上述诸多明显的挑战,如果从2019年初百度最低股价测算,截至撰稿三年累计回报率也在60%左右,这个数字虽比不上头部科技企业动辄数倍的增长,亦不比大盘指数,但对比部分中概股(如微博),这个成绩还是不错,且在过去的几年时间里百度股价波动性要相对较低,我们不妨和微博进行对比,见下图

可以看出百度虽然峰值不如微博那般高耸,但也无微博那般跌宕,走势相对平滑,若投资者在2019年初买入微博,截至目前投资账户盈利接近0,且要忍受中间几轮的过山车冲刺。

我们并非是在为百度股价低迷找借口,而是在思考如下问题:当自身业务进入瓶颈期增速严重放缓之时,要稳定投资者信心,将自身投资标的由高溢价高风险调整为低风险中低收益以度过难关,这究竟要具备哪些条件?这也有利于我们在此轮加息周期内我们的选股问题。

除了常规的业务基本面分析外,此次我们准备另辟蹊径从资产负债表和现金流流量表入手。

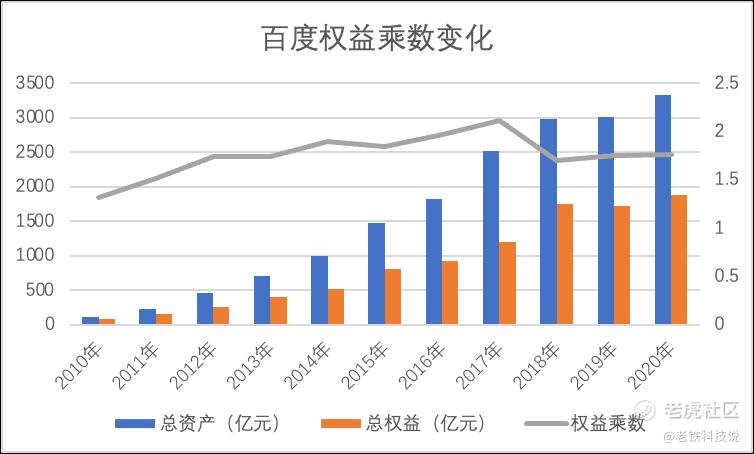

我们先看百度权益乘数变化情况(总资产除以总权益),见下图

同样令我们感到诧异的是,也是从2018年开始百度事实上进入了自身去杠杆的周期,即扩大股东权益规模,压缩债务负担,当ROE面临下行压力时,以提高留存收益形式提高权益增速。

此外,为稳定eps(每股盈利),百度也是尽量减少从资本市场中的索取,以回购为主要形式开始市场“撒钱”,并借此压缩了流通股数量。

我们测算2017-2020年百度发行新股募资248亿元,回购规模达到了230亿元,若剔除爱奇艺上市募资这一条件,可以想象百度核心主体在过去四年时间内大致是向资本市场或投资者“送钱”的多,而非是“取款机”。

这大致可说明为何在舆论普遍的不看好中,为何百度还能维持大致的基本面,未出现很多人所预料的垮塌,很重要原因也在于此:企业在过去积累的现金储备和能力,在过去两年中持续释放,在关键时刻托住了基本面。

也因为此,使得百度事实上进行了一次软着陆,对比BAT三家企业的市盈率和市净率,百度都是最低。如开篇所言,在以加息为主要不确定要素的2022年,美股的主要指数受到较大冲击乃是大概率事件,市场会有一次明显的挤泡沫现象,高市盈率和高市盈率为代表的头部企业极有可能首当其冲,而已经率先实现去泡沫的中概股可能遭受冲击反而较小。

本部分我们以百度为样本,解释了一些不被看好的企业如何借自身条件稳定投资者的回报率,重要观点说三遍:现金,现金,还是现金,唯有现金才有可能实现上述目标。

当我们要对加息后企业进行评判时,建议少一些概念,多一些现金层面的考虑。

接下来我们再继续讨论,究竟哪些企业可以在加息周期后率先反弹。

2018年12月该轮最后一次加息后,资本市场出现了最后一次大回调,其后随着美联储货币政策的调整,十年国债收益进入了下行周期,资本市场流动性溢出,本轮调整便进入了尾声。

根据我们观察,美国资本市场中率先走出低谷仍是明星公司的专属,苹果,微软,facebook等公司都在很短时间冲击到了新的高点,使我们今日似乎忘记了2018那一年投资中的种种不快,如今我们加息再来,很多人似乎都忘记了距离我们仅三年这轮周期。

也就是说,危机来临时最先受冲击的企业在危机之后也可能是最先获益的企业,这句话可能有点耳熟,但我们仍然要加上定语:如果市场对其预期仍然较高。

当市场对企业仍然寄予厚望,认为企业可以在危机之后业务可以迅速反弹,具有极强的自我修复功能,那么就自然会用钱投票买进公司股票。

期望就成了企业价值修复的核心要素,这话看似相当主观,但期望又蕴含着另外道理,企业数据的基本面能否支撑起投资者的期望?

我们从近期大家最为关心和敏感的阿里入手分析。

阿里今日所处舆论和百度在2018年末是有一些雷同,诸如都面临新业态的影响(百度是短视频和信息流,阿里是短视频等),又都面临一些争议话题,股价下挫,市场情绪也都偏悲观,认为阿里预期已经急剧下降,乃是今非昔比的。

但理性去看,基本面上阿里与彼时的百度又是不同的:

其一,阿里去杠杆的速度和效率要更为明显;

2018财年阿里总资产为7171亿元,在2021财年膨胀到1.7万亿元,而与此同时,股东权益则由3659亿元增至9375亿元,速度明显大于前者,且在进入2021财年之后,去杠杆速度有放大的势头,此外阿里回购亦是相当积极,仅2021年Q3回购就消耗了51亿美元。

当企业股价一路高歌猛进时,资本市场往往成为企业的取款机,通过增发或可转债形式进行融资,但股价下挫,资本市场就成为企业维护信心的重要渠道,回购和股息发放以提振信心,最近腾讯和阿里都在此做足了文章。

尽管受诸多原因阿里股价一路下挫,但我们必须得说明在业务大好之时阿里手中积蓄的现金其实是为投资者抵御了更大的不确定性,从某种意义上说我们之所以选择高现金流企业,也是预期他们会在关键时刻托起市值。

也因此在面对短期冲击时,无论是阿里还是腾讯都是有一定自我缓冲能力的。

其二,阿里基本面危机尚是一个不确定性的结论

尽管舆论以及市场中对阿里已经开始以“传统企业”定性,认为以进化论思想新一代企业必然会替代传统业,这种思想也几乎弥漫在全球的资本市场,这也是一些创业者动辄以颠覆为口号出位寻求高市值的原因。

以上观点看似有道理,但却犯了一个逻辑错误,在人类商业史中确实存在许多被颠覆的现象,但我们仍不能忽视一些企业是可以延续多个代际的,如GE,如曾被认为要被facebook替代的谷歌,要被苹果替代的微软等等,他们在对手强大面前可能会消极一段时间,但企业家是可以寻找自己的第二曲线以走出低谷,并迎接下一个周期。

因此对企业评判我们不能粗浅以“代际”为理由进行判断,今日的阿里在寻找电商外的第二曲线(如云计算),而百度也在2018年确立了自己的第二曲线(AI)等等,这些也都需要时间去检验。

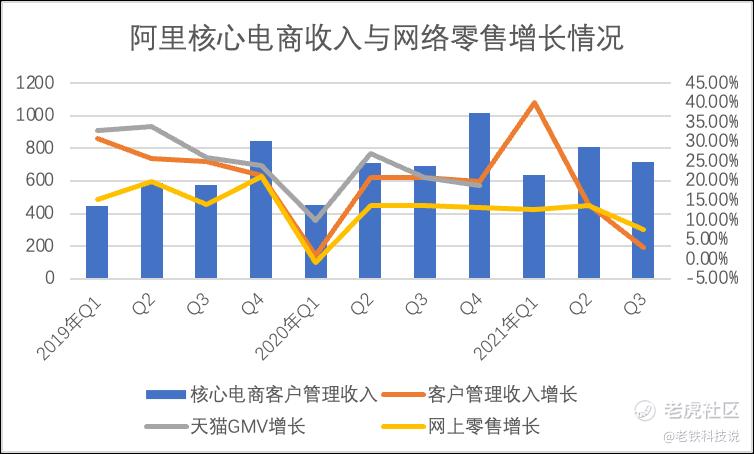

说回阿里。我个人仍然认为中期内其核心零售业务仍是有一定成长惯性,可以支撑业务其基本面。

在上图中可以大致看到,天猫GMV同比增长一直到2021年都是领先于网上零售大盘的,收入水平亦还有一定成长性。如果剔除2021年宏观经济基本面在内需方面不足这一事实,若外部环境明朗,我们认为阿里核心零售还是会有一个比较明显的反弹效应的。

从某种意义上说,“代际”理论是存在的,但在一个充分竞争的市场环境下,原先入场对企业也不会就此甘心离场会进行诸多的创新,甚至是刮骨疗毒之痛,放在一个长周期内,今日之悲喜可能都有过分的嫌疑。

最后总结本文:

其一,美联储加息周期临近,指数出现下调,头部企业股价下挫,这一切可能都会发生;

其二,我们用百度和阿里这两家具有争议的公司,一个说明上一轮加息后如何稳定预期,一个用今日面临之争议看是否会陷入先行者的困境,我们的结论是否客观或者大家认同与否都不重要,只是以此提醒大家,在重大不确定性下选择股票,现金,现金,还是现金,如果还有其他,那就是业务对现金的数学能留;

其三,一切恐惧来自对未来的无知,这句话可以修改为“一切恐惧来自自己对未来的过分未知”。

精彩评论