某牛牛圈大V最近因银行股的机会,我和她存在了一些争执,主要争执点在于,对方认为加息导致的利率抬升,使得美国银行股存在着利润抬升的机会。

那么我们这篇文章就来对比下利率高点和21年的利率低点美国银行股的利润情况。

我们就拿该大V最为关注的摩根大通来举例。

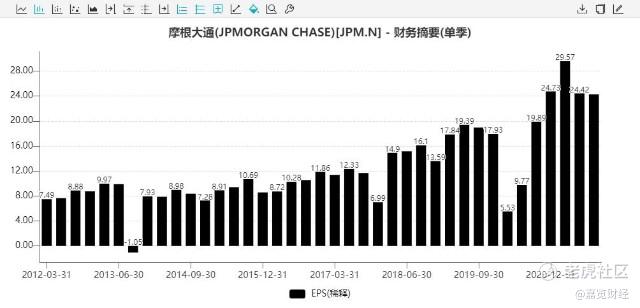

首先看到$摩根大通(JPM)$ 的单季度EPS情况。

很明显可以看到,摩根大通的单季度EPS在20年和21年是创了10年来新高的,有关注该公司财报的朋友们都应该知道,20年和21年是利率的低点,同时也是美国股市大牛的时候,所以大批公司利用这个优势进行大规模的IPO和收并购,所以摩根大通的投行业务和自营业务赚的飞起,直接让20年和21年的单季度EPS创了10年来新高。

然后我们反观摩根大通,十年期美债收益率在2018年的3季度是近几年来的最高点,收益率为3.261%。十年期美债能够反映一定程度的贷款利率了,也就说明那个阶段贷款利率是实际最高的时候。

我们再补充一组数据,这组数据是大家比较少关注到的,就是TIPS的ETF的价格,他的导数就是实际利率的价格。为什么我们要看到这组数据呢,因为美债收益率=实际利率-通胀补偿。所以我们要剔除掉通胀的影响看实际利率是什么情况。

结果很显然了,18和19年的利率肯定是要比20年和21年更高的。然而结果却是,18和19年的摩根大通的EPS却反而不如20年和21年的。所以毫无疑问,利率的抬升并不能够直接给 带来直接的利润。除非某大V能保证,即使利率抬升以及联储加息缩表等一系列操作后,美国的IPO和收并购依旧进行的如火如荼,并且 能够神操作,自营业务依旧赚的飞起。亦或者更厉害的,就不管业绩了,直接拔估值,一直拔估值,拔一年。

那我们看估值水平吧,银行股,应该要按照PB估值吧,谁知道一看,PB已经是5年来新高了,十年来也是新高,而且十年来更离谱,超过了均值2倍标准差。

所以我还是想请问,该大V对摩根大通的信心,从哪里来?

也别喷和别怼,请用数据和分析说话。谢谢

精彩评论