美股投资网,前纽约证券交易所分析师的频道,这是我们2021年收官之作,为了完成这篇著作,我们忙活了近1个月的时间,希望为各位提供最有价值的赚钱机会,2021年的股市带给了我们很多焦虑和恐慌,也带给了我们很多意外的惊喜,2022年的美股还有太多的赚钱的良机等着我们去挖掘。

本篇文章我们给大家介绍十只我们认为在2022年即将迎来爆发的股票。这10只股票可不是随随便便找出来的,而是我们团队经过长时间调研后,综合了美国宏观经济,行业发展,大数据,趋势分析总结出来的10只股票。

Toll Brothers

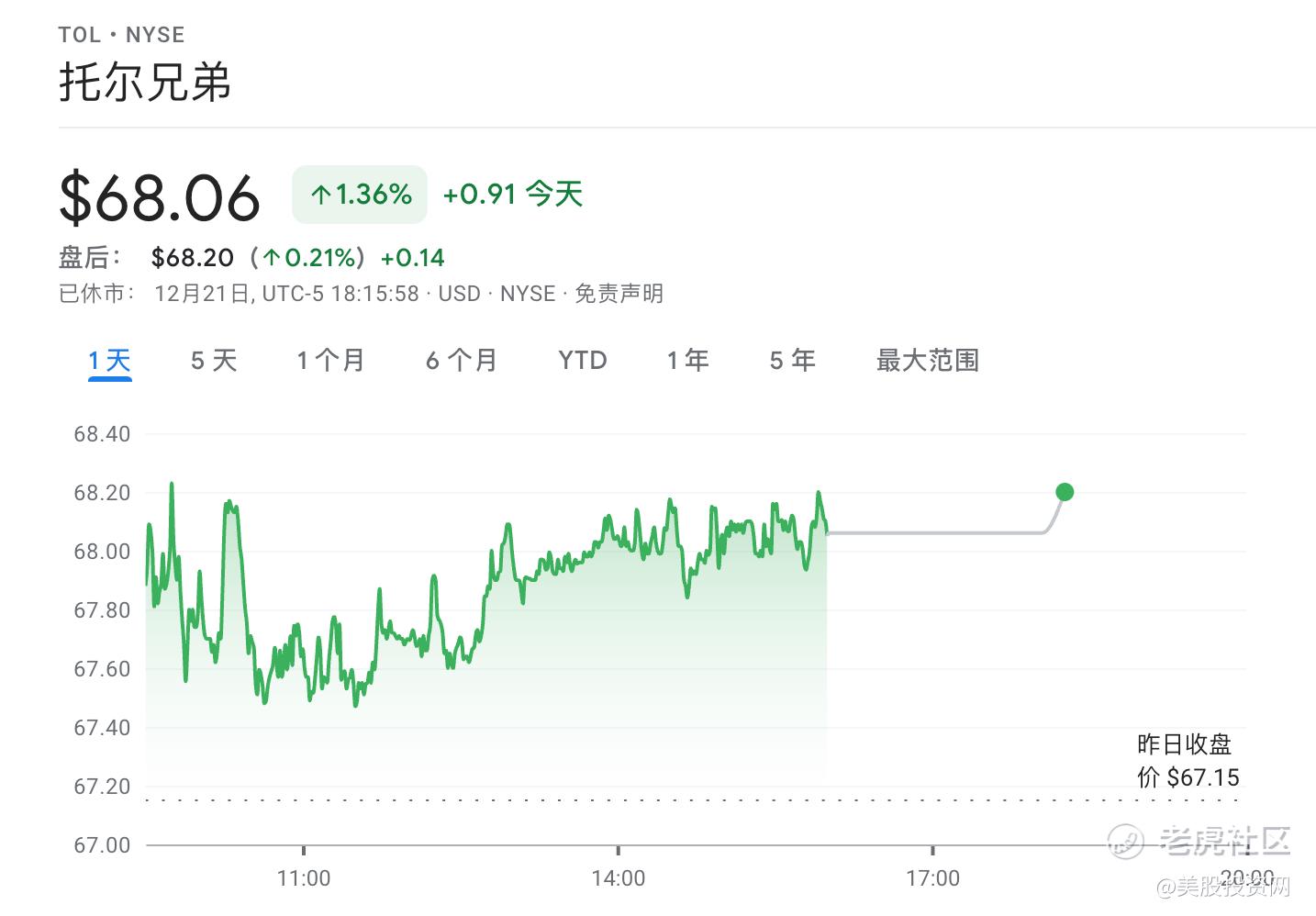

Toll Brothers 股票代号 TOL,当前市值86亿,$托尔兄弟(TOL)$ 公司是由Robert Toll与Bruce Toll两兄弟一手创建。于1967年在宾夕法尼亚州Horsham市成立,1986年公开上市。经历40多年的发展已经发展成为全美惟一一个专供高档住宅的大型住宅营建公司。

在过去的一年里,它表现出了强劲而稳定的增长。尽管当前全球供应链问题给该行业带来了风险,但强劲的美国房地产市场帮助该公司继续增长到2022年。TOL本身是一家财务健康的公司,长期以来每股收益和收入都超过了预期,净利润不断增加。

TOL的优势之一是其“一站式”服务模式,集建筑师、工程师、土地开发管理和营建施工队为一体,形成一个特有的设计定制体系。通过自己提供这些服务,TOL能够排除中间商的利润,并从根本上控制成本。在过去10年里,无论市场如何跌宕起伏,竞争如何激烈,TOL公司住宅产品的销售均价、利润率都始终远远高于业界水准,实现了407%的可观收入增长。

因为TOL出售的是高档住宅,所以他们的客户群通常为收入比较高的白领阶层,工作相当稳定,并且拥有多种财富来源。他们当中有大约20%的客户基础不是通过抵押贷款来购买房子,TOL还要求潜在买家支付相当可观的7万美元不可退还的订金,买家通常不愿损失这笔订金。这意味着他们的取消率非常低。

其次,随着越来越多公司采用灵活的居家上班模式,办公室和家庭空间的融合,住家变得越来越重要,推动了购房需求。住房需求的增加,但住房供应一直在减少。2021年11月,活跃房源数量同比下降26%,供应短缺和高需求给了TOL的定价权。在截至10月份的上一个季度,新签约住宅的平均售价同比上涨约25%,至100万美元。创历史新高。

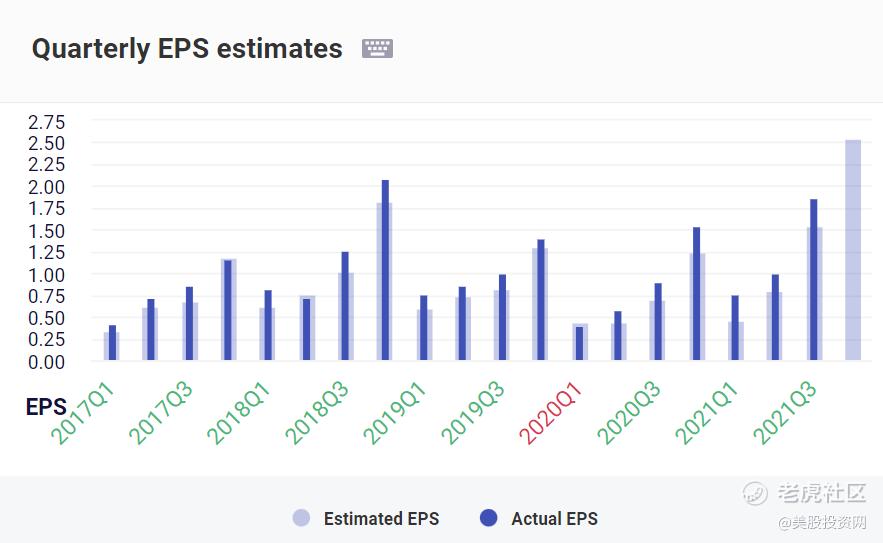

TOL拥有强劲的财务数据,2021年净利润为8.3亿美元,比2020年增长了86.6%。12月7日四季度业绩,公司的每股盈利连续7个季度超过华尔街的预期。

同时,管理层对于公司充满信心,公司每年的股息不断增加。2021年股息增幅高达41%。

预计 2022 年销售额将增长20%,每股收益增长44%,这使得市盈率从10降至仅7.5倍,公司目前市销率只有1.07,TOL股票今年迄今为止上涨56.94%,跑赢大盘的20%。虽然股价接近历史高位,但如果你也像我们一样长期看好这家公司的发展,那么现在依旧可以买入。

高通

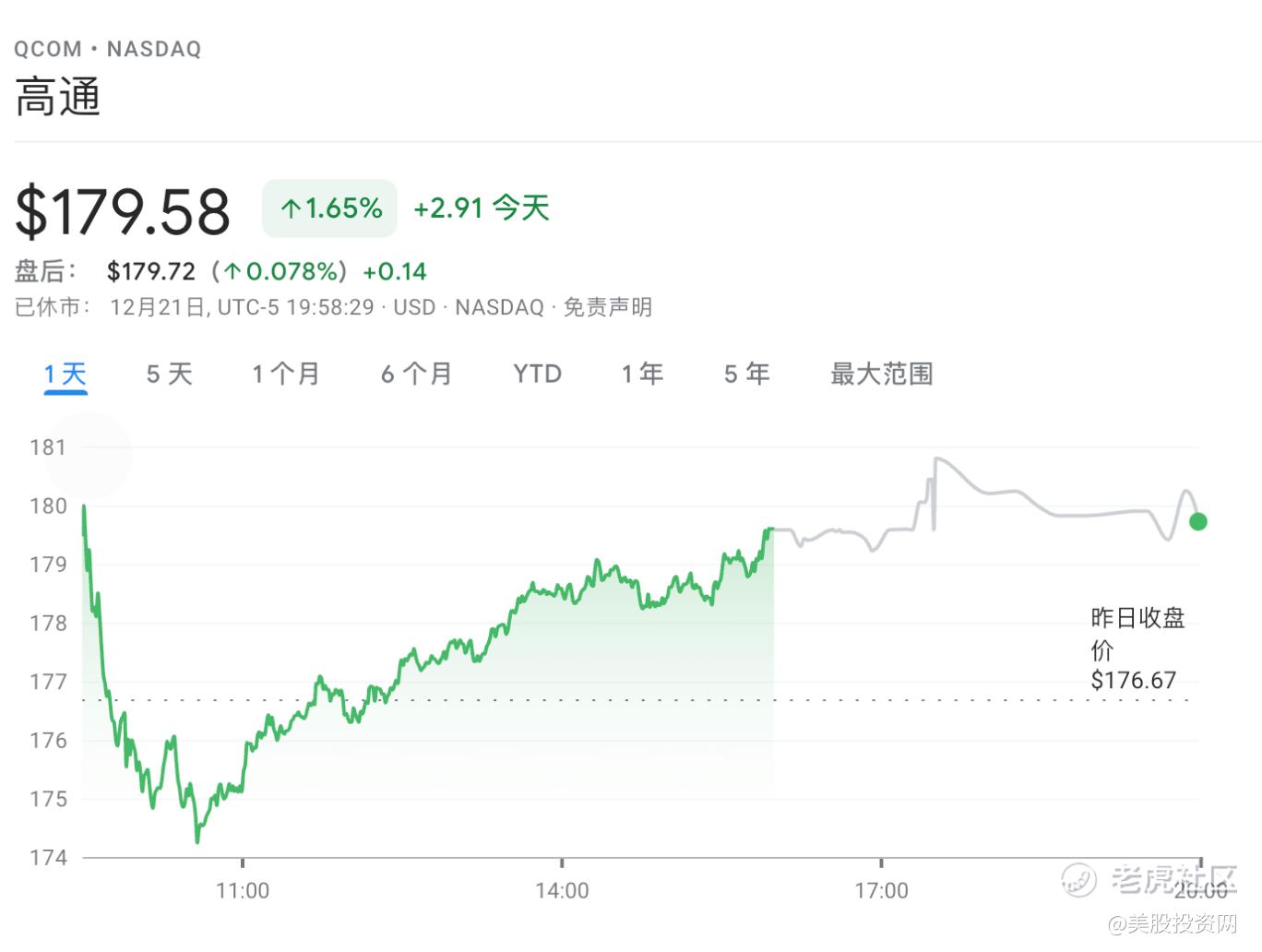

$高通(QCOM)$ 是一家为无线通信应用提供半导体芯片和电信产品的公司,利润非常丰厚。

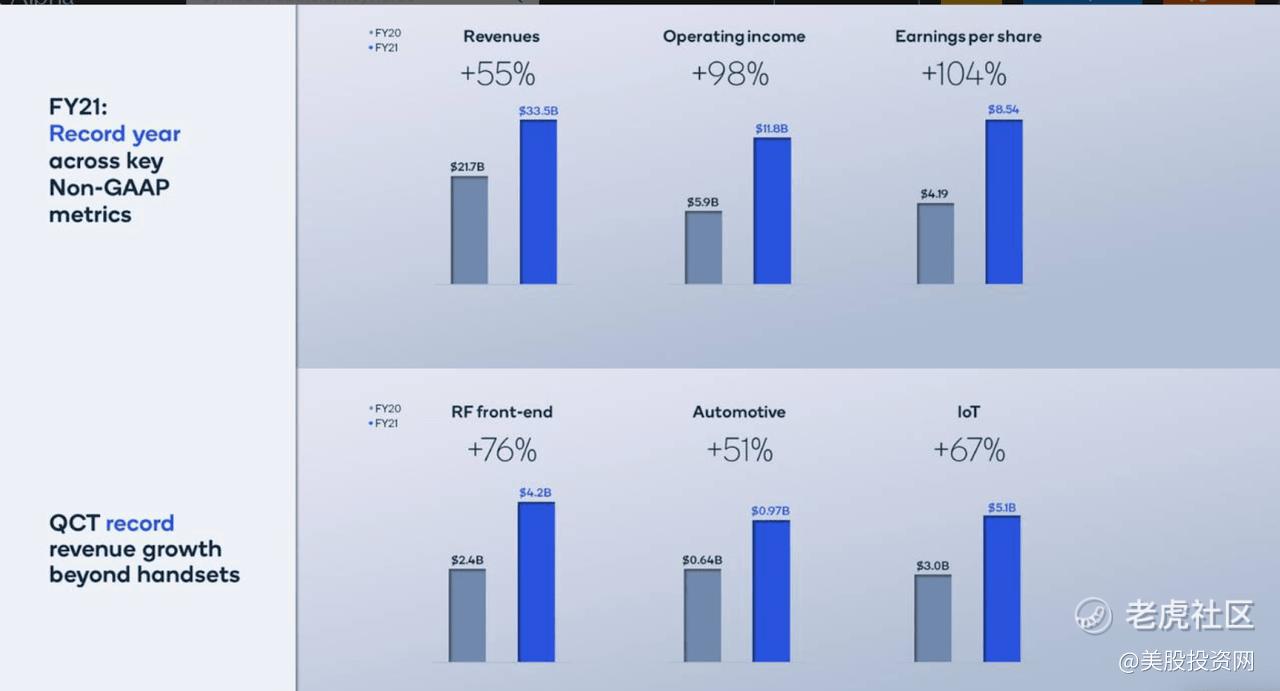

目前市值约为1500 亿美元。我们美股投资网第一次给大家推介的时候是在11月,当时股价165美元。虽然现在股价达到183美元,但我们预计高通明年在自动驾驶汽车、云计算、5G和物联网领域继续爆发性增长。自2020年下半年以来,全球手机、汽车等行业都陷入了芯片短缺潮中,半导体成为了当前最热门的板块,英伟达,AMD, 博通(AVGO)市值仍在继续大幅增长。

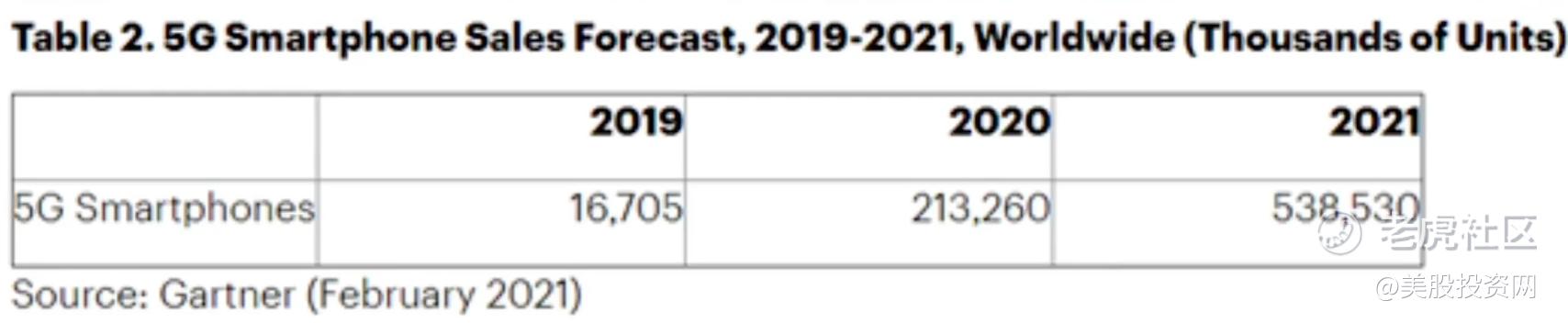

渴求利润的手机制造商被迫把供应集中到利润最丰厚的高端手机上,而这部分市场正是高通的强项。高通从全球销售越来越多的5G手机中受益。该公司管理层目前预计,今年5G智能手机的销量约为5亿部,而去年5G手机的销量为2.4亿部,增长率为100%以上。更多的5G手机的销售意味着QCOM可以销售更多的5G芯片。

高通超预期的四季度财报和提高业绩指引就体现了这一点。芯片业务报告整体收入 77 亿美元,同比增长 55%。 该公司不仅管理自己的材料和生产供应,而且还成功地满足了客户的需求,并在组件不匹配时将资源精确地分配。

高通的这种繁荣局面将持续下去。当供应链瓶颈缓解时,该公司将获得更大的推动力,有能力完全满足终端需求。

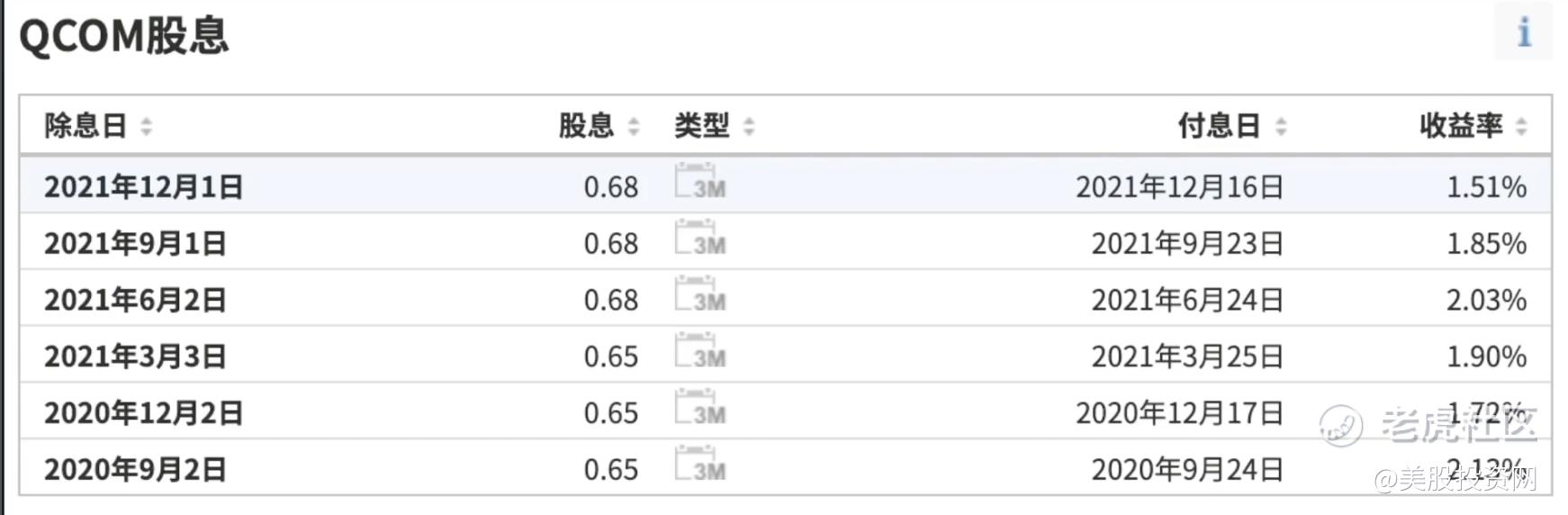

并且华尔街分析师对其自动驾驶汽车、云计算、5G和物联网领域都非常看好,预计其年复合增长率将飙升近32%。而且该股还非常不错的股息。

高通在移动通信领域有很高的认知度,但在汽车行业内却一直保持低调。然而高通在汽车行业的布局已经接近20年。

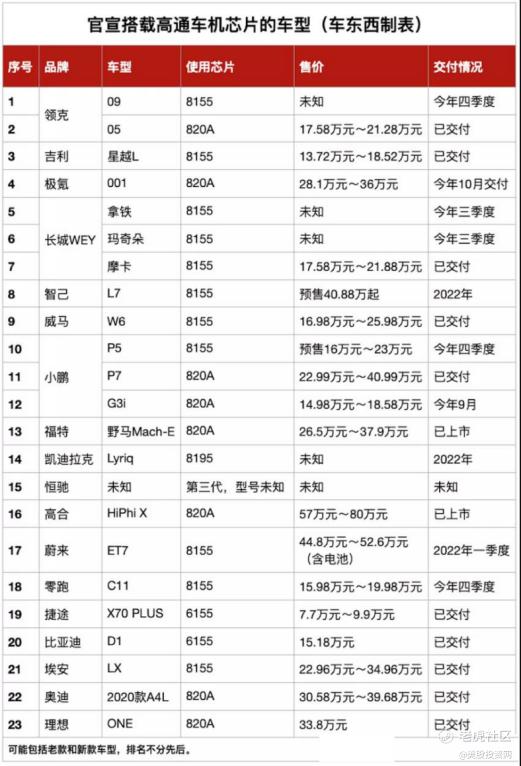

特别是近年来智能汽车的快速发展,高通已经面向汽车行业投放了智能座舱、自动驾驶、通信等多个种类的芯片产品,据统计,目前已有17个品牌至少23个车型搭载了高通的车机芯片。

QCOM的汽车业务创造了约2.7亿美元的收入,这还不算太多,约占QCOM总销售额的3%,但该业务正在快速增长,同比增长超过40%。

5G对于即将到来的自动驾驶汽车革命至关重要,而高通是汽车 5G 芯片的行业领导者。通用汽车 (GM)、福特 (F) 和宝马等 18 家最大的制造商已经与它合作开发电动汽车和自动驾驶汽车。

另外,QCOM 的芯片在今年进军云计算,Cloud AI 100是专为数据中心推理计算的独立AI处理器,这芯片凸显了人工智能推理芯片市场 将成为芯片行业 新的发展趋势。

从增长前景和估值的角度来看,即使高通今天股价较高的情况下,仍然是一个买入的机会。

福特

福特,股票代号F,拥有百年历史的福特公司,当前市值808.3亿,去年10月份来了一位新的CEO法利,他制定了一系列提升质量、降低成本、通过传统畅销车和新型电动车提高利润的举措。自法利担任CEO以来,福特股价已上涨近200%,股价今年迄今上涨124.63%,本月创下20年来的新21.49高点。

在法利的带领下,福特先后推出了多款受欢迎的新车型,包括纯电动汽车Mustang Mach-E、新款越野车Bronco和小型皮卡Maverick等。目前,福特首款电动皮卡F-150 闪电皮卡的预定量已经超过20万辆。福特已将这款车型的生产能力提高了一倍,预计明年春季上市销售。

值得一提的是截至10月底,今年Mach-E的累计销量为21703辆,在纯电SUV市场,Mach-E的销量仅次于特斯拉Model Y。上周,福特开始向中国客户交付首批国产野马Mach-E电动汽车,由位于重庆的工厂生产Mach-E,这款车是福特在中国取得成功的关键。

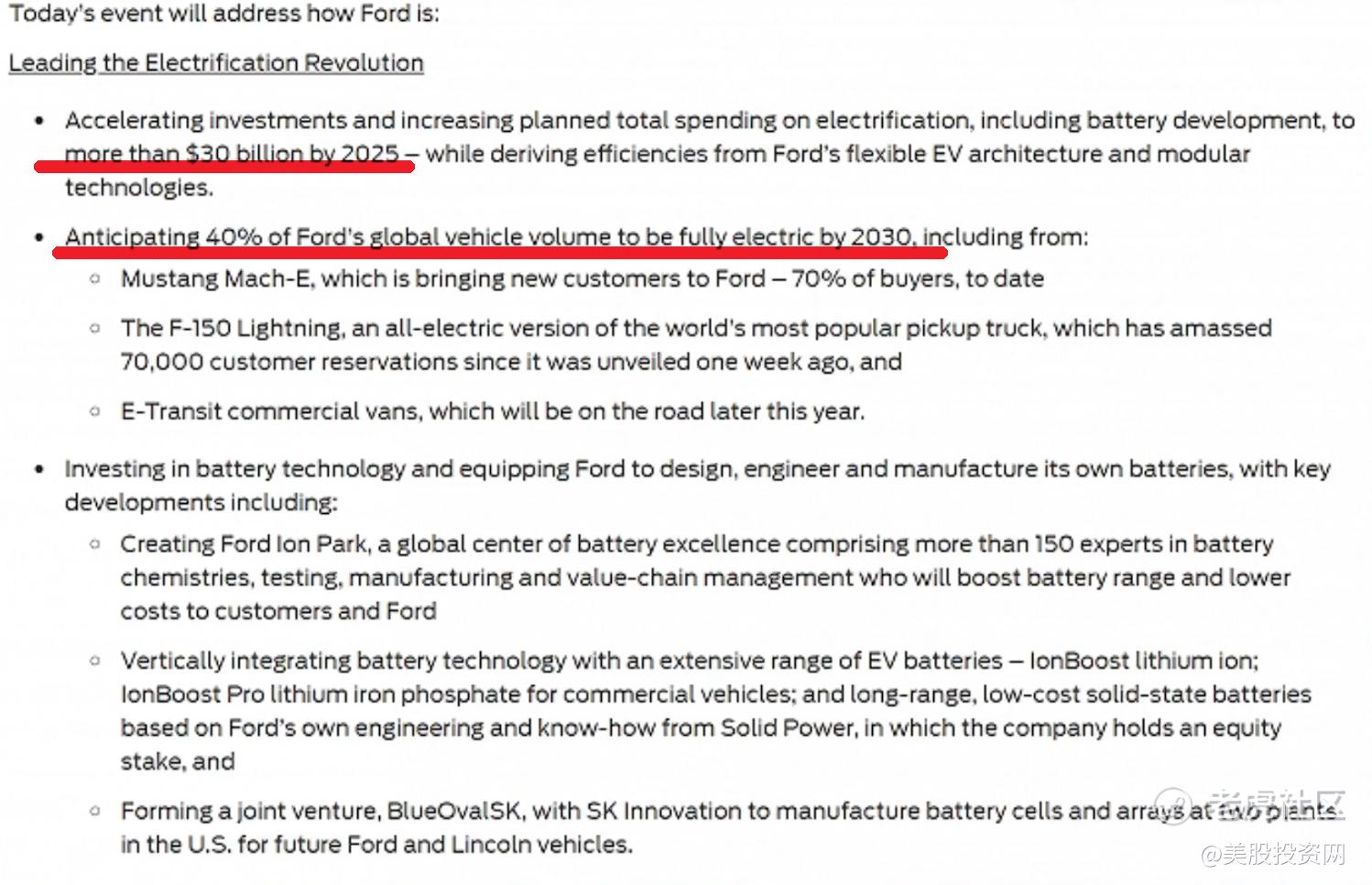

根据福特电动转型规划,福特将于2025年底前在电气化领域投入超过300亿美元,以发展智能纯电动车。此外,到2030年,福特全球销量中,预计纯电车型将占总销量的40%-50%。

由于明年将推出新的电动车型,福特的商业业绩将逐年提高。我们估计福特在 2022 财年的自由现金流量将在 50亿 到 60亿美元之间,假设供应情况有所改善并且不会出现新的病毒封锁或工厂停工。根据 2022 财年 自由现金流模型预测,福特的电动汽车机会价值为自由现金流的 13 倍至 14 倍。

随着福特在三季度财务业绩方面创下新记录,我们看到了福特在短时间内的重大转变,这表明其向电动汽车、自动驾驶汽车、数字世界的过渡已经大大加快,福特账面上拥有310亿现金,用来投资了不少初创公司,这些公司目前都成为福特了资产增值的重要渠道。比如在2017年其就投资了自动驾驶企业Argo AI,和近期刚上市的电动皮卡车公司Rivian。

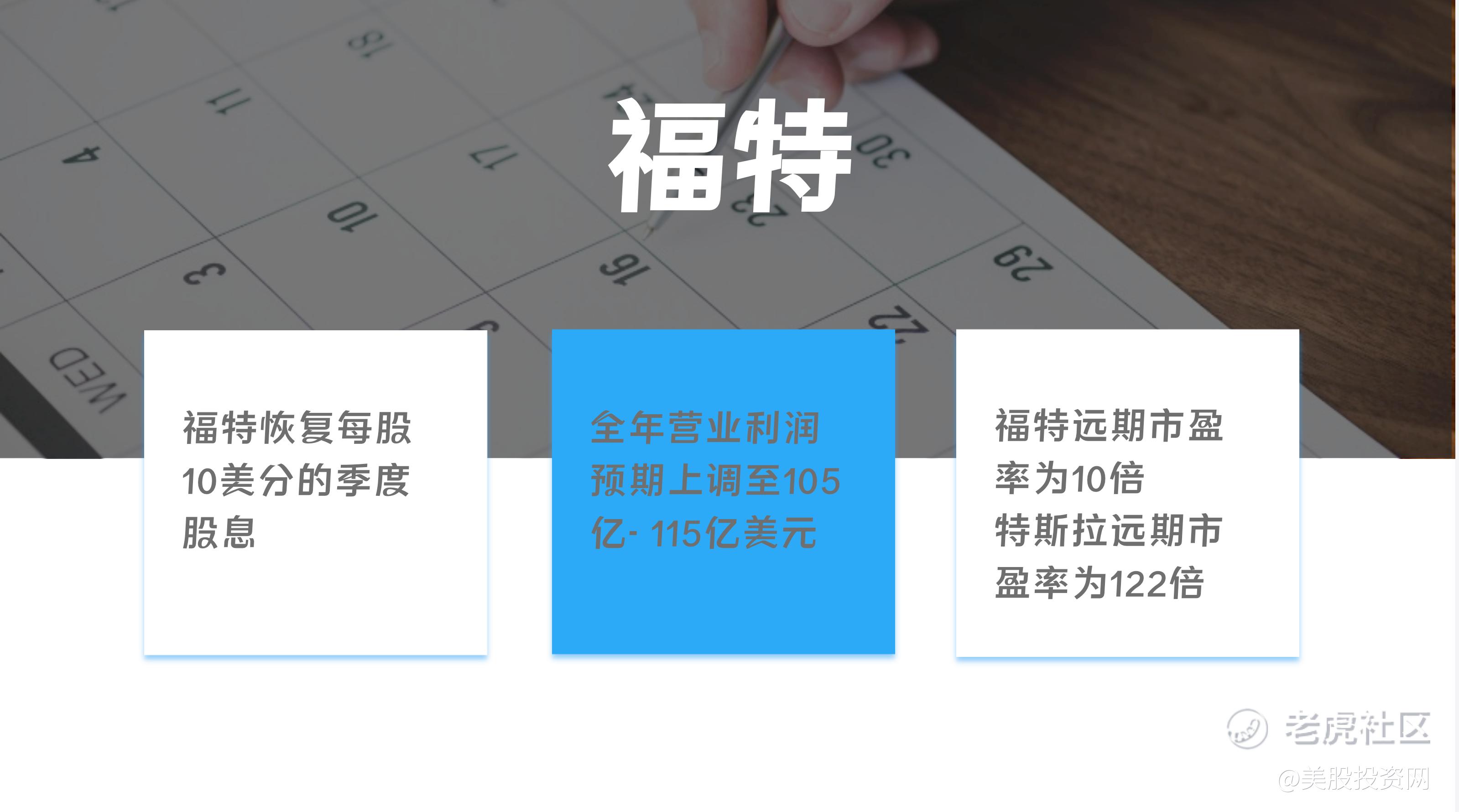

福特也恢复了每股10美分的季度股息,并将全年营业利润预期上调至105亿- 115亿美元。该股2022年的远期市盈率为10倍,而特斯拉远期市盈率为122倍。

但投资福特的关键风险是,资产负债表上有1225.2亿巨额净债务,但是这大部分债务都来自其融资部门,包括1,063.7亿美元的贷款和租赁抵消了部分债务。福特还有256.2亿美元的其他债务。

上周福特的董事长比尔·福特通过信托基金买入价值超过800万美元的股票,均价20.62美元,这也给投资者吃了一颗定心丸。

可口可乐

可口可乐,股票代号KO如果要问全世界最受欢迎的饮料是什么?那么,几乎所有人都会给你一个几乎标准的答案:可口可乐,它经历了百年的风雨却是经久不衰,而最近甚至实现了疫情之后的逆市上扬,股价屡创新高,直接突破了2500亿美元的市值大关。

它能够入选我们2022年看好的股票。是因为首先,可口可乐抓住供应链危机逆市直上。在美国,随着年底假期的临近,人们对啤酒、可乐等饮料的需求量也出现上升。

然而,由于供应链危机仍在持续,饮料瓶和易拉罐等出现短缺,导致美国市场上饮料的供应明显不足,缺货率高达13%。这个供应链危机对于大多数普通企业来说可能真的是危机,但是对于可口可乐这样的公司却是截然不同的现象.

一方面,这么多年可口可乐所采用的依然可口可乐供应原浆,由各个分装厂进行分装,在这样的模式之下,可口可乐对于供应链的控制能力极强,借助自身的强控制能力,可口可乐可以把供应链危机所带来的影响降到相对较低的水平。

另一方面,由于饮料产品出现了短缺,也就导致了整个市场由原先供大于求的买方市场变成了供不应求的卖方市场,在这方面可口可乐的话语权无疑更大。

其次,可口可乐的长期价值让其成为了市场认同的关键。从1919年上市至今,可口可乐的投资回报达到了46万倍,年复合回报率在15%左右。它也是股神巴菲特的第四重仓股,持股已经超过30年。

为什么可口可乐经久不衰呢?

1.可口可乐拥有着强大的品牌影响力,只要说喝碳酸饮料,你第一反应就会想到可口可乐。从全球碳酸饮料市场来看,可口可乐的市占率高达44%,而排名第二的百事可乐只有19%。

2.可口可乐始终在孜孜不倦地推动多元化转型,以满足消费者日益多元化的需求:当今人们对健康意识的不断提高,提倡少糖低脂,可乐顺应潮流通过研发、收购等多种方式不断推出新产品。在2014年并购了备受年轻人推崇的运动能量饮料Monster(魔爪)。从财报来看,可口可乐的全品类饮料战略可谓是收效显著,包括可口可乐零糖新配方已在50多个国家推出,并在过去三个月加速增长。

3.可口可乐不遗余力的进行市场营销。这些年,可口可乐在体育赛事上的营销费用始终居高不下,目的就是在年轻人心目中构建一个进取、突破、永不言弃的形象,让年轻人也愿意为可口可乐买单。

摩根大通上调了可口可乐目标价和增持评级,预计该公司强劲的销售势头将持续到2022年。另外值得一提的是可口可乐前不久公布的财报很靓丽。Q3营收飙升16%至100.4亿美元,上年同期为86.5亿美元。

拥有这么多的有利面,不得不说2022年投资组合拥有这样一个具有长期价值的公司是一个不错的选择。

AMD

美国AMD半导体公司,代号AMD 。自去年起$AMD(AMD)$ 的营收表现一路高歌猛进。

2020年,AMD营收97.6亿美元,比2019年增长45%,今年AMD Q3营收43.13亿美元,同比增长54%。其增长主要由于服务器平台上对其EPYC处理器的需求持续增长,这一领域同比增长了两倍多。

从第一代到第三代EPYC处理器,AMD实现在数据中心市场进入、追赶、超越的三级跳,而明确的路线图演进,稳定的产品迭代,强大的执行力,是确保AMD在数据中心市场获得成功的关键。在世界上最快的10台超级计算机中,有4台是由AMD的EPYC处理器运行的,这是其传统竞争对手英特尔的两倍。

在全球PC市场增长趋缓的情况下,高性能计算对于AMD而言也是一个值得期待的新的业务增长点。AMD的传奇建立在技术实力迭代上,将制造环节外包给台积电,将全部精力聚焦于技术,在7nm上占据先发优势后,不断扩大市场份额。

从最新发布的特斯拉Model Y高性能版上我们发现,除了使用AMD锐龙处理器之外,还使用了一颗来自AMD的独立显卡,这意味着特斯拉将台式PC算力搬进了汽车当中,打开软件的速度比之前的英特尔快4倍。

此外,Facebook也将其元宇宙的数据中心的电脑,使用AMD的EPYC处理器,这是AMD的一个重要胜利,因为它现在为所有大型数据中心的顶级运营商提**品,微软也将在Azure云运算服务中使用AMD Milan-X服务器。

AMD当前已经第三次上调了2021财年的营收预期,预计年营收将比前一年增长65%,而不是最初的37%。AMD在过去12个月实现强劲营收增长的实力,证明了该公司在应对困扰行业的供应链约束方面的谨慎。随着需求持续超过供应,再加上AMD在确保充足的原材料供应和生产合 作伙伴的产能方面已被证明的能力,公司正朝着更大的增长轨道前进。

到2022年,AMD预计将进一步巩固过去一年的增长,通过创新扩大其产品路线图,并通过新的合作伙伴关系渗透新的新兴垂直领域。AMD即将完成的对赛灵思的收购,也有望为该公司带来变革性的协同效应。赛灵思目前是自适应计算解决方案行业的领先供应商,此次收购有望将AMD的总市场(TAM)扩大到1100亿美元,这些进展预计将进一步支持AMD在未来五年内夺取数据中心市场多数份额的前景,这将为该股未来强劲的估值前景提供支撑。

AMD 当前股价150美元,市销率才11,市盈率42,两个指标都比英伟达低很多,如果按照英伟达的估值计算,AMD至少能上200美元。

好啦!今天介绍10只股的上集就到此为止,由于介绍的公司众多,分析时难免做到面面俱到,大家如果对哪家公司特别感兴趣请评论区里给我留言。

精彩评论