作者 | 雨辰

编辑 | 唐飞

“B站有信心通过提升变现率和控制运营费用,在2022年达到全年non-GAAP(非公认会计准则)运营亏损率同比收窄,中期目标于2024年实现盈亏平衡。” 这是今年3月B站首席财务官樊欣给出的时间表。

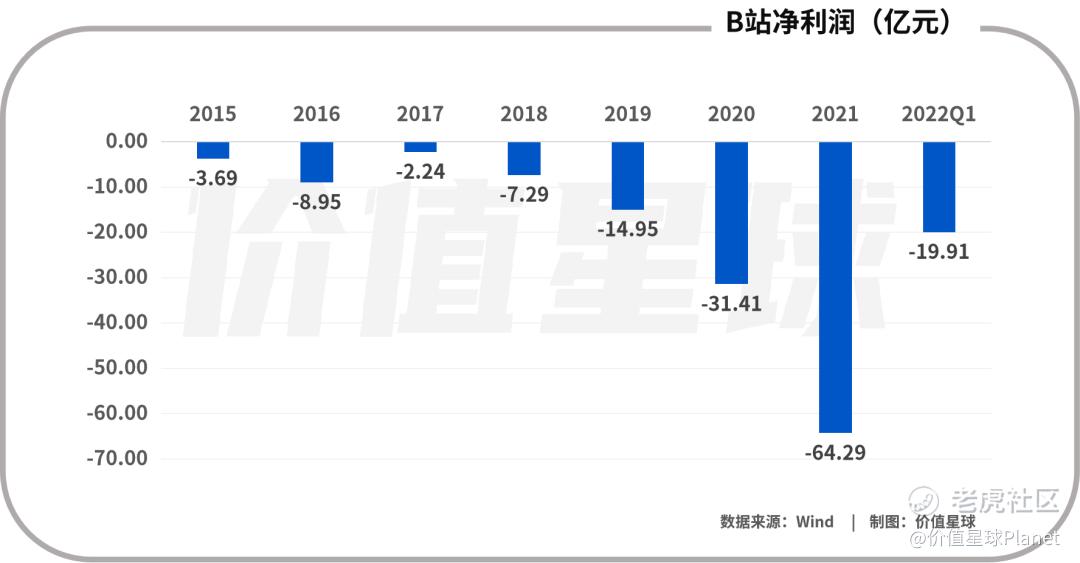

然而,一季度财报公布后,在营收增长30%的情况下,B站净亏损达到了16.5亿元,同比大增近九成。

原本外界对于B站这份财报抱有期待,6月8日,B站股价大涨近20%,收盘突破230港元每股,但一季报公布后,股价再次承压,回落至200元附近。

由于B站总部位于受疫情影响较大的上海,业绩沟通会上,高管预计整个公司的运营情况要等到下半年才能好转。

要知道,B站已经连续亏损七年,甚至在近四年,亏损足足扩大了9倍。CEO陈睿在2021年财报沟通会上明确提出“降本增效”,仅从一季度的表现来看,或许是时间太短,B站的动作还没有取得成效,但不可否认的是,想要在2024年实现盈亏平衡,并不容易。

1、成本高企,增收放缓

一季度财报显示,B站营收达到50.54亿元,同比增长30%,这是近三年来,单季度营收同比增长最低的一次,与去年四季度相比少了7亿元。

营收增长放缓的同时,成本居高不下。营业成本与去年相比增长了40%。

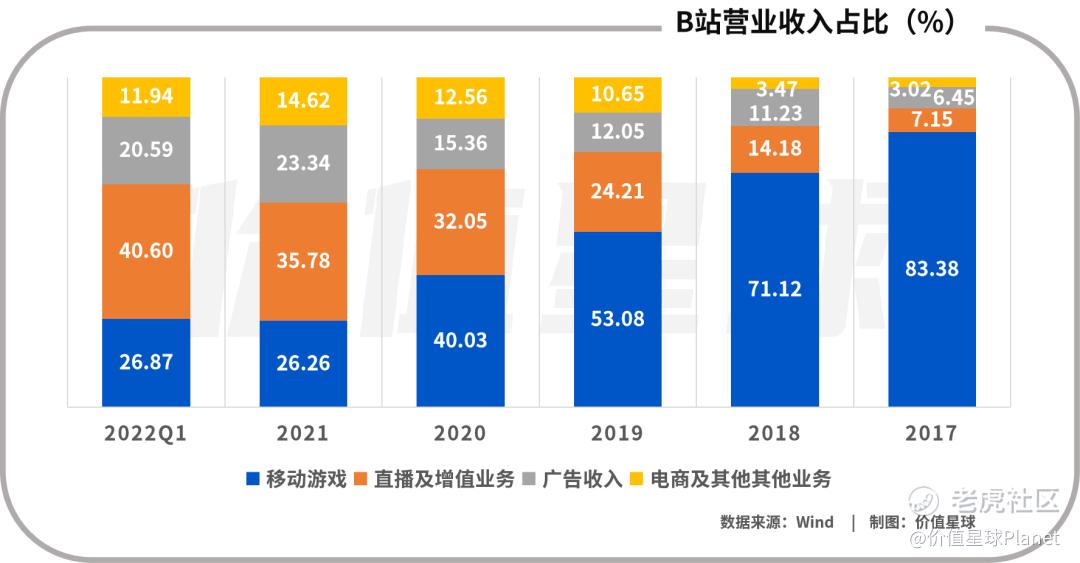

拆分来看,四大业务板块中,直播及增值业务营收占比最高。但这也成为B站成本居高不下的直接原因。

今年一季度,B站给UP主的分成超过21亿元。这就让B站陷入了一个两难境地。一方面,降本增效最直接的手段可能是降低UP主的分成。从4月开始,有媒体报道直播UP主的平台创作激励减少了80%;另一方面,如果大幅降低平台分成,可能会面临UP主出走的风险,这不仅不利于B站苦心经营起来的兴趣社区,更可能直接导致用户粘性的降低。

除了营收占比最高的直播及增值业务,游戏成为B站第二大支柱。对比可以发现,巅峰时移动游戏营收一度超过八成。资本市场曾戏称B站披着兴趣社区的外衣,实则是一家游戏公司。

2016年拿下《命运-冠位指定(Fate/Grand Order)》(简称《FGO》)的独家代理权后,三年贡献超过56亿元,加上代理《碧蓝航线》,B站成功上市融资。

尝到甜头的B站这两年始终没有放弃在二次元游戏上的布局,但《FGO》的成功再难复制。反而为公司增加了不少成本。

今年,B站一口气收购了多家游戏工作室。这就造成了人员冗余和研发费用上涨。一季度,B站研发投入超过10亿元,超过去年全年的三分之一。为了降低成本,今年 5 月,B 站正开启新一轮裁员,重灾区为游戏业务,游戏业务整体裁员比例达到 20%-30%。

如果说直播及增值业务和游戏业务造成了B站支出端成本高企,那么广告和电商的增长乏力则让公司在收入端感到压力。

2022年一季度,广告、电商及其他业务分别营收10.41亿元、6.03亿元,同比增长分别为46%、16%。而上年同期这两项业务收入增速均超过230%。

财报会议上,B站管理层对该情况作出解释,由于宏观环境波动和疫情反复,整个广告行业都在遭受负面影响,处于投放停止或推迟、预算缩减的阶段。

近几年,B站电商业务一直保持了良好势头,营收在2021年第四季度突破10亿大关。然而,今年由于疫情管控,各地物流受限,商家产品交付困难,自今年3月起一定程度上影响了商品的履约效率,这不仅造成用户不能收到货品,也直接影响的下单意愿。B站也为受到影响的用户提供了延期交货及自动退款等服务。

2、电商离不开二次元

在游戏业务风光不再,直播及增值业务成本难降的背景下,电商业务最有希望分担广告业务的创收重任。2017年,电商业务营收占比仅有3%,2021年,B站电子商务及其他业务营收为28亿元,同比增长88%。营收占比也快速扩张至15%,即便是疫情冲击之下的一季度,电商营收也占到12%。持续的高速增长说明,电商业务大有可为。

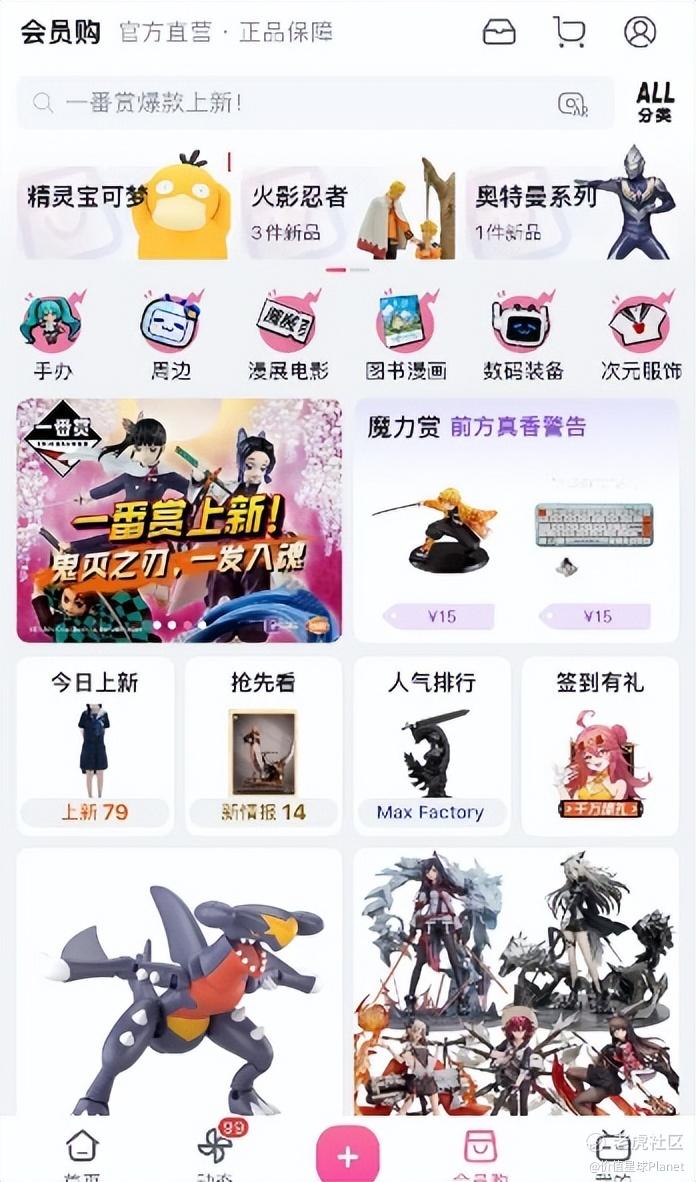

作为以“二次元”起家的社区,2017年,B站就上线了“会员购”自营电商,主要经营手办、图书漫画、二次元周边产品,就连服饰和电子数码产品都有比较明显的二次元烙印。

不过,真正让B站电商业务崛起的,则是“魔力赏”这一盲盒抽奖性质的平台。根据媒体报道,魔力赏的奖品池包括“超神款”“欧皇款”“隐藏款”“普通款”几个等级的商品,用户只需要花购买一个普通盲盒的钱,就有可能抽中市场价格上万元的“超神款”。

另外,用户在魔力赏抽盲盒时,如果一旦遇到不喜欢的产品可以选择平台回收功能。但回收的规则是,平台返还原价80%的魔晶,以此让用户继续抽盲盒,而不会直接退钱。这也意味着,消费者不仅不能拿回费用,B站还要收取20%的违约金,同时让消费者继续抽盲盒。

这种抓住用户猎奇和以小博大心理的规则设计,让魔力赏成为B站电商的“创收主力”。尽管财报没有公开相关数据,但有媒体援引B站内部人士消息,魔力赏曾占到B站电商营收的80%,B站内部对这个项目的定位就是营收工具,以及用来拉新。不过魔力赏基本是老用户在抽,其中回收功能未下架之前,回收占魔力赏营收的大头部分。

由于前期抽奖规则和奖品概率不透明,魔力赏引发了巨大争议,回收功能也频遭投诉被下架。

不过,在魔力赏取消了回收规则后,反而引起了更大的不满。用户吐槽平台没有明显通知就进行功能变更,会造成大量买家在不知情的情况下继续投入金钱去抽魔力赏,而在规则修改之前抽取的商品也没法再回收了。

Dodowo蔬菜精灵系列手办。图源:dodowo官网

争议之外,B站电商并不是没有成功的案例。2020年,dodowo潮玩在B站会员购上发起了日本画师朋吉的“蔬菜精灵”系列盲盒众筹。仅用28天,便众筹超1390万,卖出了 25 万只“菜狗”。

但“菜狗”的火爆有偶然因素,一个可爱形象和“菜得像条狗”这样的自嘲流行梗完美结合,加上白酒、半导体和新能源基金销售火爆、净值起伏,助推其彻底出圈。这些偶然因素让“菜狗”的火爆很难被复制。

诺安成长的基金经理蔡嵩松自嘲。图源:网络

毫无疑问,B站是中国最大的ACG(动画、游戏、漫画)爱好者互动社区,围绕这一风格鲜明的用户画像,二次元周边产品在B站电商渠道有比其他平台更高的付费率。不过弊端也很明显,B站电商品类相对单一,想要扩展成为全品类电商,非常困难。

其实,在内容层面,B站已经摘掉“二次元社区”这一小众标签,这甚至引发了UP主和用户的不满,“B站变了”是很多早期用户无奈的感慨。但仅就电商业务而言,二次元依旧是B站不得不承认的核心变现点。

成也“二次元”,败也“二次元”,想要破圈的B站电商,爱它、恨它、却也离不开它。

3、B站的未来在哪儿

2021年12月,B站小范围内部测试了直播间中的“小黄车”功能,该功能可以支持用户直接在直播间内完成下单购物的操作。

2021年双十二,B站小黄车功能小试牛刀。参与内测的UP主“动动枪DongDongGun”进行了5个小时的带货直播,最终GMV(商品总成交额)超131万元。从数据来看,针对普通商品直播带货,依然处在试水阶段。

尽管今年一季度受到疫情冲击,电商业务增长不尽如人意,但高管对于疫情的影响相当乐观,陈睿认为,广告和电商面临的影响都是临时性的。6月后,随着国内抗疫到达了一个新阶段,这些影响都会降低甚至是没有影响。

而在回归常态之后,B站的电商业务如果想要承担起商业化重任,仍然需要想办法突破“二次元”的禁锢。

好消息是,一季报显示,用户增长速度并没有同步放缓。截至3月底,B站的月均活跃用户约2.94亿,逼近3亿大关,日均活跃用户为7940万,同比增长32%。B站单个用户日均使用时长增至95分钟,创下新高。

新用户涌入的同时,整体使用时长还在增长,社区粘性仍在。也就是说,商业化变现的用户基础仍然扎实。

或许是意识到了电商业务面临的困境,目前B站的商业化更多是依赖广告,收入增长的新的动力是短视频。B 站称之为 Story-Mode(竖屏短视频)。这个模式不仅为B站带来了更多用户,更长的时长,在商业化上也被高管看好。

陈睿曾透露,Story-Mode的月活用户渗透率已经超过20%,用户点赞比达到30%,“这说明用户对于B站的Story-Mode是接受的、甚至是喜欢的。”

目前来看,B 站已经为竖屏短视频设计了独立的信息流——如果你点开一个竖屏视频,然后向下滑,就能进入下一个竖屏视频,就像抖音一样。在这条信息流中,你还能刷到广告和直播。

在业绩沟通会上,陈睿直言:“Story-Mode模式比较成熟,有很多行业案例证明它在广告的变现效率,以及在直播的转化率方面,都可以做到很好的数字。从B站的实践其实也证明了这一点,所以我们认为Story-Mode也会带来在商业收入上的新的增量。”

可以看到,在用户粘性仍在,商业化变现出现新增长点的背景下,高管对于B站的整体情况依然乐观,但就像曾经内容侧多元化后,新老用户价值观的冲突,商业化难题在前,B站又面临了“长短视频”之争,短视频可以看作是商业化需求的妥协。除了广告变现,电商业务想要成为商业化的第二曲线,如何摆脱对盲盒模式和二次元的依赖是高管必须要解决的问题。

参考资料:

[1]《-68亿,B站亏损幅度加大!首次给出时间表,有信心在两年后盈亏平衡!》,证券时报

[2]《B站直播业务裁员:“破圈”容易,破局难》,阿尔法工场

[3]《深挖B站盲盒业务:贡献电商收入80%,在违法边缘试探》,新浪科技

[4]《B站需要竖屏短视频|Long China 50 分析》,36氪

*本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

精彩评论