作者 | 喀戎

编辑 | 唐飞

又有一家PE机构要冲击IPO了。

3月25日,亚洲私募股权公司太盟投资集团公司(以下简称为“太盟投资”)正式递表港交所,拟于港交所主板上市。

《财联社》披露的信息显示,太盟投资的估值约为200亿美元左右(约1343亿元人民币),此次冲击IPO,计划募资20亿美元,有望创下香港2022年以来最大IPO记录。

考虑到目前登陆港股的PE机构并不多,如果太盟投资成功上市,不仅可以给二级市场的投资者提供具备稀缺性的配置选项,还能够给一众PE机构树立一个发展样板。这无论是对于太盟投资本身的业务,还是对于PE行业的发展,都能起到一定的积极意义。

但不能忽视的是,2022年以来,因疫情反复、石油等大宗商品价格波动因素影响,全球经济存在下行风险,股票市场也是“升少跌多”。与投资有直接联系的PE机构也不得不直面严峻的考验。

1、3000亿私募巨头

虽然太盟投资有着二十多年的历史,但是其真正在PE行业声名鹊起,还是在2010年单伟建加盟之后。

2010年之前,太盟投资更多涉足于不动产以及公司信贷和市场业务,几乎没有涉猎私募股权。2010年,已经在TPG投资集团功成名就的单伟建打算成立一个专注意亚洲地区的投资基金,遂加入太盟投资,并拓宽了太盟投资的私募股权投资版图。

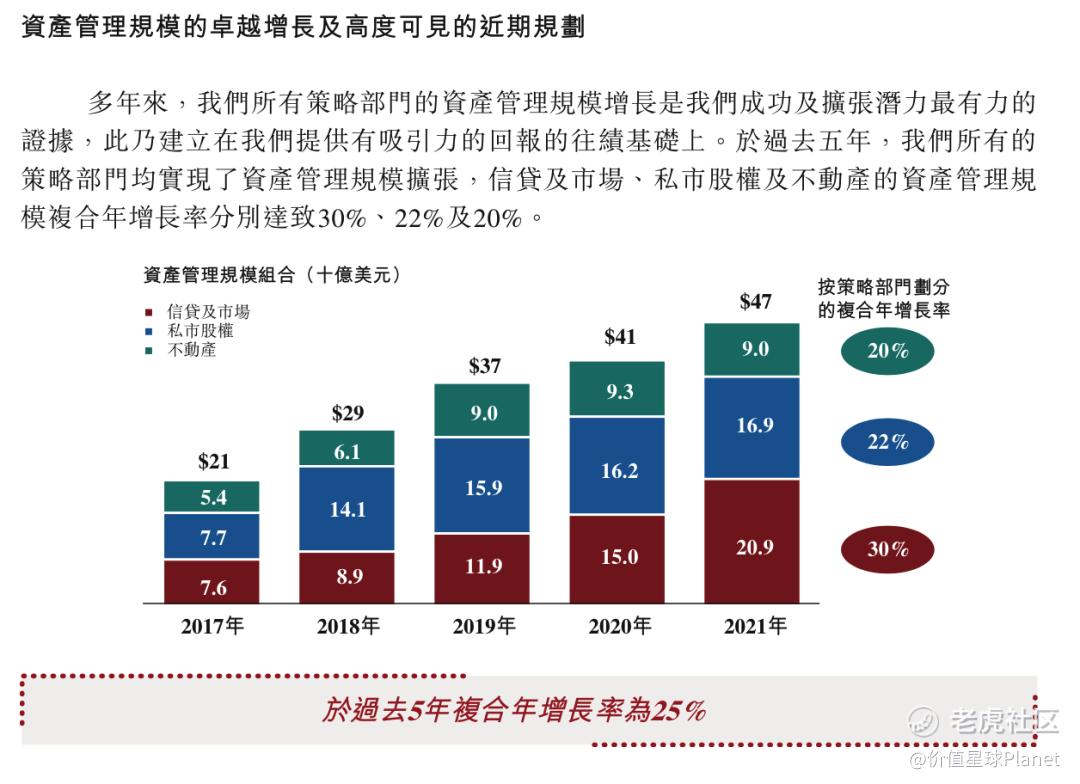

后来,太盟投资确立了信贷及市场、私募股权以及不动产三大核心策略部门,总资产管理规发展至模约500亿美元(约人民币3183亿元),这也让太盟投资又被称为“亚洲小黑石”。

结合市场来看,太盟投资无疑赶上了一个“黄金时代”。NMG发布的数据显示,2011年,全球另类资产的市场规模仅为6.6万亿美元,2021年,这一数字就增长至17.5万亿美元,复合年增长率为10.2%。作为对比,同期全球潜在资产管理市场规模的复合年增长率仅为8.0%。

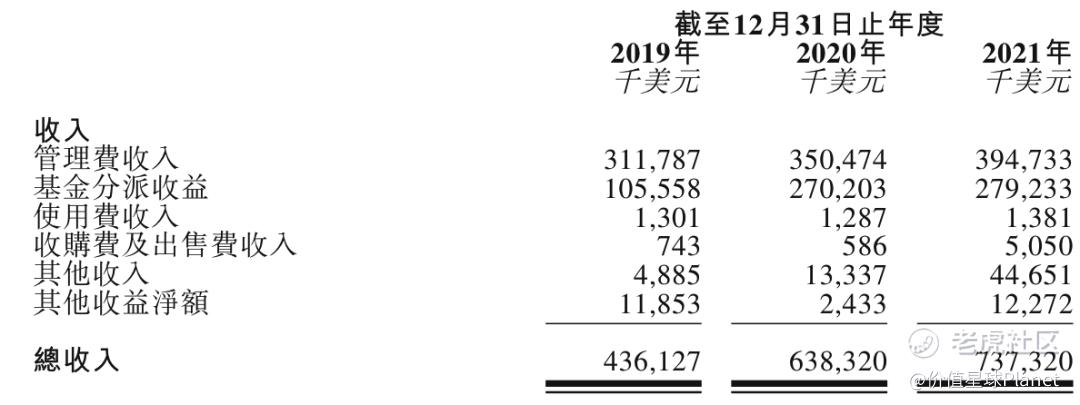

与这种市场趋势相同步,太盟投资的营收数据也节节攀升。招股书显示,2019年-2021年,太盟投资营收分别为4.36亿、6.38亿以及7.37亿美元;净利润分别为1.77亿、2.62亿以及3.05亿美元。营收以及净利润的同比增速均在双位数以上。

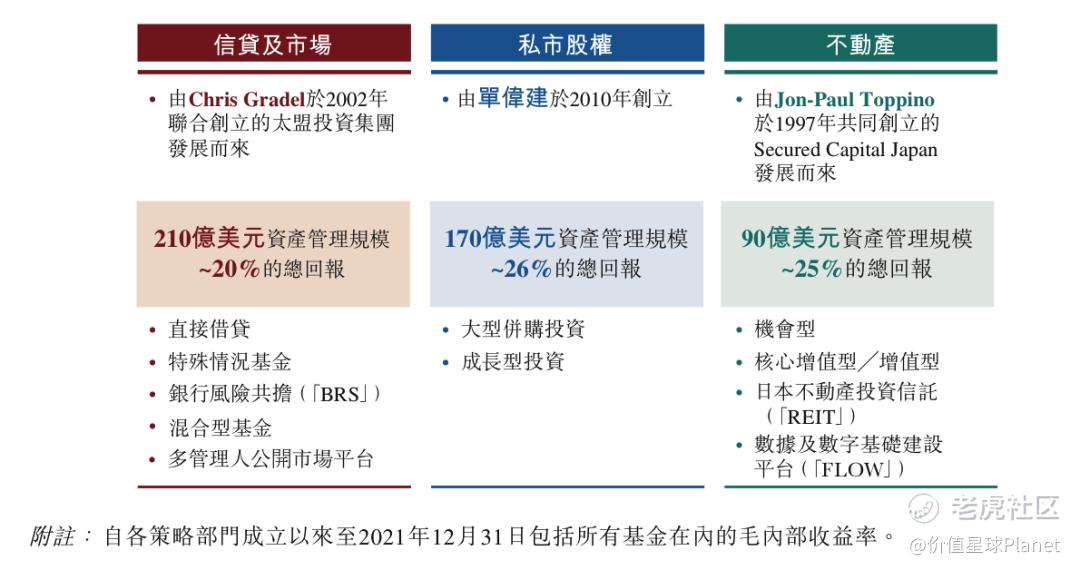

透过细分业务,更能看出太盟投资当年入局私募股权赛道的重要意义。招股书显示,截止2021年末,太盟投资信贷及市场、不动产业务的资金管理规模分别为210亿美元以及90亿美元,总回报率分别为20%和25%,反观私募股权业务的资产管理规模为170亿美元,总回报率为26%。

太盟投资的私募股权业务之所以回报率更高,主要是因为其押注了众多的新兴赛道的头部企业,伴随着这些企业的壮大和上市,太盟投资收获丰沃的财务回报。

以腾讯音乐为例,早在2013年,太盟投资就投资了其前身中国音乐集团。截止2018年腾讯音乐上市时,太盟投资持有其9.8%的股权,仅次腾讯集团。随着腾讯音乐上市,太盟投资也逐步套现,2020年,太盟投资从腾讯音乐的股东行列中退出,不再持股。

招股书显示,太盟投资购买腾讯音乐的初始成本仅为1370万美元,最终套现26.07亿美元。仅此一个投资项目,就给太盟投资带来数十倍的收益。

除此之外,太盟投资还押中奈雪的茶、优然牧业、乐信集团、汇量科技等上市企业,其参投的万达商管、萨摩耶云等则处在冲刺上市的阶段,其他参投的企业还包括车置宝、好孩子、%Arabica、乐天餐饮等等,也都是细分行业的知名企业。

虽然太盟投资还未跨越上市的门槛,但是参考2022年初私募股权投资巨头TPG上市首日大涨15.25%的表现来看,业绩增速同样可观的太盟投资也有望吸引众多投资者关注。

2、又一轮PE机构上市潮

事实上,太盟投资上市并不是一个个例,它更像是新一轮PE机构上市潮的序曲。

来自《金融时报》和《彭博》的消息显示,专注于物流的普洛斯、欧洲私募股权巨头CVC以及消费品私募股权机构L Catterton均计划于2022年登陆资本市场。

结合海外经验来看,PE机构上市并不是什么新鲜事。比如,2007年-2012年,海外私募巨头黑石、KKR以及凯雷也曾相继上市。

一般而言,企业上市无外乎是希望更大范围地吸收社会资金,进而推动业务发展。但透过太盟投资的招股书来看,其并没有太大的现金流压力。在此基础上,众多PE机构不约而同地在集中于2022年这个时间节点上市,其实也有一定的必然性。

招股书显示,太盟投资的营收主要来自于运作基金投资者资金而产生的管理费收入以及基金分配收益。其中管理费收入的比例大体固定,基金分配收益则会随投资收益增长而增加。

2019年-2021年,太盟投资的管理费收入占比分别为71.56%、54.92%以及53.54%。同期,太盟投资的基金分配收益收入占比分别为24.22%、42.32% 以及37.87%。

招股书显示,太盟投资有近300名机构基金投资者,这些投资者包括国家主权基金、国家及企业退休基金、慈善基金会等大型金融投资机构。过去五年,太盟投资的资产管理规模复合年增长率为25%。

不过私募股权投资发展,与经济大环境有密切的联系。2022年以来,伴随着国际局势动荡、疫情反复和基础能源价格上涨等因素影响,各国央行都开始“维稳”,这可能会给私募股权投资带来不利影响。

比如,2022年上半年以来,美联储、欧洲央行等机构就纷纷宣布加息。各国央行纷纷加息,意味着PE机构从大型机构基金投资者手中获取资金的难度会增加,低成本募资的机会减少。对于PE机构来说,资金是一切业务的源头,如果上游的资金链出现波动,那么很容易会影响下游的投资决策。

另一方面,经过多年的发展,PE行业已经形成强者愈强,弱者愈弱的马太效应。以中国市场为例,基金业协会的数据显示,2020年,整个私募基金中,资金管理规模超50亿元的GP占比仅为2.5%,但是该部分GP拿到了行业约45%的资金。

对此,接受《21世纪经济报道》采访时,金融业调研机构Preqin副总裁黎子彬表示:“头部机构的抗波动能力较强,投资组合较大,有能力抗衡动荡经济环境下带来的亏损,相比起中小型基金管理人,LP更倾向于选择大型的基金,而不愿意选择小型基金分散投资,整个行业的‘二八效应’愈发明显。”

因此,不论是是出于拓宽资金池的目的也好,还是为了保持竞争力也罢,在2022年这个时间节点,PE机构都有充足的理由登陆资本市场。

3、有焦虑,也有希望

2022年全球经济波动,除了影响PE机构上游资金池的稳定性,也对多个行业产生复合影响。

以中国房地产市场为例,因“房住不炒”的调控政策,再加上疫情带来的消费谨慎,中国房产已经不具备曾经的高成长性,这也使太盟投资不得不调整曾经“重仓”地产的投资策略。

招股书显示, 2011年-2021年,太盟投资的资产管理规模从80亿美元增长到470亿美元,但是不动产相关的资金组合占比却从34%下降至19%。

因此,太盟投资也必须找到新兴的赛道,填补房产、土地等不动产投资的空缺。

2020年,接受采访时,单伟建曾表示看好中国的消费市场,“个人消费不振一直是中国经济的软肋,全球消费占全球GDP的比重大约是62%,美国是68%,而中国不足39%,这对经济增长的带动还不够强。但从另一方面看,中国消费市场的潜力比任何国家都要大。”

也正因此,2021年1月,赶在新茶饮奈雪的茶上市前,太盟投资领投前者的1亿多美元C轮融资。太盟投资此举或许是希望在奈雪的茶上市前,赶上一波“造富潮”,但没想到却被“套牢”。奈雪的茶上市发行价为 19.8港元/股,然而到了今年6月15日收盘,公司股价仅为6.15 港元/股,不到一年股价蒸发约69%。

不过风险和收益历来成正相关,在新兴公司估值去泡沫化的背景下,众多PE“大鳄”也开始积极“抄底”。

2022年5月25日,KKR宣布已设立规模达11亿美元的亚洲信贷机遇基金。之所以设立该基金,KKR亚洲区信贷主管Brian Dillard表示:“(主要是因为)在亚洲市场,信贷资本八成左右来自于银行,这一比例远大于北美或欧洲市场。亚洲地区企业的融资需求和可用的融资之间存在不平衡现象。”

所以“危中有机”是现在股权投资市场的真实写照。

曾经2008年的萧条期,虽然让大批公司尸骨无存,也孕育了Groupon、Uber、Airbnb等深刻影响移动互联网的超级独角兽。

说到底,PE机构的核心竞争力在于前期的“投研能力”和后期的“投后赋能”,这个领域没有人是常胜将军 ,但勇者是明知不可为而为之。

*本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

精彩评论