原创:Sensor Unlimited 发布于 Seeking Alpha

前 言 ✦

- 最近的修正使英特尔的股价跌至 52 周低点。

- 估值如此收缩,以至于投资者不仅以折扣价购买芯片业务,而且还免费获得代工业务。

- 其对Tower Semiconductor的收购将提供直接进入芯片代工厂的途径。

- 它还正式获得了俄亥俄制造厂所需的土地。

论 述

英特尔(纳斯达克股票代码:INTC)的股价在 3 月季度财报发布后出现大幅回调,原因有几个。

- 商业基本面下滑,与去年的严格比较使这些数字显得更加难看。每股收益从去年的 1.39 美元跌至 0.87 美元。

- 营业利润率也面临压力,与去年相比收缩 12% 至 23.1%。

- 与此同时,大盘本身也出现了回调。从下图中可以看出,标准普尔 500 指数年初至今下跌了 9.2%,并且大部分修正发生在 4 月以来。

此类修正已将其估值带到了一个无法忽视的水平。市场的钟摆已经摇摆到了恐惧的极端。

你会在这篇文章中看到,在目前的条件下,投资者不仅以折扣价购买核心芯片业务,而且还免费获得了代工业务。市场也完全忽略了其他催化剂和增长机会(例如数据中心、人工智能和 Mobileye 等等),如下文所述。

免费获得制造业务

如下图所示,INTC 目前的估值约为 2.0 倍市销率(“P/S”),接近十年来的最低水平。

无论是相对而言还是绝对而言,它都太便宜了。

从历史上看,该股票的平均市盈率在 1.8 倍至 4.2 倍之间,长期平均市盈率为 2.9 倍。

作为参考,以标普500为代表的整体市场目前估值为2.48x P/S,纳斯达克100估值约为4.6x。

因此,INTC 现有的核心业务估值大幅折让,相对于标普 500 指数约 20%,相对于其历史平均水平约 30%,相对于纳斯达克 100 指数约 50% 以上。

换一种说法,请考虑下面的图表。

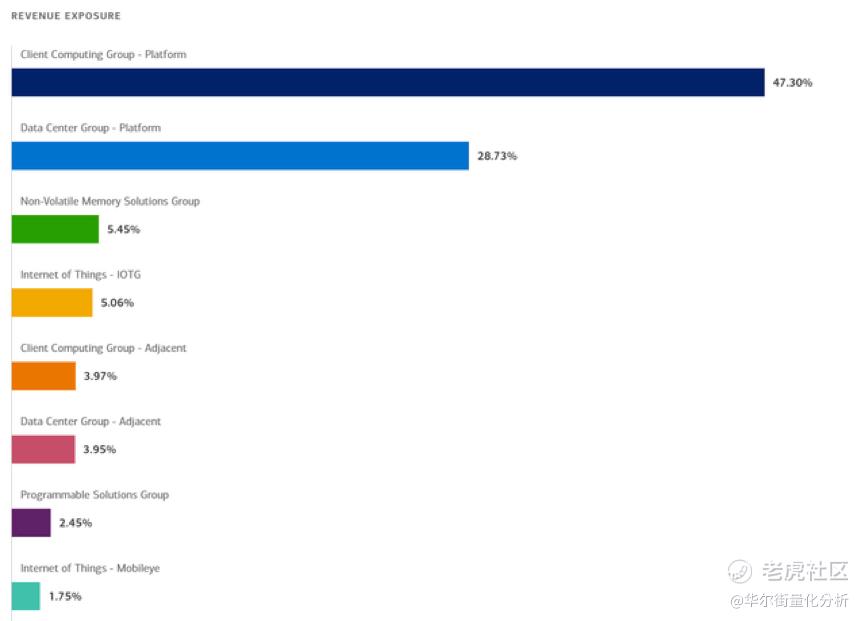

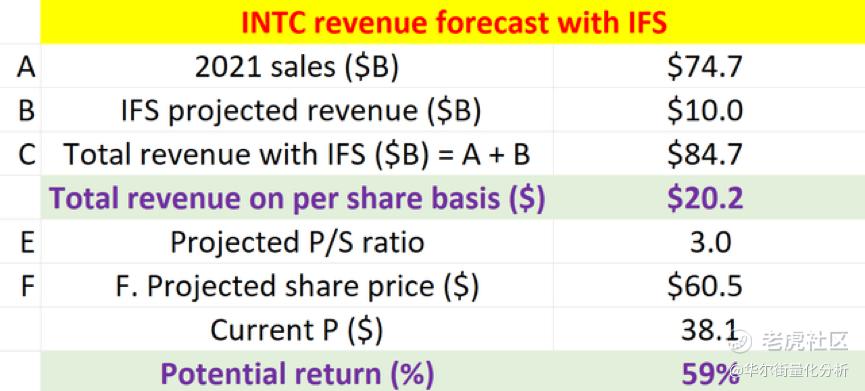

其 2021 年的总收入为 $74.7B。其现有的核心芯片业务(客户端计算集团和数据中心集团)产生了约 75% 的总收入,折算成约 $56B。假设 P/S 比率为 3 倍,接近其历史平均水平,这两个现有内核将价值 $168B。

以撰写本文时的股价计算,其市值约为 $153B。因此,投资者以略微折扣的价格获得核心业务,并免费获得所有其他组件。

诚然,许多其他组件仍处于早期阶段,最终成功仍不确定。所以在这里我将只关注其中之一,铸造计划,我认为这是最确定的项目,接下来会详细介绍。

IFS 倡议

IFS 在这个阶段相对较小(2022 年第一季度总计约 2.83 亿美元,是迄今为止创纪录的季度收入)。增长潜力是巨大的。

由于工具交付量增加和汽车收入增加,其 2022 年第一季度收入同比增长 175%。INTC 通过收购和自有投资积极追求 IFS。

在收购方面,它刚刚宣布以 5.4B 美元收购 Tower Semiconductor。此次收购将提供对芯片代工厂的直接访问权,正如以下新闻稿所评论的那样(我删节并添加了重点)。

- 此次收购加快了英特尔成为全球主要代工服务和产能供应商的步伐,现在提供业内最广泛的差异化技术组合之一。

- 高度互补的交易将英特尔的领先节点和规模制造与 Tower Semiconductor 的专业技术和客户至上的方法结合在一起……

- 预计交易将立即增加英特尔的非公认会计原则每股收益。

就其本身而言,它计划投资 20B 美元在俄亥俄州建立一个代工厂。

根据哥伦布快报的报道,该公司刚刚正式宣布已获得这家代工厂所需的土地。与此同时,它还宣布在欧洲进行新的研发和晶圆厂投资。它的 IFS 已经吸引了 100 多个潜在客户的兴趣,其中包括高通和亚马逊 (AMZN) 等主要品牌。

最后,IFS 倡议也得到了政府的支持。白宫最近承诺提供 520 亿美元用于建设美国的芯片产业。如果法案获得通过,INTC 的 IFS 将成为主要受益者(尽管在风险部分需要分析不确定性)。

预计回报

全球代工行业预计将在未来几年成长为一个价值 1000 亿美元的潜在市场。

我预计 INTC 的 IFS 将在几年内拥有大约 $10B 的市场份额(在 0.5 倍资产周转率下投资 $20B),如下表所示。

因此,即使假设其目前的核心业务完全停滞在 2021 年的水平,一旦其 IFS 上线,总收入将为 $84.7B,或每股 $20.2。以 3.0 倍市盈率计算,预计股价将为 60.5 美元,较当前价格上涨约 59%。

INTC 的其他催化剂和风险

除了 IFS 计划之外,INTC 还出现了一些其他的催化剂。

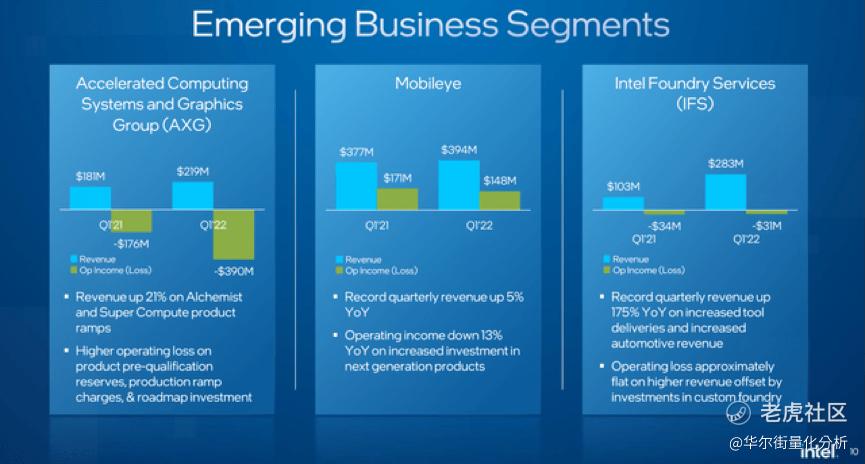

如早期图表所示,其几个新的细分市场(如 NEX 和 Mobileye)均实现了创纪录的季度收入并报告了快速增长。据路透社报道,特别是,INTC 已聘请高盛 (GS) 和摩根士丹利 (MS) 领导其 Mobileye 部门的 IPO。

Mobileye 的估值可能高达 500 亿美元(大约五年前,INTC 为它支付了 150 亿美元)。首次公开募股可以为INTC提供更多资源,以寻求高增长和高利润的领域。

最后,风险。

如前所述,白宫承诺提供 520 亿美元用于建设美国的芯片产业,但该法案能否通过存在不确定性。上个月,参议员米奇麦康奈尔威胁说,如果民主党寻求更广泛的支出计划,就会阻止该法案。如果 CHIPS 法案未通过,INTC 可能不得不推迟或缩减其 IFS。

〓 End 〓

精彩评论