原创:Julian Lin 发布于 Seeking Alpha

$Twitter(TWTR)$ $特斯拉(TSLA)$ $Meta Platforms(META)$

前 言 ✦

- 埃隆马斯克已正式提交了退出收购 Twitter 交易的意向。

- 马斯克表示对平台上机器人的真实数量缺乏信心。

- 这笔交易有 10 亿美元的终止费,不能保证马斯克可以简单地离开。

- 即使交易最终完全破裂,该股的交易价格也很便宜。

毕竟,埃隆马斯克 (TSLA) 可能不会收购 Twitter, Inc. (NYSE:TWTR)。7 月 8 日星期五,马斯克正式提交了终止交易的通知。

该股已经从交易宣布时的 50 美元水平大幅下挫。

收购传奇可能还没有结束,因为 TWTR 可能会试图收取 10 亿美元的终止费,并迫使马斯克无论如何都要履行他的协议。即使没有任何交易,该股票的交易价格也很便宜——尽管发生了所有戏剧性事件,但该股票仍具有很高的可购买性。

TWTR 股票价格

TWTR 发现自己的交易价格低于每股 37 美元——远低于每股 54.20 美元的收购价。

这个价格甚至比它作为上市公司的早期还要低。

数周以来,该股一直在为交易破裂的风险定价,但这种悲观情绪已经过火了。我上一次报道该股票是在 4 月交易宣布后不久,称套利价差太小,无法追赶。在最近的下滑之后,该股票再次成为高度可买的股票。

TWTR 股票关键指标

在最近一个季度,TWTR 看到增长放缓,考虑到宏观逆风和艰难的可比性,这是可以预料的。收入增长 16% 至 12 亿美元,不包括今年早些时候出售给 AppLovin (APP) 的 MoPub 和 MoPub Acquire 收入增长 22%。

TWTR 产生了 5.13 亿美元的净收入,其中包括因上述 MoPub 交易而实现的 9.7 亿美元收益。除去已实现的收益,即使在非公认会计原则的基础上,TWTR 也没有盈利。

TWTR 在本季度活跃于资本市场,回购了 20 亿美元的股票。该公司在本季度末拥有 63 亿美元的现金和 51 亿美元的债务。

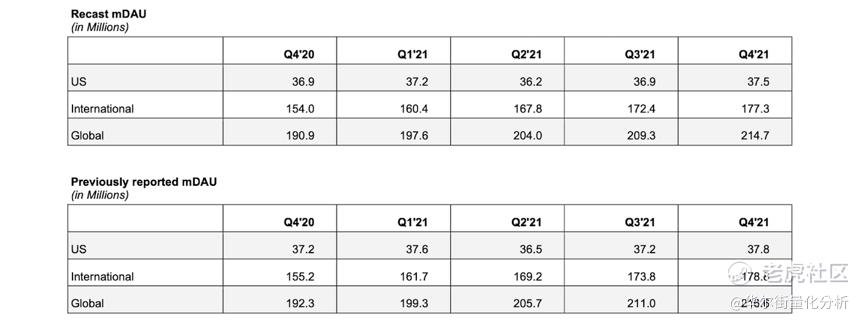

TWTR 确实披露了它之前错误地计算了其用户群并给出了新的数字如下

差异并没有那么大(新的增长率实际上更高),但只是火上浇油,因为马斯克显然已经试图退出交易已经有一段时间了。

推特交易处于危险之中

当该公司披露内部审查后,只有不到 5% 的用户是机器人时,这笔交易看起来状况良好。

由于分析师丹·艾夫斯(Dan Ives)认为该交易正在重新谈判至每股 42 至 45 美元之间,因此已经对这笔交易产生了极大的怀疑。

然后周五,马斯克正式提交了终止交易的通知——理由是他对平台上的机器人数量缺乏信心。

该股在几个小时后下跌,但我预计下周将持续疲软。

然而,这可能不是戏剧的结局,因为 TWTR 可以声称机器人问题不足以让马斯克单方面终止交易。

有 10 亿美元的终止费,更不用说收购该公司的法律承诺了。

马斯克的这一最新举措是否只是试图降低收购价格,以及他能否成功改变主意,还有待观察。

TWTR 股票是买入、卖出还是持有?

与几个月前,当该股相对于 54.20 美元的购买价格上涨最小时不同,TWTR 股票现在的交易水平令人信服。

该股票的交易价格比原始收购价格高出近 50%——但即使没有成功的收购结果,该股票本身的交易价格也很便宜。

TWTR 现在的交易价格仅为 2022 年销售额的 5 倍。

预计这家公司的收入将在多年内以两位数的速度增长。作为一名 TWTR 用户,我可以说这个平台仍然感觉货币化不足。

TWTR 拥有强大的净现金资产负债表,多年来一直从运营中产生正现金。股票交易就像一个高风险的故事,但这更多地与科技行业的悲观情绪有关,而不是实际的基本面。

我可以看到 TWTR 最终在长期内产生至少 30% 的净利润率。假设市盈率增长率为 1.5 倍(“PEG 比率”),TWTR 在 2027 年的销售额可能约为 7 倍。这代表每股 112 美元的股价,或未来 5 年 25% 的复合回报。

有一些风险需要考虑。

在短期内,由于交易破裂以及 Snapchat (SNAP) 和 Meta Platforms (META) 等同行以更具吸引力的估值交易,TWTR 股票可能会走低。长期风险是,如果 TWTR 失去相关性并且无法扩大其用户群,因为这将威胁到其长期增长的故事。

虽然多产的 Twitter 用户马斯克改变主意并不是一个积极的发展,但该平台似乎确实保留了独特的价值,至少在我看来是这样。以目前的价格,人们并没有花太多钱来指望未来的合理执行。

鉴于相当安全的财务指标(净现金资产负债表、持续增长、正现金流)和严重低估,我认为该股是强力买入。

〓 End 〓

精彩评论