时代天使(06699.HK)于2021年6月上市,招股阶段获市场热捧,公开发售录超额认购逾2000倍。最终发行价173港元,上市首日最大涨幅逾180%,高见488.78港元,市值曾超800亿港元,市盈率超400倍。

高位运行了小半年,最终也跟随大市下跌,今年5月最低见98.78港元,较上市高点跌去了约80%。不过,近2个月触底反弹,升幅最多也超了80%。近期回调后的市值约230亿港元,市盈率约66倍。公司2021年收入和纯利分别录得约12.72亿元和2.86亿元,会不会感觉还是贵?

一、隐形正畸口腔黄金赛道,处于高速增长期

所谓正畸,是指牙科下对错颌畸形进行诊断、预防及矫正的专科,也就是把不漂亮的牙齿修整的漂漂亮亮,偏向于医美属性,治疗方式分为传统正畸疗法及隐形矫治疗法2种。

我们的牙齿生长在牙槽骨当中,而牙槽骨是人体中代谢最活跃的骨组织,具有高度可塑性。所以,由于各种不恰当的习惯,就很容易长出一口乱七八糟的牙齿。但是,通过一定方法持续施加压力矫治,也能把丑牙给整成美牙,给你自信天使笑容。

传统正畸疗法,最形象的感官就是“钢牙妹”,也就是所谓金属牙套,其他还有舌侧矫治器、陶瓷牙套及其他可见的矫治器。这些普遍存在着诸如牙套不够美观且不可摘戴;设计和材料易引发口腔不适;对牙医的技术要求高;后续就诊频率高并耗时长。

隐形正畸疗法则是一种先进疗法,最早1998年出现在美国,国内约2010年前后引进。隐形正畸就外观形态来说,较之传统的钢丝箍牙,采用的是一种透明“塑料牙套”,有隐形作用且口感舒适,主要通过不定期的更换牙套(整个疗程下来一大堆塑料牙套),给予牙齿科学塑形。

隐形矫治器的价格肯定是贵了一些;但是透明隐形的矫治器更加美观;戴在口腔内没有不适感;吃饭的时候也可以摘取下来;也能减少就诊频率和时长;全科牙医就可以操作,能更好地推广开来,不需要专门的正畸牙医。

但也有一点限制,就是隐形矫治器主要针对中度、轻度的错颌畸形,重度的错颌畸形,还是比较适合用传统的金属牙套。

接下来看几组行业数据:

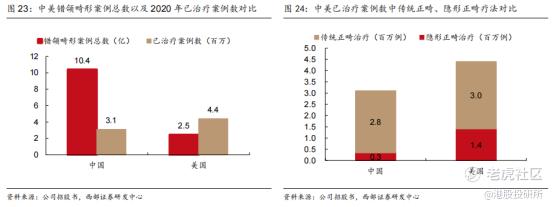

截至2020年,我国和美国的错颌畸形整体患病率分别为74%和73%,中国拥有10.4亿错颌畸形病例数,远高于美国的2.45亿。当然,牙齿不美观并不是什么大事,国内正畸治疗也没有医保报销,还是属于消费类医美范畴。好在我国老百姓的错颌畸形基数够大,人均收入不断提升,口腔健康和口腔医美的需求是不断提升的。

根据灼识咨询报告,从零售销售收入端中国正畸市场由2015年的34亿美元增至2020年的79亿美元,复合年增长率为18.1%,有望于2030年达到296亿美元,预计2020年至2030年的年复合增长率为14.2%。此外,中国正畸案例数目由2015年的160万例增至2020年的310万例,年复合增长率为13.4%,到2030年预计达到950万例,年复合增长率为12%。

到隐形矫治市场,中国隐形矫治市场规模由2015年2亿美元增至2020年的15亿美元,年复合增长率为44.4%,预期到2030年达到119亿美元,自2020年至2030年的年复合增长率预计为23.1%。

无论是正畸市场还是细分的隐形矫治市场,国内的市场增速都是高于国外的,中国病例“基数大”及“有钱弄”的大逻辑下,可谓妥妥的一片大蓝海。

前面提过,隐形正畸是一个新技术疗法,费用一般是高于传统正畸的,而且对于重度的错颌畸形目前也不太适用。于是,国内隐形正畸市场的渗透率是有一个逐步提升的过程。以零售销售额计,隐形正畸在整个正畸市场中的份额从2015年的6.9%已增至2020年的19%,预计2030年将达到40.3%。

此外,若以案例数比较,2020年中国接受治疗的310万例错颌畸形病例中,仅有约11%使用隐形矫治器;而同期美国接受治疗的440万例错颌畸形病例中有约31.9%使用了隐形矫治器。

可以看出,隐形正畸在国内的渗透率确实还不高,当然里面还有我国正畸医生比较短缺的因素在里面,却也都意味着后面广阔的增长空间。

二、双寡头竞争格局稳定,时代天使构建深厚护城河

时代天使创立于2003年,是中国领先的隐形矫治方案提供商。2006年推出了“时代天使标准版”被药监局批准,成为了首个在中国获得专利并上市的隐形矫治器品牌。2021年隐形矫治器收入约11.8亿元,同比增长48%。

按2021年中国隐形矫治所达成的服务案例计量,时代天使以41.1%的市占率位列第一,隐适美(Invisalign)市占率约35.9%,位列第二。目前二者的份额相差不大,不过隐适美的价格是高于时代天使的,如果以销售额计,国产时代天使还需要继续努力。

隐适美属于美股上市公司艾利科技(ALGN.US),1997年于美国成立,2011年进军中国隐形矫治市场,其2021年的隐形矫治器收入约32亿美元,同比增长高达54.5%。该公司是享受了高速增长的中国隐形矫治市场红利,近10年股价更是累计涨超了50倍。

1、双寡头格局稳定,行业进入壁垒高

国内隐形矫治解决方案市场目前处于双寡头格局,前两大品牌时代天使和隐适美达成案例数2021年就占据了市场77%的份额。此外,2020年二者的份额分别约41%和41.4%,超过80%。近年行业陆续迎来了一些新玩家进场,但也无法轻易撼动两大头部厂商的地位。

首先,行业进入的技术壁垒较高,别看就是一个简单的“塑料牙套”,却也需要拥有强大的跨学科能力,包括口腔医学、生物力学、材料科学、计算机科学及智能制造技术等多个学科。

其次,牙科医生牢牢把握住了下游患者入口,两个头部企业作为先行者,已经掌握了丰富的牙医资源,服务的牙科医生数量及服务能力均有很强的领先资源优势。对于错颌畸形病例,治疗周期通常需要2年左右,中途是很难更换治疗方案的。牙科医生熟悉了某个品牌的服务之后,粘性也会很强,不会轻易更换服务商。

第三,隐形矫治器在每个案例中是需要针对患者的特定治疗阶段加以定制,通常是需要40至60对隐形矫治器。所以服务商是需要具备规模定制能力,如顶级隐形矫治器设计人员、全面的数字定制设计系统、充足的3D打印机及其他隐形矫治器制造设备和基础设施,新进入者需要花很多时间和资金去构建这一能力。

2、全产业链服务能力,业绩持续高速增长

目前,时代天使搭建的隐形矫治服务系统主要包括:a、矫治方案设计服务;b、隐形矫治器;c、云服务平台iOrtho。不同于传统的正畸服务,隐形矫治服务商更加突显的是一个全产业链的服务能力,是需要深入参与其中。如通过口内扫描仪及公司数字化辅助案例评估支持,可以既迅速又准确的助力牙医确定治疗方案,并完成牙套的规格设计和生产。拥有大数据及AI技术支持的iOrtho云平台,也能为牙医提供各种服务,例如订单管理、矫治方案的审阅及批准以及信息收集和传输等。

1)产品组合全面,达成案例数高增

公司的隐形矫治器目前共有4个品类,分为时代天使标准版、冠军版、儿童版和COMFOS,其中标准版是公司的经典产品。4款产品的出厂价格在6000元至12000元不等,建议的零售价在2.4万至4万不等,终端价格确实不便宜。

2021财年,公司达成的案例数约18.32万例(18年7.77万例),同比增长33.1%。其中时代天使经典版、时代天使冠军版、时代天使儿童版及COMFOS的达成案例数分别同比提升10.4%、52.5%、116%及56.2%。丰富的产品组合,覆盖了更广的市场需求。

2)最大亚洲人种口腔医学数据库,中国最大牙科3D打印基地

时代天使是国内第一家提供隐形矫治解决方案的公司,历史沿革超18年。2021年,在服务案例数创新高的同时,服务的牙科医生数量也增长了约25.6%,达约2.5万位。案例数和服务牙医数持续高增,也助力公司构建起了最大亚洲人种口腔医学数据库。

公司专注于构建针对亚洲错颌畸形的矫治方案的规划及系统,组建了国内牙科服务最大的医学设计师团队,超过400人。数据库越丰富,借助大数据和人工智能技术越能帮助牙医处理各种复杂病例,并深化双方信任机制,公司的竞争壁垒也越来越显著。

另外,公司在无锡还建成了中国最大的牙科3D打印基地,且拥有最新的第四代3D打印机,可以更好满足大规模定制生产需求,所拥有的生产速度约比行业平均水平快25%至50%。

3)营收和利润快速增长,2021年新增口内扫描仪业务

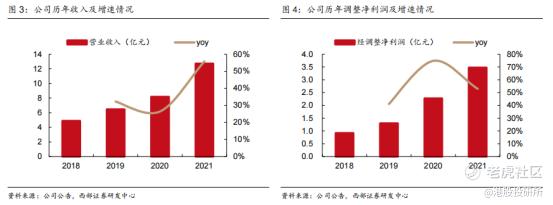

公司营业收入由2018年的4.88亿元增长至2021年的12.72亿元,2021年同比增长56%,2018-2021年复合增速为达38%;公司经调整净利润(扣除股权支付等费用)由2018年的0.92亿元增长至2021年的3.47亿元,2021年同比增长53%,2018-2021年经调整净利润复合增速为56%。此外,2021年毛利率水平约65%,净利率约25%,典型的好行业、好赚钱。

目前收入主要来源于提供隐形矫治解决方案(93.1%),另有少部分来源于通过牙科诊所提供正畸、美容牙科服务及其他牙科服务(1.6%),并在 2021 年增加了口扫仪销售收入(5.4%)。公司与口内扫描仪的制造商合作,将业务拓展至向客户销售口内扫描仪,旨在向客户提供补充增值服务,未来这一块的收入也会有一个快速放大的过程,但也一定程度会影响公司毛利率水平。

三、行业享受高PE,股价充分调整仍是贵?

时代天使是销售隐形矫治器的,可以算医疗器械,但又不仅仅是销售牙套,是覆盖全产业链的一整套服务,还是属于消费级医美领域的产品。在多重因素影响下,公司上市初的市盈率一度干上400多倍,资本对公司的成长性十分乐观,现在高位跌下来后仍有60多倍。

港A两地同业,如医美、牙科类公司确实都享受了较高的估值,主要是行业的成长性得到了一致性认可。时代天使所处赛道优异,且是高速成长阶段,最新券商研报给予的PE多数也在60倍以上,展望正面。当前公司的股价肯定是不便宜的,2022年H1业绩还有一定可能会受到疫情的拖累,不过贵也有一定道理,毕竟是一个高成长、高天花板、高壁垒行业的寡头公司,股价还是从IPO高位打过七八折的。

精彩评论