本期内容就当一些围炉夜话,不算什么正经的宏观研判内容。

有公号读者问道,最近两周是不是少更了,笔者其实也不想的,原因在近期过ban位难度提升了,具体见图:

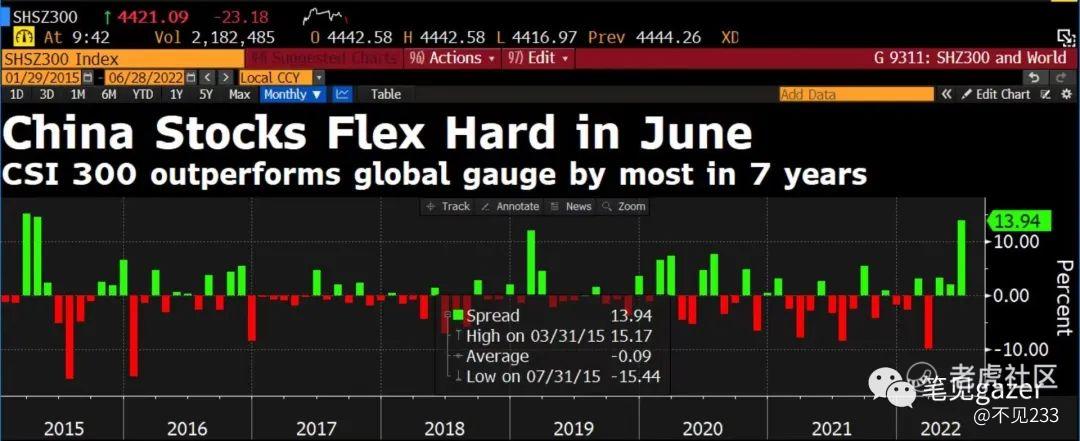

2022年6月,大A冠绝全球市场的涨幅···原因竟然是···

图-June,CSI300冠绝全球的涨幅

其实每逢年初,我们宏观界(尤其是自信的与特别自信的)都对全球FICC都会有个大抵的研判,年中了,也该刨出来,给自己打打或涨涨脸——再次训戒自己:心中有戏,目中有人。

比如21.12.18《宽松预期的管理——通胀再平衡的艺术》:

(部分节选)

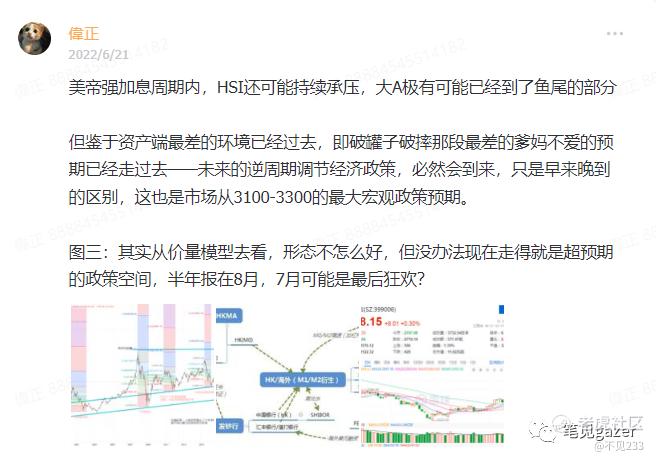

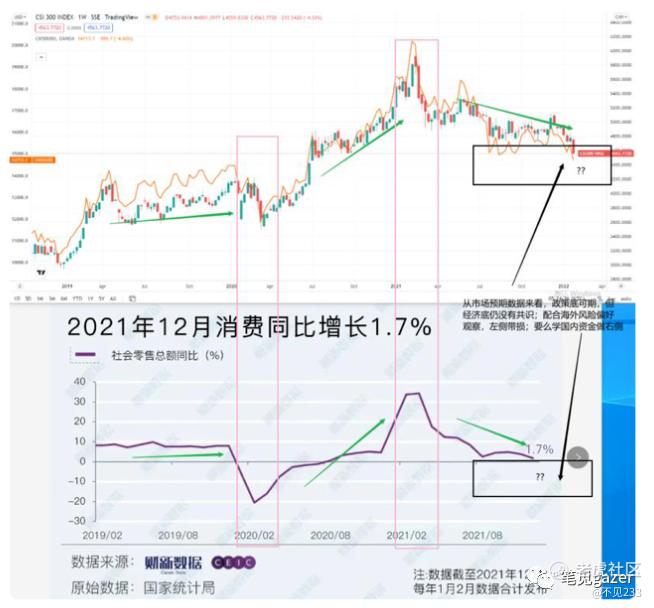

22.2.6《宏观节奏的拐点处——四曲十八弯》:

图-年初的CSI300,逆周期调节的政策预期

图-龙的债股汇联动

(部分节选)

从如今的结果来看,汇率贬值,股指下破,再度与债券利差回归,跟了但没有完全跟···

图22.6.29

所以看回来,全球目前进入的小衰退期。从大网红特斯拉的埃隆·马斯克,到橡树资本的霍华德·马克斯,都纷纷出来谈衰退,该裁员的毕业,该减持削头寸的砍仓···

彷佛一场经济危机已经从他们嘴角边蹦出来,像是想象力的统治者们开始古老的唤厄咒术。

诚然从宏观研究者的角度,从全球宏观需求去管中窥豹,你说距离经济危机远吗?目前只能说下半年的这该死的幽灵,一定会听见脚步声,起码UST结构高位扁平已经是市场给这一预期去定价了,但金油等大宗靠供应端托着预期,还没有共振,但你说烂船也有三根钉(全球前些年才历经人类史上最强放水),要找到那根压死骆驼的最后一根稻草,难度可是顶天的高···笔者毕竟不是玩媒体艺术的,也只能实话实说道,暂时看不清。

尤其是全球不确定性颇高的如今···假设下一只是东亚的黑天鹅/灰犀牛,笔者一点都不会吃惊···

但半年到一年内,换个说法叫危机前夜,衰退不远处踱步,在市场方向上有两个明显的纵深维度——

1全球流动性的超预期的紧缩,伴随着央妈的抗击通胀而收紧。

2通胀结构性上升,长端的预期,伴随着全球化的割裂而上升。

FICC角度(权益&固收&汇率&大宗):

宏观环境去看,上半身流动性逐步稀缺,全球资产进入一种高原缺氧的状态;下半身进入深水区,伴随通胀潮汐汹涌而至···

微观角度去看,就是资产端增长被通胀预期所吞没,一家好好的企业年均增长5-10%,结果通胀一来吃去个7-8%(EPS-通胀),负债端则是加息紧缩带来的融资成本上升的问题(切换到债股视野,就是预期3%的美债十年期不比预期只有2-%SP500收益率预期要香吗?)

龙的故事就不必再提了,也不便再多提,低配版日韩的需求端坍缩···

整个波动率空间是今年下半年最大的策略考虑,比如FED-FOMC在多大的超级加倍的勇气去紧缩,多大的经济错觉能软着陆?

放到三个宏观的维度去看策略:

1资产端的投资回报率(经济增长到衰退的节奏,尤其是美股资产端,FAANG们奋力找增长的样子真的很靓仔···;港股其实是等水来的时点了看,亏时间不亏钱···)

2债务&利率曲线的变动(黄金&美债目前预期是留实际利率为负的环境去撑着美帝政府的表,所以FED能折腾的时间其实或许比市场预期的要长,也是付总去提美债结构曲线或许有superback结构,去超级倒挂的可能,Q4再说)

3情绪预期,G2的轮舞曲,其实在6月份默契地推欧洲出去(死道友不死贫道),随后龙的大幅扩表,算是稳定了“稳增长”的预期。全球资产配置算是找到了一丝确定性···

当然这里侃几段夜话,大家听了也就当梦话···

在过往Q2,创业板跌穿2300点,其实意味着市场对过往三年“新经济”的态度,用脚投票了,起码是从稳增长VS新经济做出了某些选择态势···而不是单纯地说是杠杆崩塌,或者流动性坍缩了···当然结构性风险被外围环境所放大了···

花了点代价(文末有数据),把防火墙先砌起来,把海外影响先锚定住···做出风景独好的样子,是信心的兑价。

当然如今,看回整个环境的杠杆率,流动性,实际利率环境,实际增长组合,去类比推15,08这几轮,其实大家都是有目共睹的差别——细分行业的beta是显著存在的,但大盘的共识预期alpha还是有分歧的,这部分分歧拆成三因子,一是广义流动性(把一些流动性黑洞问题切开看),二是风格&风险偏好的环境,三是融资型市场结构性特征,在不同的场景去切换。

第一个就是我们侃近期流动性泛滥追逐稀缺性资产,银行间利率压到1+水平,广义流动性工具,放银行放地产放权益预期···才有那句经济越是差,逆周期调节政策推得越远···经济下行压力+就业压力+信用下沉压力···

第二个是更贴近投资交易层面的,就是寻找市场锚定的共识,在三月初讲到一句,”卖新经济买金三胖“的风格切换中,要看到盘口/筹码质量,筹码切换带动风格切换,价值类防守型与成长类进攻型资产的跷跷板效应,但要清楚那些景气度是可以被质检的,吃财政饭还是吃外商饭等等···

第三个是更结构型得,市场水多就得放面,科创&北交,都是解决高估值融资环境,解决硬核科技高估值问题,一级市场去放量,放估值,对比海外台积电,苹果25倍,但不怕,杯中乾坤深,日月长——估值先来个100+,寿比党高又何妨,池子还浅,养不出窝里反得王八···

诚然,今年大A宏观经济基本面的主逻辑还是那三个:

1地产-房地产

2广义税收-寓税于价

3赤字率

最后侃几句实用型干货,半年报是质检场,要是对票子没信心,赌场得欢乐时光很快会结束了···

1国债收益率空间不会很快地被打开,但水滴石穿,慢慢磨,结构型下行去匹配宏观投资投资回报率,但制衡得是龙鹰利差环境···2.85%是香得,不亏钱亏时间,这点和HSI类似···

2新能源+消费+半导体,一定有些是碰瓷,也一定有些是质检出好东西得,未来大幅波动时可以慢慢找机会。或许消费也有?大宗也有?但不太确定,都是可能成为国民天花板的存在?笔者最近在瞄榨菜茅···但先侃半年报吧

3黄金的结构,在龙配黄金其实一直都算个不太亏钱的逻辑(闲来无事买一买的类别),但从FICC框架去看,利率结构尤其是鲍威尔的“勇气”,是否能让FED对通胀发动一场“核战争”还是“核威慑”一直都是梦魇···这点和债券结构同步,尤其是近大半年来,实际利率由负转正,再转负。

4美债&TIPs&汇率空间,市场预期在走同步的阶段,但前瞻的是衰退的空间,但FED不会轻易转口,高位扁平化,其实市场准备姿态,逻辑是对的,博弈空间会伴随数据证伪本身不断在收预期,收预期差,收口子,但不建议比FED前瞻,策略上后瞻处理更优秀,不追求赔率去锚定胜率了——那么对标的就是USDJPY,EURUSD等,利差还是利差,经济结构能否支撑EUR更高环境?USDJPY往140?前者是个胜率游戏,后者就是个赔率游戏了···

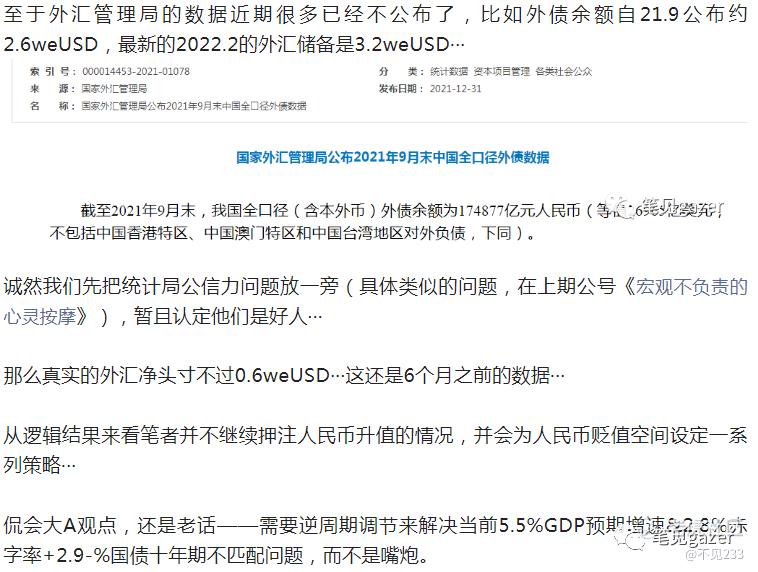

根据2022.6公布的数据,2022.3月末,外汇储备31880e美元,外债余额为27102e美元···

见22.3.17《暴涨就是熊的抱抱》:

精彩评论