美国通胀到底影响了谁?前不久好市多和沃尔玛的业绩反差已经给出了一个“不起眼的线索”:高收入群体的消费支出和热情没有受到影响,日子真正难过的是低收入群体……关于美国的经济真相,人们还有着不少认知偏差。

想必最近几个月大家都很关心美国的通胀问题,但在媒体报道的影响之下很容易忽视一个细节:美国通胀到底影响了谁?

是所有的美国人吗?NO。前不久好市多和沃尔玛的业绩反差已经给出了一个“不起眼的线索”:高收入群体的消费支出和热情没有受到影响,日子真正难过的是低收入群体。

- $好市多(COST)$ 好市多最新营收同比增长16.1%,净利润同比增长10%(相当于会员数量),主要服务美国的中产阶级;

- $沃尔玛(WMT)$ 沃尔玛最新营收同比增长2.4%,净利润同比下降24.8%,主要服务美国的低收入人群。

再看国内,其实我们对中国经济的担忧也受到了媒体的干扰。尤其在3-4月份这段时间,疫情暂停了大面积的生产,越南正在抢走中国的订单,一时间悲观言论铺天盖地。

但事实上,中国不但没有发生严重的通货膨胀,还维持了自2020年以来全球贸易顺差第一大国的地位。在大面积复工后的5月份,中国出口总值增长16.9%,远超预期。

总之,本文目的在于提供一些巨大的事实和反差,能够为读者提供新的视角来理解美国的通胀和中国的经济。

1. 从零售业看美国通胀的真实局面

在扣除通胀之后,与2021年第一季度相比,美国GDP实现了4.3%的增速。特别是个人收入增长带来的消费增长,依然是支撑美国经济发展的主动力。

消费者很容易感知到物价的上涨,发发牢骚,但对于涨薪一事缄默不言,这体现了人类厌恶损失的天性。因此市面上一概而论的观点和情绪,很容易掩盖上述“不起眼的线索”。

事实上,对于财富水平不同的美国人,有着不同甚至完全相反的消费逻辑。

- 疫情刚爆发的2020年,在财政补贴的刺激下,低收入群体大买特买,高收入群体则保持观望,消费趋于保守;

- 到2021下半年,通货膨胀持续走高,低收入群体在花钱上变得越来越谨慎,高收入群体却在此时开始发力买买买。

- 2021年11月感恩节假日消费创下新纪录,然而消费者信心指数却创下10年来的新低。

一个有趣的问题来了:为什么高收入群体还在买买买?

德勤的调查发现,从2019年到2021年,低收入群体的支出几乎是他们过去支出的一半,而高收入群体的支出是他们两年前的两倍。(德勤以家庭年收入10万美元和5万美元来划分)

到了2022年,通胀进一步加剧,叠加美联储加息,我们得以罕见地看到沃尔玛的一季度库存暴增32%,塔吉特的4月库存暴增43%——这说明高收入群体还在买买买,而低收入群体已经买不动了。

无独有偶,代表中低端消费的塔吉特、Dollar Tree等企业也出现业绩下滑,而代表高端消费的梅西百货、Nordstrom等企业仍有十几个点的增长。

此外由于汽车、石油涨价,美国新车的销售数据确实在大规模下降,主要是本田、丰田、韩国现代、别克这些卖给低收入群体的车。

据考克斯汽车及穆迪(Cox Automotive, Moody’s Analytics)估计[1],5月新车支付能力再次下降,每月车贷创下712美元的新纪录,平均年收入在6万5732美元的中等收入人群根本买不起新车。卖给富人的车也在涨价,但卖得还不错。5月新车平均价格为4.7万美元,创下有史以来第2高,豪华车的消费者平均为新车支付6.5万美元,比标价高出约1000美元。

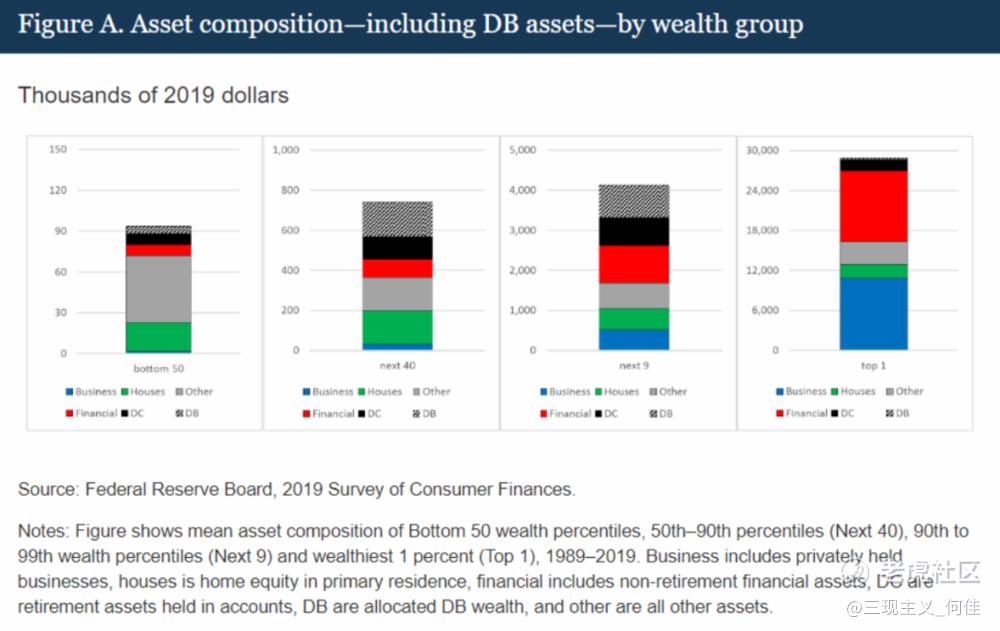

根据Wealth and Income Concentration in the SCF: 1989–2019[2]统计,除去福布斯前400富豪,3.3亿美国人根据资产量可大致分为以下4类,可见越富裕的群体,其收入中来自股票的占比越大。

进一步经过整理,我添加了疫情期间(2020Q1-2021Q1)这4类人群的资产增值变动,几乎每个阶级的资产增值差了10倍,可见股票是拉开贫富差距最有效的工具。

高收入群体大多数就职于互联网、IT和金融等薪资较高的服务行业,疫情对他们的影响仅仅意味着要转为在家办公,同时还能享受到现金补贴和工资上涨。相较于2020年以来美股大放水带来的财产性收入的大幅上涨,劳动性收入仅占他们总资产的一小部分。因此在疫情和通胀之下,他们依旧生活得很体面,从2019年到2022年,高收入群体一直有钱消费,而且比以前买得都多。

低收入群体则主要依赖劳动性收入,传统行业的工资涨幅有限,几乎花完了赚来的钱,很少投资股市,如今他们的现金流紧张、生活拮据。更惨的情况就是失业了,或者得了新冠因看不起病而静悄悄地死去。

以上就是我们通过美国的消费近况观察到的通胀背后的真相。但实际上,消费所属的传统零售行业占美股的市值还不到5%。

2. 从行业市值占比看美国经济真相

截至2022年4月底,美国股市中大类行业的市值占比如下,其中传统零售和汽车的占比分别为4.43%和2.70%。

半导体互联网、生物医药属于新兴行业,特点是拥有先进技术,依赖风险投资,是美国在过去20年最蓬勃发展的两大行业,截至4月底,它们加起来占了美股接近44%的市值。

剩下的一些传统行业包括金融保险、石油化工、传统零售、地产、汽车、饮料酒水,它们加起来占了美股接近36%的市值。

需要指出的是,股市不等于经济,行业市值占美股的比重不等于该行业产值占GDP总量的比重——但却揭示了美国近些年来贫富差距不断扩大的主要原因。

传统经济学认为,一个人的收入来自另一个人的支出。半导体互联网行业并不符合这个定义,这些公司上市前后长期没有利润或者把大部分利润放在海外交税(比如爱尔兰),雇佣很少的员工从全世界赚钱,依靠股票的上涨、分红和回购供养了众多亿万富翁,而且这些钱不再流入实体经济,继续循环新一轮游戏。

美国从2008年这么多年以来,股市每年IPO的金额都小于上市公司分红和回购的金额。作为国外的投资者,你当然感到开心;但如果你是美国的穷人,日子并不好过。

再看一下市值占比,你觉得半导体、互联网跟穷人有什么关系?金融保险跟读书少的穷人有什么关系?大家知道美国看病很贵,生物医药跟穷人有什么关系?这些行业赚得盆满钵满,但实际上跟穷人没太大关系,要么进入门槛太高,要么消费不起。

石油化工、传统零售行业确实吸收了不少低学历的劳动力,但是这两个行业的市值占比不高,而且员工正在流失,没能养活多少穷人。

朱门酒肉臭,路有冻死骨。美国从1970年-1980年的十年“大滞胀”时期就是这样了,并且从未改变过产业空心化、经济放水和扩张资产负债表的事实。

不管大牛们提出多么精妙的理论,我们只需要看最朴素的事实:美国人有没有在发展实业或者有没有新的技术革命,而不是加息还是缩表的口号。

承前所述,美国的通胀不是需求的问题,是供给出了问题,因为制造业不愿干活,石油化工不愿扩产能,科技公司不愿意在国内纳税。

3. 全球通胀为中国带来的机遇

我们的通货膨胀相对温和,除了油价涨了,中国没有什么价格显著上涨的商品,通胀较低符合我们的日常感受,因此没必要甩给“统计局”。

前段时间身处上海的朋友们,相信还记得“局部通胀”的感觉,甚至把5块钱当作1块钱来花都不带眨眼。一线城市居民在互联网上的话语权较大,但并不代表中国的全貌。

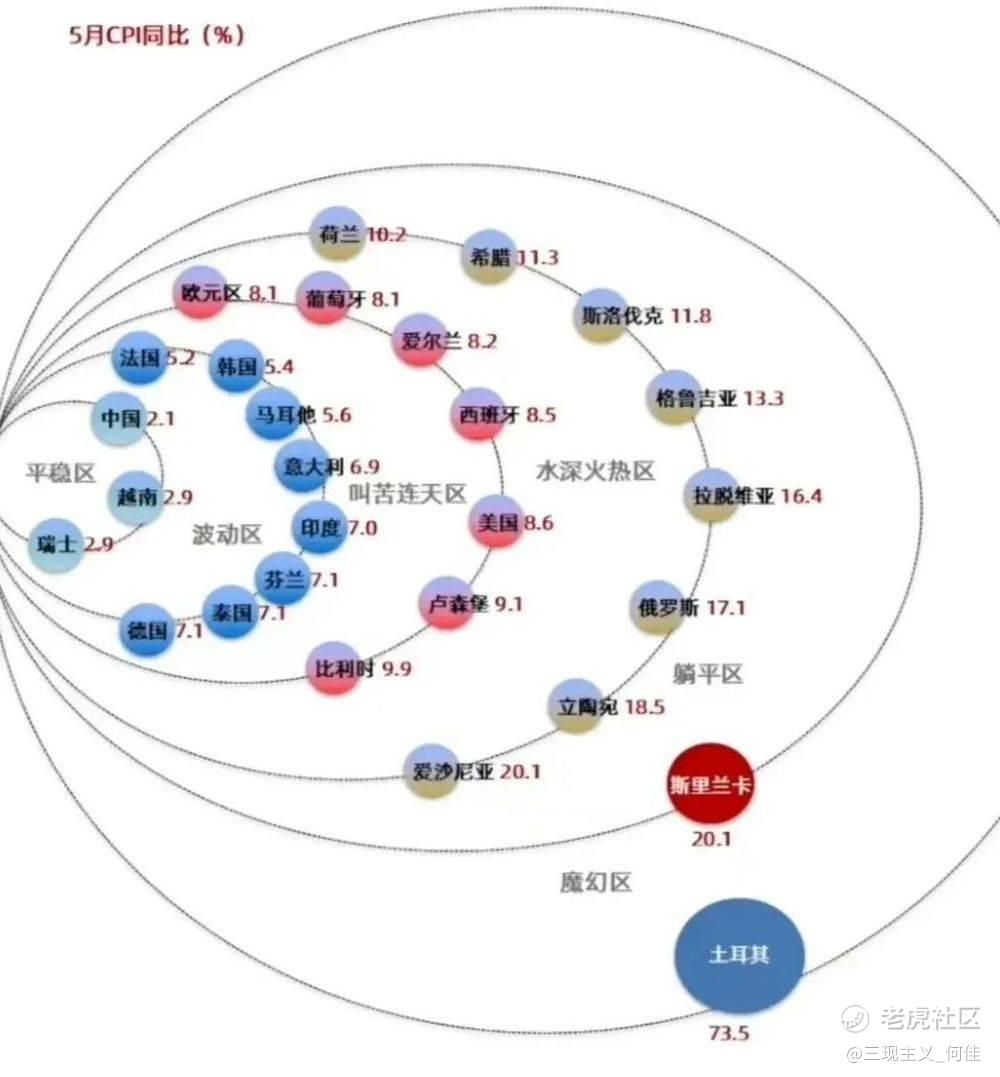

5月份,美国CPI同比增长8.6%,中国CPI增长2.1%,这种差异其实早在3月份就出现了,分别为8.5%和1.5%。下图在最近比较火,能看得出中国和美国以及欧洲确实是冰火两重天。

尽管不少朋友对中国经济很担忧,但是中国已经做出来的事实值得我们继续相信她。下面我将从能源、贸易、对华投资这3个方面各举一个例子来说明。

首先需要声明的是:虽然人们更容易体会到身边消费、餐饮行业以及小老板们的艰难,但是中国为世界搞好生产才是恪守最重要的定位。因此我不是只关注宏大叙事。事实上,我们早在2018年开始看好拼多多,要比大多数人更加明白“北上广深不代表中国”这句话的含义。

中国是生产型国家,美国是消费型国家;中国信奉集体主义,美国信奉社会达尔文主义。这是我们分析中国和美国一切问题时需要代入的不同立场,才能看清楚问题所在。

能源

最近油气涨价不少,但中国是一个“多煤少油缺气”的国家,我们有70%的石油和40%的天然气依赖进口,这是一个不可避免的资源禀赋难题。

中国工业生产的主要用能来源是煤炭,每年30亿吨是物价稳定的基础。例如2021年10月,在动力煤暴涨一个月后,发改委发文将动用《价格法》规定的一切手段促进煤炭市场回归理性,整个调控是非常迅速的。

石油占中国能源供给结构的19%,天然气占8%。就算油气再怎么涨价,在当前世界能源格局转变的时期,中国所承受的涨价压力很难带来能源危机。(注:最近石油价格下跌,是因为供需刚好处于紧平衡的状态,黑色幽默的事情是,石油的供给量几乎没怎么变过,原来是巨头们玩了一场溢价再分配的游戏)

而且过去这些年中国除了大力支持发展新能源外,也深入参与了国际能源多边利益调整与合作,坚定不移地实行能源多元化战略,保持开放,不过于依赖单一国家。

贸易

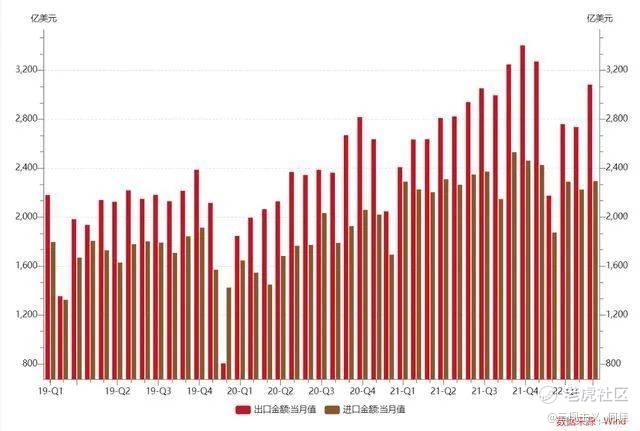

2022年一季度,我国落后于加拿大,降为美国第二大贸易伙伴,主要是3月份拖了后腿,可这不会改变中国是世界工厂的事实和定位。后来4月份也拖了后腿。但到了5月份我们发现,一旦中国工厂开动起来,马上就能回归全球贸易的宝座。

按美元计价[3],5月份我国进出口总值5377.4亿美元,增长11.1%。其中,出口3082.5亿美元,增长16.9%,远超预期;进口2294.9亿美元,增长4.1%;贸易顺差787.6亿美元,扩大82.3%,贸易顺差为近三年较高水平。5月份出口和顺差超预期提前进入拐点,反映中国进出口韧性明显,呈回升态势。

而且从2019-2022年这几年来看,中国的进出口金额正在逐年增加。特别是从2020年开始,中国超越德国,成为全球贸易顺差第一大国。(此前,德国连续四年稳居全球贸易顺差第一大国地位)

中国仍然是世界工厂,不是越南能够替代的。这说明第一,中国先把货物或半成品出口越南再加工,然后出口给美国以降低关税,越南真实的贸易顺差不到百亿美元;第二,中国内地直接出口的货物正在向高科技、高附加值迈进。

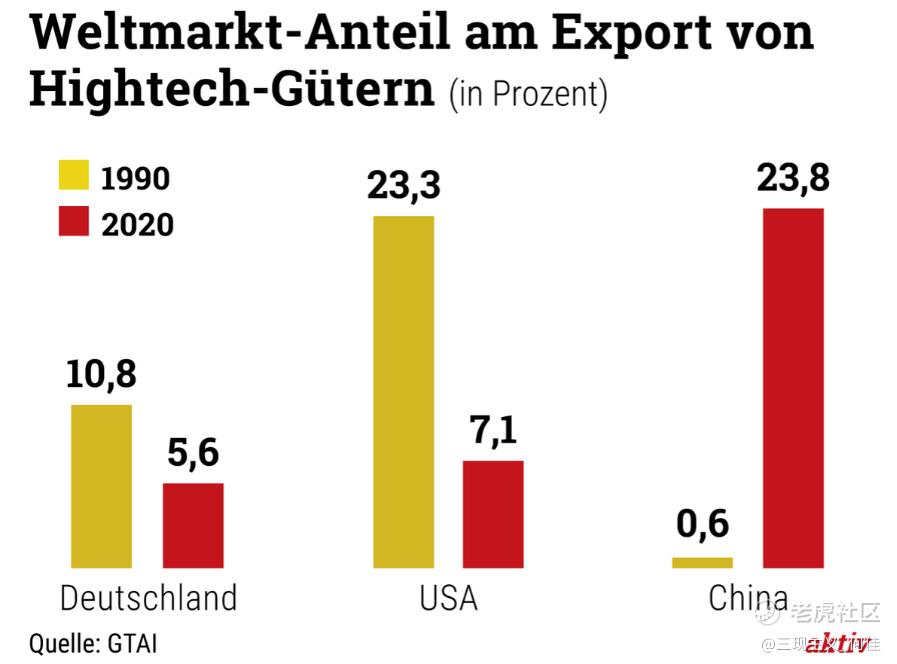

德国《焦点》周刊在3月16日以“领先的高科技供应商之间的转变”为题刊文称[4],德国联邦外贸与投资署(GTAI)的最新数据显示,在高技术产品的最大出口国中,中国在2020年排名全球第一,占相关出口的近四分之一。(确实中国需要为专利和技术支付高额费用,但高科技产品增厚了利润且长期有利于制造业转型升级,进一步世界巩固地位)

此外,今年7月份中美贸易可能迎来转机。特朗普政府在2018年对每年从中国进口的3500亿美元的商品课征惩罚性关税。现在美国正在面对40多年来最高的通货膨胀率,企业穷于寻找重要供应来源,要求总统拜登废除这项惩罚性关税的声浪日益高涨。除非有够多美国企业要求延长,这项措施将于7月6日届满,届时美国当局会重新审查这项措施。

对华投资

在3、4月份疫情拖后腿的时候,不少朋友担心外资会撤出在中国的投资,但事实上[5],一季度直接投资净流入650亿美元,主要是来华直接投资净流入1070亿美元,创下新高。

中国美国商会、中国德国商会在一季度发布的调查报告显示[6],83%的美资企业和96%的德资企业持续看好中国市场,66%的美资企业和71%的德资企业计划增加在华投资。今年前两个月,美国、德国实际对华投资分别增长36.4%和109.1%,1亿美元以上外资大项目实际到资同比增长74.3%。

股市方面[7],截至4月21日,共有17家合格境外机构投资者(QFII)出现在A股上市公司前十大流通股东名单中。与上一期相比,一季度QFII普遍增持A股,其中不乏一些大型的国家主权基金,资本总是最聪明的。

尾声

“网络疫情”人传人的速度得要比现实中快得多,前两个月大家可能感到很悲观,但事实证明随着复工复产,中国的生产和消费都会逐渐好转起来。

我所在的公司是一家创业七年的私募基金,共有14位同事分布在6座城市(没错,远程办公团队),其中1人在深圳,1人在福建,7人在上海,1人在北京,上半年有疫情爆发的几个城市,我司全部“中奖”了,70%的同事无法外出,怎么可能会对生产经营没有影响呢?

所以我不是站在投资人的视角来谈这些远离普通人的宏大叙事,毕竟我也是一名创业者、普通人、空巢青年、打工人,我能够理解大家的心情,但是人活着总要追求希望啊。

新冠疫情对世界生产力格局的改变,算得上是百年未有之大变,是中国发展的机遇。背后的一切是靠局部的巨大牺牲硬抗下来的。在此我们要特别感恩中国所有医护工作者和基层人员的付出与牺牲!

参考资料

- [1]https://www.coxautoinc.com/market-insights/may-2022-vai/

- [2]https://www.federalreserve.gov/econres/notes/feds-notes/wealth-and-income-concentration-in-the-scf-20200928.htm

- [3]http://www.customs.gov.cn/customs/xwfb34/mtjj35/4385237/index.html

- [4]https://www.gtai.de/de/trade/welt

- [5]http://www.gov.cn/xinwen/2022-04/29/content_5687949.htm

- [6]http://www.gov.cn/xinwen/2022-04/14/content_5685297.htm

- [7]https://www.stcn.com/stock/gsdt/202204/t20220422_4404063.html

风险提示:本文不构成作者及所在公司的广告、销售要约等宣传推介资料,或交易任何证券、基金或投资产品的建议。股市有风险,投资需谨慎。$拼多多(PDD)$

精彩评论