拥有《扶摇》、《小欢喜》、《二十不惑》、《三十而已》等一众爆款剧集,高收视率剧集出品率高达夸张的75%,剧集制作行业龙头企业柠萌影视传媒,即将在港股市场公开亮相。

2022年7月19日,港交所披露易官网显示,柠萌影视传媒已通过聆讯,并发布了聆讯后招股书,距离正式挂牌交易仅剩最后一步之遥。

根据招股书资料显示,$柠萌影视(09857)$ 过往多年保持着稳定输出优质内容的状态,旗下拥有了一众爆款剧集,且高收视率出品率是75%,远超主要竞争对手45.9%的均值水平。目前,公司无论从营收规模还是收视率角度看,都稳占行业第一梯队,且盈利能力保持稳定增长态势。

未来,随着IP内容储备库、体系化制作能力、多方位内容发行等全产业链优势发力,再加上行业增长红利和海外市场扩张,柠萌影视有望持续提升盈利能力。

爆款率高达75% 柠萌影视稳居行业龙头

众多爆款剧集在手的柠萌影视,高收视率出品率达到了75%。

招股资料显示,自柠萌影视成立至今共制作及发行了17部剧集,拥有《扶摇》、《小欢喜》、《二十不惑》、《三十而已》、《小舍得》、《小敏家》等众多的热门作品,2019年、2020年,公司均有剧集跻身十大热播剧,2021年更是挤进了五大热播剧行列。且公司有15部剧集都是担任牵头、独家投资者及执行制片人的版权剧。

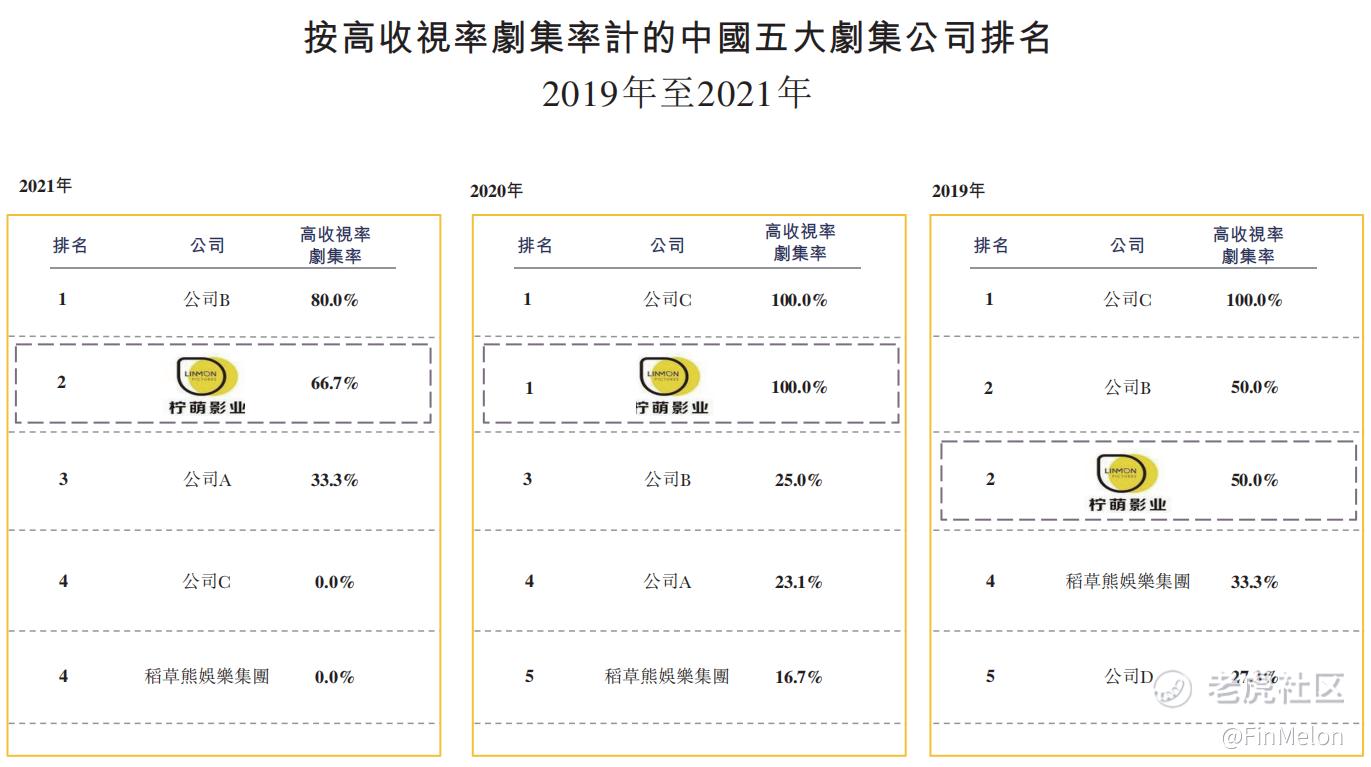

在2019年至2021年有高收视率剧集名单且已公布的期间,柠萌影视播映的8部版权剧中有6部属于高收视率剧集,高收视率剧集出品率约为75.0%。远高于自2019年至2021年国内约7.1%的行业均值水平,以及公司前五大竞争对手约45.9%的平均高收视率剧集率。

已播映的6部高收视率剧集,于网络视频平台首轮播映期间共获得了超163亿次的点播量,在电视台的全年收视率也都超过1.0%。

其中《小别离》、《小欢喜》、《小舍得》、《三十而已》、《二十不惑》等一系列现实生活题材剧集聚焦了家庭生活、教育及女性成长等当代热点话题,更是引发了全网的广泛讨论。

当前无论以收入规模还是收视率计算,柠萌影视均已稳占行业龙头企业位置。

根据弗若斯特沙利文的资料,中国剧集市场竞争非常激烈,2020年就有超过22500名市场参与者。按2021年收入计,柠萌影视在所有中国剧集公司中排名第四。在国内高度分散的剧集行业中,占有了2.5%的总市场份额。公司按收入计已是连续三年都跻身行业前五了。

而从收视率角度来看,根据弗若斯特沙利文的资料,国内在2019年、2020年及2021年的高收视率剧集总数分别为31、35及39,仅分别占有关年度剧集总数的6.2%、6.9%及7.8%,按高收视率剧集率计,柠萌影视自2019年至2021年均稳定保持国内前三的排名。

得益于持续输出高比例爆款内容的能力,公司近年来的盈利水平呈现稳定提升态势。

商业模式成熟稳定 主业盈利能力连年提升

目前柠萌影视商业模式已十分成熟,且有多渠道资金来源。

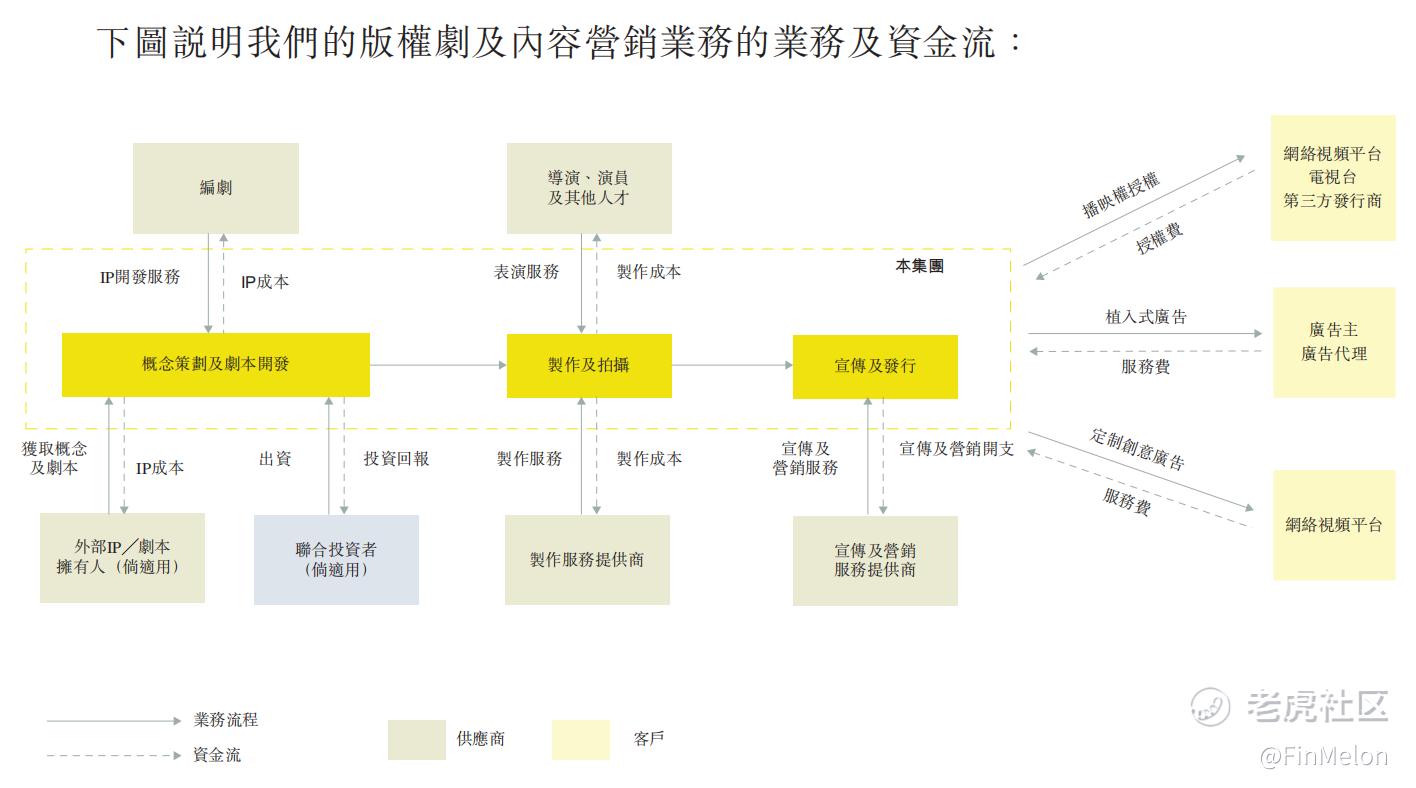

首先在概念策划及剧本开发初期,公司通过自行开发或从外部来源收购剧本及IP。之后聘请编剧,根据已有经验及行业见解进一步开发剧本及IP,然后向上游支付IP费。联合投资者通常在此概念策划及剧本开发阶段参与及出资。

然后在制作及拍摄阶段,公司组织导演、演员及其他人才以及制作服务提供商进行制作和拍摄。最后在宣传及发行阶段,公司会委聘经验丰富的第三方营销服务提供商进行宣传和发行。

以版权剧业务为例,公司主要收入来源是向网络视频平台、电视台直接收取和通过第三方发行商收取版权剧播映权授权费。而内容营销业务,尤其是植入式广告及定制创意广告服务,则是从广告主、广告代理及网络视频平台产生服务费收入。

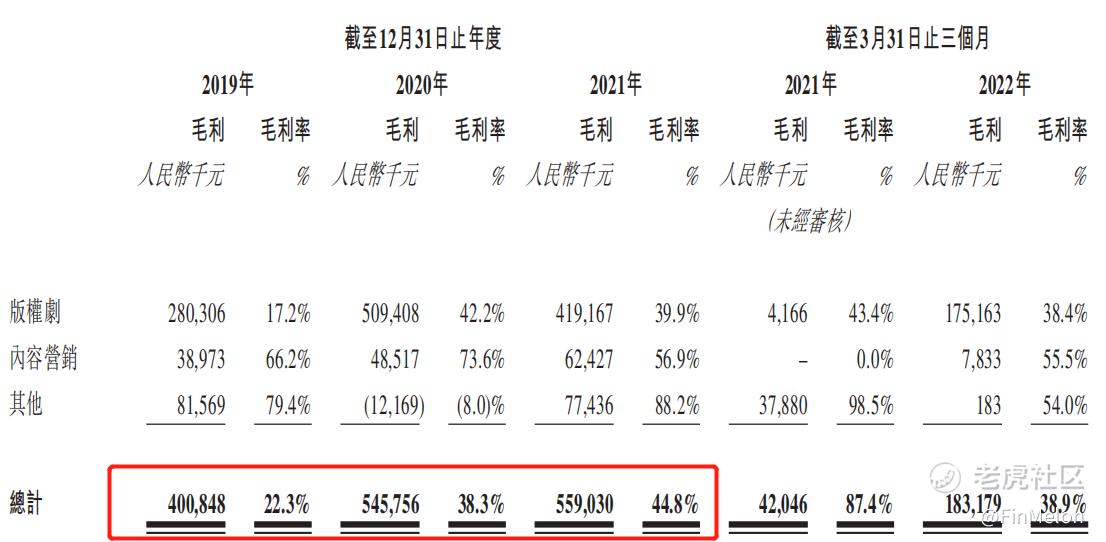

目前公司营收主要由版权剧、内容营销和其他构成,其中版权剧收入占据着85%左右的比重,是公司核心业务。由于版权剧收入与当年所出剧集成本相关度较高,如2019年有高额成本的古装剧投入,2021年则有低成本投入剧集,因此营收规模会出现一定的波动,2019-2021年公司分别实现17.94亿元、14.26亿元和12.49亿元营收。

不过公司的盈利水平是一直保持稳定提升态势的。

在营收规模出现波动的基础上,公司整体毛利率由2019年的22.3%提升至202年的38.3%,并在2021年进一步增至44.8%。2019-2021年毛利总额分别为4.01亿元、5.46亿元和5.59亿元,毛利总体量也处于上行态势。

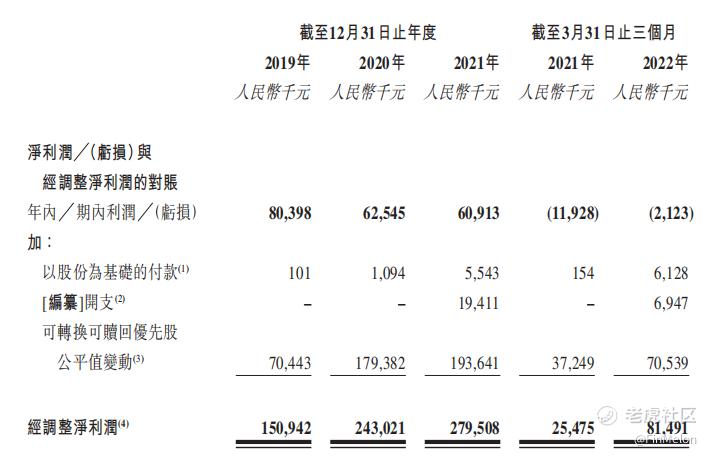

此背景下,公司刨除以股份为基础的付款、上市开支、可转换优先股公平值变动等非经营项目之后的经调整净利润,2019-2021年分别达到了1.51亿元、2.43亿元和2.8亿元,保持着稳定的增长态势。

2022年前三月,公司经调整净利润同比大幅增长2.2倍至8149.1万元,进一步确认了高增长趋势。

展望未来,柠萌影视全方位领先的优势将继续担当公司盈利增长的基石。

全方位优势叠加丰富储备库 盈利提升具备持续性

首先在内容储备方面,丰富版权IP已成为公司高速发展的重要基石。

自2019年至2021年,柠萌影视已发行的10部剧集中,有8部是版权剧,所占比率为80.0%。根据弗若斯特沙利文的资料,自2019年至2021年,该比率于业内前五大制片人中排名第二。

未来随着新媒体渠道和新内容消费方式的不断变化,精品版权IP内容储备是更多变现的渠道,这将会是公司业绩增长的一个重磅驱动。

同时,公司体系化的精品内容制作能力,将会持续为公司带来高价值版权IP。

柠萌影视当前已经建立了一套能够自我优化的精品内容输出体系。它的起点是源自公司构建的人才管理体系,不仅包括公司每位超过15年行业经验的联合创始人,还囊括了顶级专业人员组成的人才库,再加上来自员工、观众及外部社群的见解和反馈,共同创作出精彩剧情、生动角色和热议话题。

基于此,公司的剧集得以涵盖都市情感、英雄主义、古装及现实生活等一系列热门主题,并根据此创作系列化的、有延续性的优质作品。2016年的《小别离》、2019年的《小欢喜》及2021年的《小舍得》,都属于中国家庭及教育话题的现实生活主题剧集系列;而2020年的《二十不惑》和《三十而已》则是成功女性成长题材剧集系列。

优质内容输出之后,柠萌还有强大的发行实力。

当前,公司已经与一线网络视频平台和国家及一线的地方卫视等多元化的发行渠道建立长期稳定的合作关系。此前,公司绝大部分的剧集均在领先的网络视频平台和电视台上播出。

而且由于以往内容的高精品率,柠萌影视还拥有主动灵活的发行策略。公司能够根据内容和目标受众特点汇集一套包括网络视频平台、电视台的定制发行渠道。例如此前的《小舍得》,就在网络视频平台以及国家和地方卫视播映,最大化了观众覆盖面。

当前,公司已拥有强大的“储备业绩库”。

招股资料显示,目前公司共有29个正处于剧本开发及前期筹备中的剧集项目,2个正处于拍摄或后期制作中的剧集项目、2个待播映的剧集项目及15部正在播映的剧集。15部正在播映的剧集中,有11部是公司基于第三方IP进一步开发,有4部是公司独立开发的。

当前,所有待播映、正处于拍摄或后期制作中的4个剧集项目,以及正处于剧本开发、前期筹备中的10个剧集项目均已完成预售,预计未来四年内播映。同时,公司还在与网络视频平台就未完成预售的剧集进行磋商或最终确定预售安排。而其余19个处于剧本开发及前期筹备但尚未预售的剧集项目,预计会在未来八年内播映。

除此之外,行业增长机遇和海外拓展还在为公司长期发展提供动力。

行业增长红利叠加海外拓展 业绩增速有望再上台阶

视频内容行业,依旧处于高速增长的区间。

内容,尤其是优质内容,是观众永恒不变的追求。特别是,作为一种直观、生动与观众互动的方式,包括剧集、综艺、电影及短视频在内的视频内容已成为传递优质内容的重要媒介。

自2020年起,视频内容平台(包括短视频平台和网络视频平台)已成为最重要的娱乐选择,2020年渗透率已达到75%以上,远高于网络音乐(62.7%)、手游(47.4%)及网络文学平台(36.6%)等其他娱乐类APP。

同时,于2020年,短视频及网络视频平台的用户每月平均观看时长合共达到56.4小时,跻身2020年最受欢迎休闲娱乐渠道。

根据弗若斯特沙利文的资料,于2017年至2021年,中国视频内容市场增长迅速,市场规模由2158亿元增加至4514亿元,复合年增长率为20.3%。而受需求增长的推动,预期视频内容的总市场规模到2026年将达到人民币8624亿元,2021年至2026年的复合年增长率依旧高达13.8%。

尤其对于持续输出优质视频内容的柠萌影视传媒而言,市场持续聚焦精品内容趋势还将进一步提升公司增长动力。

不止于行业红利,柠萌影视还持续在内容营销、衍生授权及海外发行等新增长渠道进行探索,以便于最大化利用专有IP产权的商业价值。

目前公司的发行范围已涵盖了海外市场,其中《九州缥缈录》、《三十而已》、《小别离》、《小欢喜》等剧集,已先后在Netflix韩国站、韩国JTBC、新加坡Singtel佳乐台、日本LalaTV、马来西亚Astro、Youtube等多个主要平台播映,在亚洲文化市场产生了重要的影响力。

截至目前,公司还将《三十而已》的翻拍权授予韩国及越南的老牌电视台,并且在2021年9月将《小敏家》授权给了迪士尼,这也是中国首部在迪士尼播出的英文版都市剧。

2019至2021年及2022前三个月,公司授权将于中国内地以外其他地区电视台及平台播映的版权剧所产生的收入,分别达到了2580万元、880万元、1220万元和1400万元,有了较为稳定的业绩贡献。

就目前而言,持续输出高比例爆款剧集的柠萌影视,已经实现了盈利能力的连续提升,未来随着公司多领域优势不断扩大、行业性红利加持以及新增长渠道探索,公司有望迎来业绩持续提升。此次公司登陆港股市场,势必会吸引大量资金关注。

精彩评论