文 / 五行

出品 / 节点财经

2018年7月9日,$小米集团-W(01810)$ 小米集团(W 01810)在港交所挂牌上市,此后长期股价低迷。直到2020年12月23日才迎来关键性转机,股价最高达到30.85 港元,市值超 7756 亿港元,以当时的汇率计算,小米的总市值超1000亿美元。

然而,小米没能在千亿俱乐部中站稳脚跟。目前,小米的市值为3443.29亿港元,约合438.6亿美元。相比高点,小米的市值已经跌去了近七成。

小米的估值一直让雷军心有焦虑。他曾在小米上市前夕,喊出了“小米等于腾讯乘苹果”。调侃也好,认真也罢,硬件企业用互联网赚钱的模式,让小米具备了稀缺属性,这是毋庸置疑的,也增加了市场对小米的关注度。

上市后,随着小米业务结构、宏观因素出现了变化,雷军的效率哲学受到了挑战。

/ 01 /

赚钱效率如何?

表面上看,小米的业绩是股价低迷的导火索。但如果回到本质,没能讲好故事,才是导致这一切的根本原因。

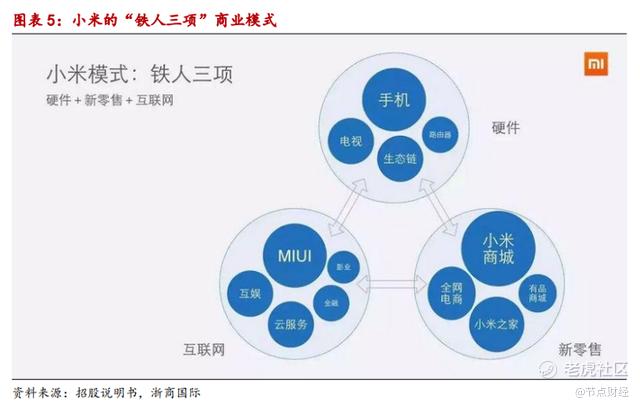

2019年,雷军立下了一个flag:每年整体硬件业务(包括手机及IOT和生活消费产品)的综合税后净利率不超过5%。如超过,将把超过5%的部分用合理的方式返还给小米用户。“雷军舞剑意不在利润”。此番承诺真正反映的,是小米商业模式的本质-追求极致的效率。

东西要做的好,成本就会变高,但小米却要求性价比。此时,效率就是这中间的杠杆,只要效率提升得足够高,小米就可以放心大胆地使用性价比利器。雷军曾表示,小米的互联网思维中最关键的两个点是用户体验、效率。“小米真正的护城河就是效率,而小米真正要做的就是效率革命。”

这也是雷军说“小米等于腾讯乘苹果”的原因之一。相比其他硬件厂商,小米的赚钱手段是硬件产品内的互联网业务,该业务的高利润属性,让小米有了能讲一个好故事的由头。

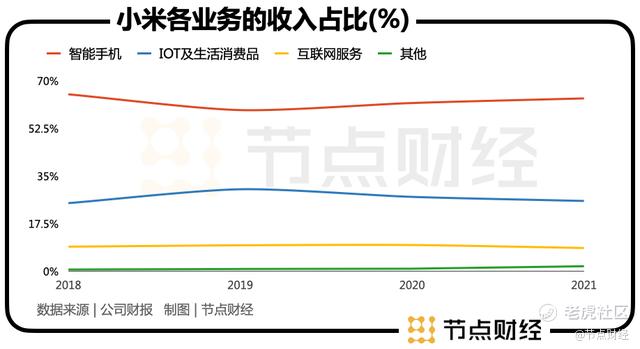

目前,小米的主要业务是手机、IoT、互联网。其中,手机业务的占比在2017年-2021年期间逐渐下降,不过仍是第一大业务,2021年占比高达63.6%。同时,也是增速最快的业务。

而互联网业务的营收占比,已从2019年的30.2%降至2021年的25.9%。同时,互联网业务的增速在放缓,2021年之前还能维持在9.7%左右,2021年则降至8.6%。

在小米的商业模式中,互联网业务负责赚钱。随着互联网业务与手机业务之间的此消彼长,对利润的拉动力度开始变小。

在2021年,互联网业务的毛利润贡献率为38.9%,低于手机业务的42,7%,这是小米历史上第一次出现这种情况。此时,小米的估值逻辑更贴近硬件公司。

出现这种情况有两个原因,互联网业务自身增长疲软只是其一。其二在于,小米的手机业务通过优化产品组合的方式,把手机的ASP(平均售价)从900+提升至1000元以上,2021年已经达到1097.5元。手机业务的毛利率也因此增加至11.9%(2021年),对应的毛利润为248.6亿元,比互联网业务的毛利润多了39.6亿元。

但是,手机业务的毛利润规模虽然大,但毛利率却不高,经过优化产品组合后,依然是三大业务中最低的。而互联网业务的毛利率高达74.1%(2021年)。如果手机业务的毛利润贡献越来越大,利润进一步增长就会更难。

其实小米目前已经遇到了这个问题。2020年,小米手机业务的销售成本为1390亿元,对应的毛利润为132.4亿元,每支出1元销售成本可以换回10.9元的毛利润。到了2021年,手机业务每支出1元的销售成本,只能换回7.4元的毛利润。

总体来看,不管是面对股民的期待,还是商业模式的发展需要,小米的赚钱效率都需要进一步优化。

/ 02 /

投资效率如何?

作为业内较早看到IoT机会的企业掌门人,雷军在2013年底就开始在小米内部推动发展IoT业务。2014年,雷军还在中国企业家的领袖论坛上表示,5年内要投资100家企业,复制小米模式并打造小米生态链。

在做打造生态链,做IoT业务这件事上,雷军也在追求极致的效率。他没有选择让小米去做产品,而是通过用投资的方式占位置,小米则为生态链中的企业提供渠道、品牌、品控、供应链等方面的帮助。

这对手机业务还未稳定的小米来说,无疑是个一石二鸟的方案:既能不错过机会,也不会分散精力。同时,观察小米的生态链布局,有两个切入点:业务协同性和收益性,小米的投资更看重后者。

企业亲自下场做投资早已有之。传统VC的第一目标是为LP赚钱,而企业做投资的首要考虑的是公司的业务服务,投资活动一般都围绕公司的业务展开。

雷军为小米安排的投资方向以2020年为界限,呈现两种倾向。在2020年之前,投资的主基调是IoT,比如小米最早投资的企业“华米”,就是做智能穿戴设备的,此后的石头科技、九号机器人、智米、纯米等都是做IoT细分领域的。2020年之后,在高端化战略和造车战略的推动下,小米的投资多集中在半导体等硬科技领域。

回到本质,不管投资方向发生什么变化,企业做投资最好的衡量标尺,还是给业务带来了多大的帮助,这也是衡量小米投资效率如何一项关键指标。

与雷军有关的投资平台包括小米、顺为资本等。尽管只有小米,由于受上市公司身份的规定需要公开信息,但我们依然可以从中窥探一丝端倪。

小米投资紧紧围绕业务展开,2020年之前的重点是IoT生态链,2020年开始重点变为硬科技。而生态链企业,已通过“贴牌”的方式帮小米完成了赛道占位。

以石头科技为例,2016年石头科技开始代为开发“米家智能扫地机器人”。据奥维云最新统计数据显示,在今年 4月份,石头科技在扫地机器人线上市场占有率为33.7%,在清洁电器线上市场占有率达到14.65%,均排名行业第一。

据小米年报显示,截至2020年,这些上市公司的市值为272亿元。截至2021年底,小米累计对外投资390家,总账面价值人民币高达603亿元,同比增长25.7%。目前,小米持有石头科技4592167股,按照最新的股价计算,约合28.56亿元。

不过,小米的投资战略也存在隐忧。比如,生态链企业中出现了逐渐远离小米的现象,这降低了小米今后发展IoT业务的效率,而直接诱因恰恰是小米采用的投资战略。

还是以石头科技为例,上市前公司的主营业务有50%左右的收入来自小米,而小米产品的毛利率不高,这导致公司的综合毛利率低于同行。华米也存在相似的情况。究其原因,所谓的“去小米化”只是表象,根本原因在于,这种联盟式的模式后劲不足。

生态链企业在早期通过小米活下来后,就会寻求独立发展。它们都会推出自有品牌,并将之当作运营重点。

上市前,石头科技已经将来自小米的收入占比,从90%降低至43.01%,2021年为1.3%左右。同时,小米生态链内部还存在竞争,一些生态链企业在扩张中进入了其他兄弟企业的地盘。比如追觅、云觅也是做扫地机器人的,智能锁企业有绿米、创米。

从目地和收益上看,小米的投资战略效率颇高,既达到了占位的目地,也拿到了丰厚的财务回报。但是,随着行业从发展逐渐成熟,小米投资战略的另一面开始显现,效率需要进一步提升。

/ 03 /

组织团队效率如何?

雷军曾有名言:“在风口上,猪都能飞起来”。如今,手机行业的风口早已消失,小米要如何继续飞呢?

雷军给出的应对之策,包括造车和组织管理两部分,而后者的难度要大于前者,影响也更大。与造车相比,优化组织管理是个更彻底,长远来看也更高效的选项。

实际上,成立十二年来,即便做到了世界第二,小米的组织团队仍没有面对过逆境大考。这并不是说小米没有经历过低谷,相反,小米在2016年和2018年经历过两次大考验。而这两次考验,均是雷军重回一线带领小米走出低谷的剧本,其团队整体没有到最紧迫的状态。

对此,雷军在抽身造车的之前,就已经开始“放权”。

2018年,小米在上市后成立了集团组织部和参谋部,分别由此前在一线的联合创始人刘德和王川负责。当时雷军就表示“如果小米要成为万亿营收的公司,必须增强大脑能力。就算我再勤奋,可能也不够了。”

2019年,雷军还把手机锁屏设成“能不管的事情一定不管”。可见他早已有意脱离一线,让团队挑重担。

观察小米的组织效率如何,公司目前的几大业务是极佳的窗口。

在雷军宣布全身心投入造车前后,小米的手机业务迎来了多位空降高管,他们多数都在此前有多年带队经验。比如,小辣椒手机创始人王晓雁、金立手机原总裁卢伟冰、魅族原首席营销官杨柘(半年后离职)等。

目前,小米手机业务的两位关键先生是卢伟冰和曾学忠。其中,前者执掌Redmi并负责中国区及国际部的销售管理;后者负责手机产品的研发和生产。

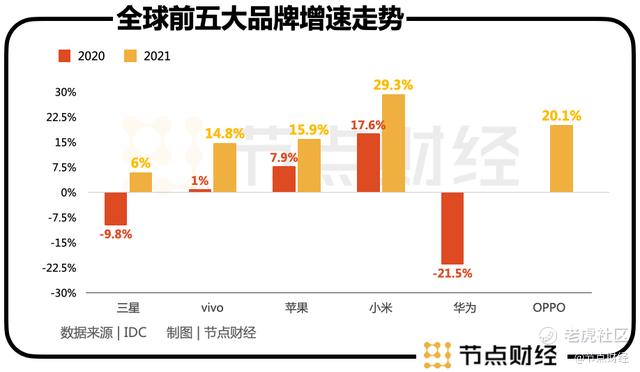

在全球市场,小米2020年和2021年的市场份额增速是前五大品牌中最快的,分别高达17.6%、29.3%。

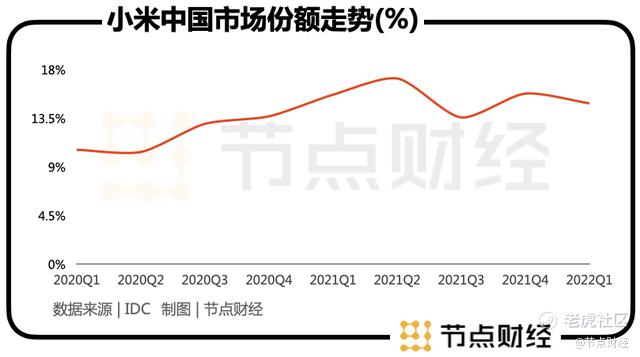

在中国市场,小米近两年的表现也堪称亮眼。其中,2021年的增速仅次于苹果,高达31%。2020年,小米的增速同样位列前五大品牌中的第二位。细分的季度表现,由于荣耀独立后逐步拿回了市场份额,小米的增长在前五名中排在第三位。

从小米的市场份额走势看,两人的搭配让小米手机的市场份额,在大盘下滑的同时走出了稳中有升的趋势。

IoT业务已被重新整合为两大部分,新生态链部(由80后高管屈恒负责)和大家电部、笔记本电脑部和电视部(三个部门统一由小米合伙人张峰管理)。互联网业务分为互联网业务部、软件与体验部和业务中台部。三个一级部门总经理分别是金凡、马骥、仇睿恒,三人都是小米的早期员工。

两大业务一个是承载了小米的IoT雄心,有望帮助公司实现万亿规模的目标,另一个则是公司的利润担当。二者的衡量指标,一个在于规模增速,另一个在于赚钱效率。

IoT业务的硬件连接设备规模在扩大,但速度已经开始下滑。

财报显示,截至2021年12月31日,小米的AIoT连接设备(不包括智能手机、平板及笔记笔记本电脑)达到4.34亿,同比增长33.6%。拥有五件及以上的用户(不包括智能手机、平板及笔记笔记本电脑)的用户数达到880万,同比增长40.4%。相比2020年,增速分别下降了4.4和12.5个百分点。

软件方面,主要分为MIUI和人工智能助理小爱同学、米家APP三部分。其中,MIUI的月活增长在近两年都维持在28%左右,小爱同学和米家App都实现了近乎翻倍的增长。互联网业务的变化是,原本应该是最大利润贡献者,2021年却被手机业务反超。

与手机业务团队相比,IoT业务和互联网业务团队的效率都有进一步提升的空间。

现代管理学之父德鲁克曾有言:效率是正确地做事,成效是做正确的事。这句话的前提是,你要知道什么是你正确、最重要的任务,以及什么活动能让你获得撬动目标的杠杆。无论是造车还是组织变革,都能让小米再上一层楼。

但与能快速实现从0到1的手机业务相比,二者都不是一朝一夕就能做成的。因此,在进一步提高效率这件事上,雷军和市场都需要持有足够的耐心。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

精彩评论