大家好,欢迎来到岩松课堂!

今天(7月4日)A股实现低开高走,市场普涨,截止收盘,沪指收3405.43点,涨0.53%,成交额4893亿;深成指13026.25点,涨1.29%,成交6411亿;创指2834.69点,涨1.90%,成交2087亿。两市全天成交11307亿,北向资金全日净买入45.01亿。

盘面上,受生猪期货大涨刺激,农牧饲渔大涨6%,温氏涨11.8%,牧原和新五丰等多股涨停;

A股已由快速上涨到震荡分化,经济疫后复苏已成为市场共识,但前期快速上涨也累了较多盈利盘,随着季报披露开始,盈利权重将会阶段性提升,建议多关注业绩面变化。

聊完今天市场的整体表现,我们继续来做低估值好公司的淘宝。

不了解我们淘宝计划的朋友,可以看看:《正式开启低估值好公司的淘宝之路》。

这一期,我们来看看航空机场行业有没有值得投资的宝藏公司。

行业概念

航空机场,就是专门为民航的通用航空飞行任务提供起降的机场。

航空机场包括通用航空机场和民用运输机场两种。

民用运输机场主要进行个人飞行、旅客运输和货物运输这些飞行任务。

通用航空机场专门承担除民用运输机场以外的其他飞行任务,比如公务出差、空中旅游、空中表演、空中航拍、空中测绘、农林喷洒等特殊飞行任务。

行业特点

(1)随着科技和经济的发展,航空运输正在成为人们日常生活中最重要的运输方式之一,航空机场行业前景非常广阔。

(2)中国是全球航空运输业增长最快的市场之一,但与发达国家相比仍十分滞后。

(3)管制放松和航权开放是近年来航空机场行业发展的特点,也是未来发展的重要趋势。

原来由政府管理的内容,包括市场准入、运力协调、运价形成等,正逐步转变为通过市场手段主导和分配。

随着进一步的自由化,航空公司采用航空联盟、并购重组、企业交叉持股等手段扩展航线网络,发挥协同效应,提升运行效率。

(4)航空机场行业经营模式分为两种:外包模式和完全私有化建设运营。

外包模式在我国运输机场开展通航业务的经营中较为常见,特别是对于定期运输航班数量有限而通航业务量相对较大的机场,例如舟山普陀山机场。该机场所有权归属舟山市,通航业务由舟山机场集团下属的舟山岛际航空服务有限公司经营。

完全私有化建设运营模式需要私营企业独立承担较高的机场审批和建设成本,也决定了机场对外高收费。同时,由于业务主要定位于自建自用,业务量有限,这类通航机场经营情况大多比较惨淡。

(5)航空机场行业具有周期性特征。当宏观经济低迷时,航空公司的收入和盈利会受到一定影响。此外,航油是航空公司主要成本,航油价格波动是影响航空公司利润水平的主要因素之一。

(6)航空机场行业具有季节性,在一年之中的淡旺季较为明显。每年的重大节日假期,如国庆、春节期间经常处于运输高峰,使得航空公司的收入和盈利获得极大增长。

(7)航空机场行业存在区域特征。相比中西部、北部地区,东南部地区航空网络更加发达,突出的区域经济发展优势非常有利于航空机场行业的持续盈利。

(8)目前,影响航空机场行业发展的因素有:宏观经济、国际贸易、旅游需求(入境游、出境游、国内游)、石油价格、利率和汇率、可替代的其他交通方式、突发性事件的发生。

(9)航空机场行业进入障碍有:政策壁垒、规模投资以及专业人员。

行业淘宝

下面的表格是航空机场行业的所有股票。

申万航空机场行业主要包含2个三级行业:1、航空运输,主要是各大航空公司;2、机场,主要是机场的运营商。接下来我们一个一个来淘。

1、航空运输

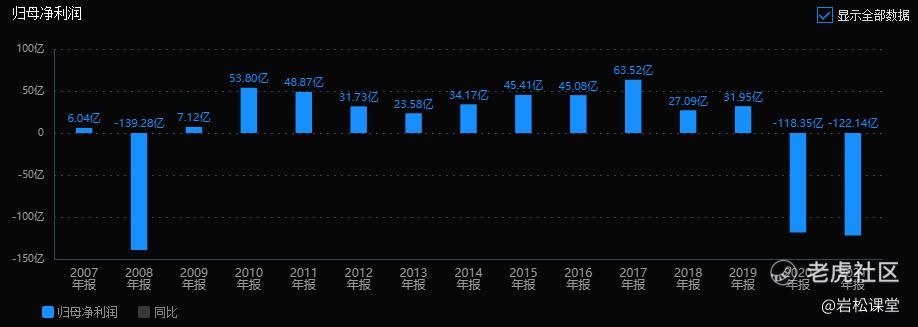

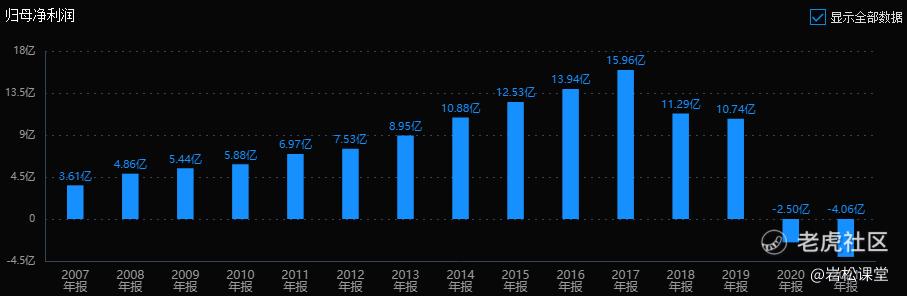

南方航空:整体看,公司业绩有着很强的周期性特点。虽然2020-2021年受疫情影响非常大,但其实公司业绩从2018年已经开始下降了。以2018年业绩计算,目前市值对应的估值为40倍PE,假设恢复到2017年业绩顶点,目前价格对应估值为20倍左右PE,持平历史平均值。

目前市场主要还是炒作情绪居多。从公司角度看,现在的价格毫无性价比,不考虑。

中国国航:公司业绩从2015年开始就基本不增长了。假设未来业绩恢复到2018年73亿的水平,目前市值对应估值为22倍PE,高于十年平均值17.5,没有性价比,不考虑。

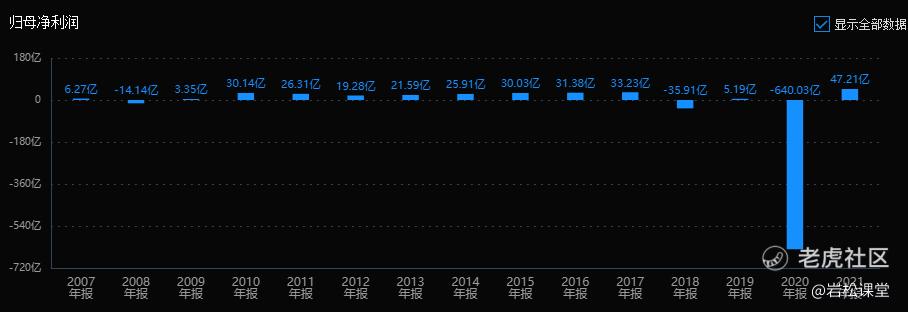

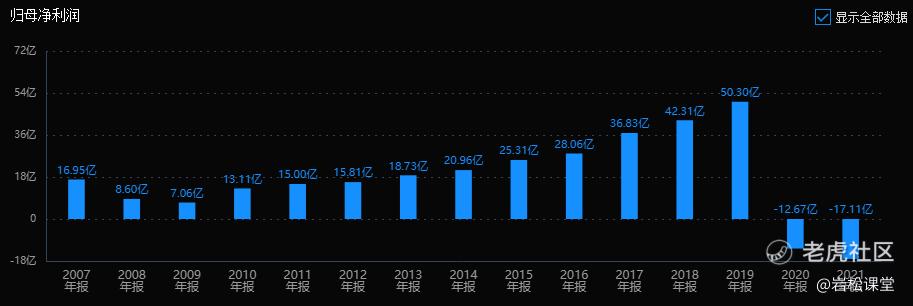

中国东航:情况类似于南方航空。假设公司业绩在疫情后恢复到2017年的历史最高点,目前市值对应15.4倍PE,低于19倍的十年均值。但如果以疫情之前的2019年业绩来计算,对应PE为30.6倍。一两年的维度看没有性价比,暂时不考虑。

*ST海航:曾经的第四大航司,2017年是海航历史最高峰时期,之后转身成为建国以来最大破产重整案之一。2021年破产重整,“方大系”成功入主。破产重组过程中,企业背负了288亿救助贷,高额债务下业绩承压。

假设企业能实现困境反转,恢复到30亿净利润的业绩,目前市值对应17倍市盈率,风险收益不对等,不考虑。

吉祥航空:以2017年的历史最好业绩计算,目前市值对应26倍PE,基本持平上市以来的均值。没有性价比,不考虑。

春秋航空:假设业绩恢复到2019年的水平,目前市值对应估值为29倍PE,公司历史上的正常年份中PE大体在20-25倍区间。29倍PE没有性价比,不考虑。

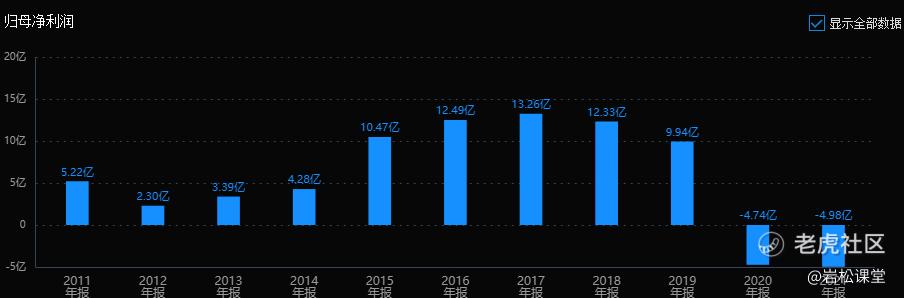

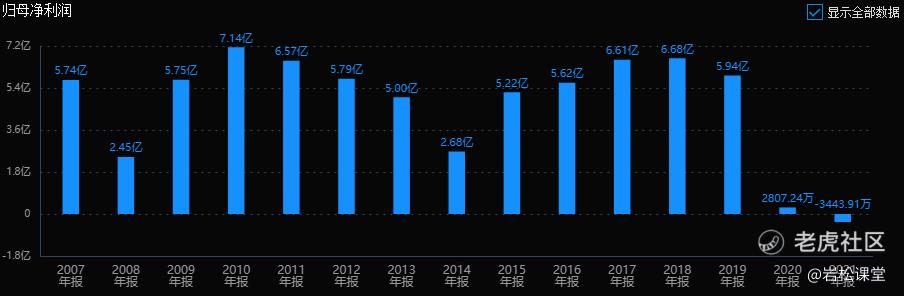

华夏航空:假设业绩恢复到2020年的水平,扣除2020年1亿的非经常性损益,目前市值对应估值为23倍PE,略低于平均值。性价比一般,暂时不考虑。

中信海直:和前面几个航空运营公司不同,中信海直是为促进我国海洋石油开发和通用航空发展而成立的全国性通用航空公司。

受益于油气板块钻探行业的景气,公司业绩已连续5年取得正增长,4年复合增速28%。以此预测2022年业绩为3.14亿,目前市值对应的估值为19倍PE,低于十年均值的30倍PE。

可以考虑。

综合来看,航空股属于周期股,业绩拐点在疫情前就已经出现,但目前的估值并没有太高的性价比,不考虑。

而中信海直受益海外石油开采行业的高景气度,业绩连续增长,目前PE-TTM为21,以近4年复合增速28%计算2022年业绩对于估值为19倍PE,均低于十年均值30倍PE,可以考虑继续跟踪公司业绩情况。

但要注意的是,公司近两年业绩增速分别只有3%、13%,远低于28%的预期值。2022年一季度增速100%,净利润7100万,但其中有5643万是政府补贴。

2、机场

白云机场:与航空股类似,2017年为业绩最高点,2019年业绩回落到2014年的水平。假设公司业绩恢复到2018年的水平,目前市值对应30倍出头的PE。近十年最高增速是2014年的21.5%,估值与业绩不匹配,不考虑。

上海机场:曾经的大牛股,公司成长性很大程度来源于免税店的租金收入,与中免重新签协议后,由之前的“保底+扣点”形式调整为“流量挂钩+封顶”模式,逻辑发生改变。

公司作为打造上海国际航空枢纽的主要机场,长期商业价值依然突出。

不过从估值看,假设明年净利润恢复到30亿的水平,目前市值对应的估值为33倍PE,结合券商业绩预测看,目前不具备性价比,暂时不考虑。

深圳机场:十年业绩没增长,周期性特别明显。假设业绩恢复到6亿,目前市值对应26倍PE,对比历史估值没有优势,暂时不考虑。

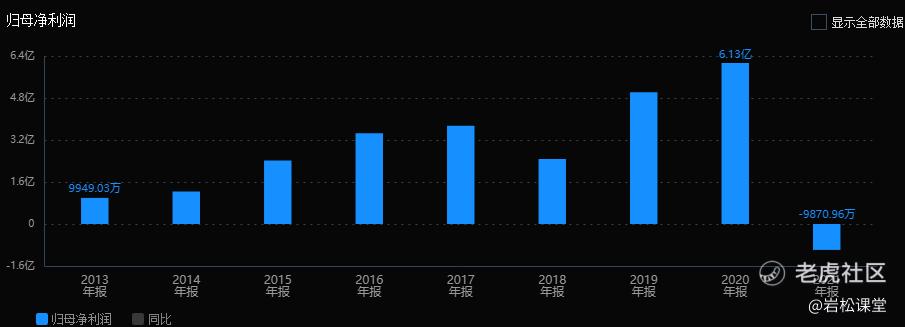

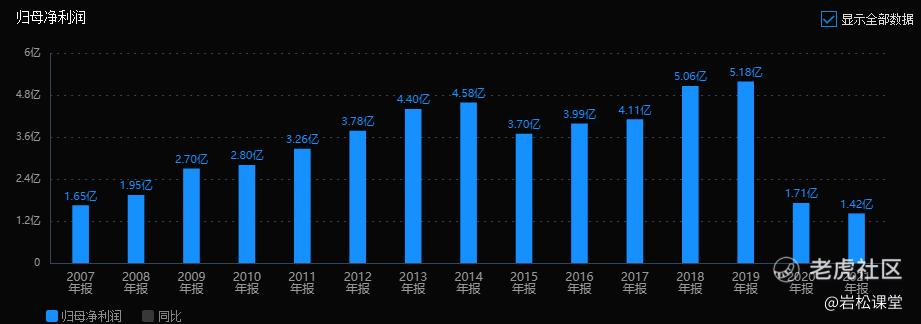

厦门空港:假设业绩恢复到疫情之前的5亿水平,目前市值对应10倍PE,历史平均PE为15倍,10倍PE处于历史低位。

公司主营厦门机场,业绩拐点在2014年,2018年业绩重新步入增长,2020受疫情影响业绩下降。建设中的新机场初步计划2026年通航,注入长期发展动力。中期看,疫情结束是确定的,公司大概能恢复增长,可以考虑。

相比之下,机场运营商业绩比航空企业更为稳健,但也面临估值较高的问题。

总的来看,航空机场板块中大部分个股的估值和业绩是不匹配的。在预期疫情结束后,公司业绩恢复到疫情前水平的假设下,只有中信海直和厦门空港目前价格对应的估值处于低位,可以考虑重点跟踪。

不过也要注意这里存在一定的瑕疵,比如中信海直近两年增速明显低于假设水平,后期业绩恢复速度存疑。

而厦门空港历史成长性有限,新机场建成并贡献利润还很遥远,估值水平抬升更多的是依靠市场风格转变。

精彩评论