一、上周COMEX铜市场回顾

上周COMEX铜价在窄幅震荡之后继续下行,欧美经济衰退担忧一直笼罩市场,从10年期美债收益率最近的走势来看,虽然近期一路回落,但这并不是出于对加息预期减弱的定价,更多的是在交易远期的衰退。目前海外的确面临很大的问题,最近各项宏观指标也呈现出了明显的衰退的迹象。

而从微观层面来看,美国各个消费领域的库存都累积到了较高的位置,那么根据“长鞭效应”,一旦消费顶不住,库存的压力开始逆向传导的时候,对于有色等原材料的库存就会形成较大的负反馈,那么现在欧美普遍存在的低库存的问题其实是不可持续的,后期累库的概率会很大,因此低库存对铜价的应该说毫无支撑。考虑极端情况,如果欧美出现“硬着陆”,那么目前的跌幅可能并没有对这种情景完全定价,这也意味着,如果后续市场依然坚定按照“硬着陆”的路径去交易,那么铜价下方还仍然存在空间。

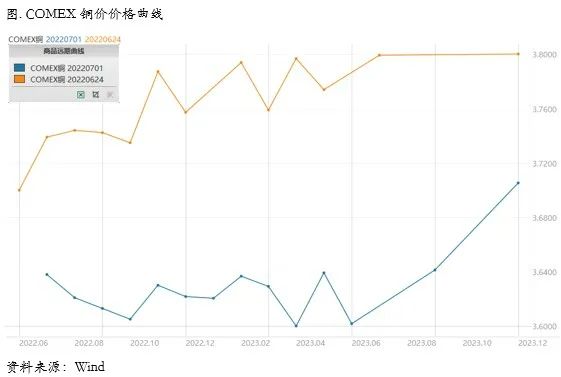

COMEX铜价上周格曲线较此前向下位移,价格曲线近端成为BACK结构。上周COMEX库存有所下降,似乎给人一种消费依然强劲的预期,但这是发生在价格大幅下跌的背景之下,价格回调本来就可能刺激部分消费,因此并不能认为是需求回暖的信号。目前海外尤其是美国的需求是市场定价的核心,这关系到衰退的假设是否成立。但是本次的不同在于海外供应没有明显增量,因此在总需求刚刚开始回落的时候,库存的反映不会太明显,但是往后看,时间对低库存并不友好。因此COMEX的价格曲线borrow交易最好的时间肯定已经过了,现在就是如果Contango得太多,可以做短期borrow,但不要指望能变成非常陡峭的back,甚至可以考虑反向做Lending。

二、上周SHFE铜市场回顾

上周SHFE铜价延续弱势下行格局,我们此前反复强调的国内本轮复苏目前依然属于弱复苏,目前这种弱复苏的天花板效应已经开始明显。最近广东地区消费表现不佳,库存持续累积,尤其是最近一周库存接近翻番,结合此前广东地区用电量同比显著下降等情况来看,一方面外需的下降应该是明显的,另一方面国内复苏也并不顺畅。同时精炼铜进口的压力也在增加,由于海外的预期持续走弱,进口窗口不得不被动打开,更多的进口铜被搬到国内,其实从月度平衡表的角度看,国内并不需要在长单进口量之外的太多补充,因此国内后期铜库存也面临不小的累库压力。在海外走向衰退的背景下,国内如果也出现基本面转弱,对于铜价而言压力会更大。

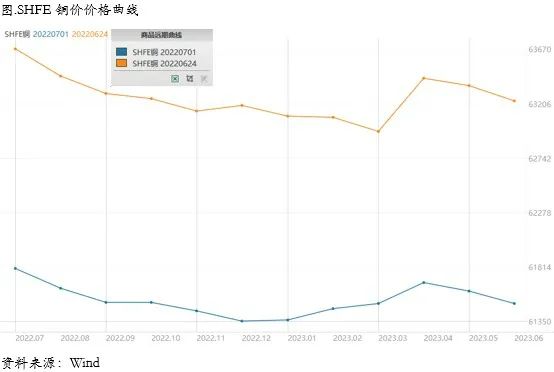

SHFE铜价格曲线较此前整体位移向下,价格曲线进一步维持了back结构,这与我们此前的预期完全相符。从周度海关数据来看,最近进口明显增加,而从6月开始,国内精炼铜月度产量将环比持续增加。这也意味着,后续进口与产量的压力会逐渐体现,预计国内现货升水的格局将面临较大挑战。当然,从疫情与需求的角度来看,后续需求环比也会持续走强,预计将面临供需双增的局面,那么进口量的调节就非常重要。如果单月进口显著放量,那么可能难以维持升水。总体而言,年内升水和价差结构最舒服的时候可能在逐渐过去,并且目前还需要考虑现货市场上因为铝锭重复质押风波带来的影响。

三、国内外市场跨市套利策略

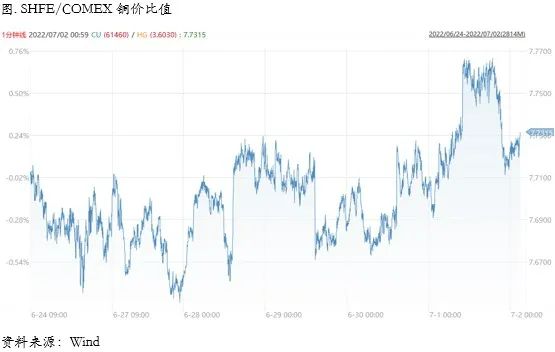

上周SHFE/COMEX比价运行重心震荡上行,在铜价快速下跌过程中比价向上运行,试图打开窗口,这其实是一种非常弱势的表现,背后的深层次原因还是在于目前国内也不需要太多进口铜,归根结底还是供应在环比增加,而需求仍然表现一般,整体的平衡并不是非常紧张。再往后看,国内的供应增量基本均会在下半年释放,这对于需求是较大的挑战,虽然月度平衡表上显示了在长单进口之外仍有缺口,但是需求的复苏如果较慢,这种缺口可能就变得非常微弱。因此比价上整体还是基于反套的思路去做,但是时点选择的要求会更高,无论是入场还是出场,因此趋势性在变弱。

$黄铜主连 2209(HGmain)$ $黄金主连 2206(GCmain)$ $WTI原油主连 2208(CLmain)$ $NQ100指数主连(NQmain)$ $SP500指数主连(ESmain)$

精彩评论