一,基本介绍

美因基因是中国领先的基因检测平台公司,专注于消费级基因检测及癌症筛查服务。根据弗若斯特沙利文的数据,按累计已进行检测量计,美因基因为中国最大的消费级基因检测平台。同时,根据弗若斯特沙利文的数据,按2020年已进行检测量计,美因基因是中国规模最大的癌症筛查基因检测平台。

发售股份数目 : 11,961,800股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 1,196,200股股份(10%,可予重新分配)

配售股份数目 : 10,765,600股股份(90%,可予重新分配及视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:18~22港元

基石投资者:

三位投资者已同意按发售价认购合共148.5百万人民币可购买的发售股份,相当于发售股份的约 74.7%,详情见招股书496页。

(假设超额配股权未获行使,假设发售价为 20港元)

发售时间:2022年06月10日-2021年06月15日(2022年06月14日截止孖展)

上市日:2022年06月22日

保荐人:中信建投(国际)融资有限公司

包销商:中信建投(国际)融资有限公司、招商证券(香港)有限公司、中泰国际证券有限公司、富途证券国际(香港)有限公司、老虎证券(香港)环球有限公司、利弗莫尔证券有限公司、国泰君安证券(香港)有限公司

二,基本面和定价

美因基因是一家消费级基因检测公司。所谓消费级基因检测,即是面向普通C端消费者、不可作为医学诊断依据的基因检测产品,这类产品往往不在医院销售,不受药监等监管机构监管,对检测结果亦通常毋需负责。

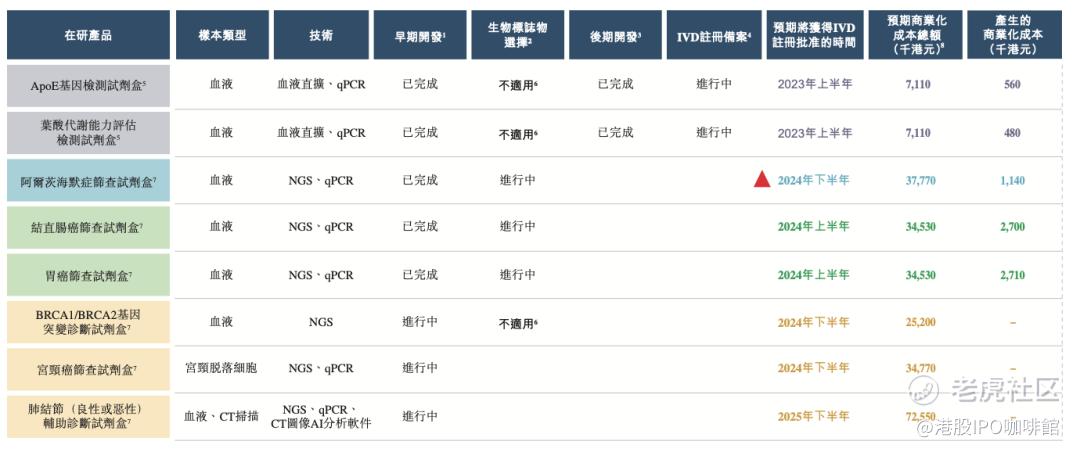

图1,美因基因的产品管线,其产品只可以说明罹患某种疾病的风险,而不能作为诊断依据,亦不可以指导用药

美因基因的业务完美符合上述特点:

1,部分美因基因的基因检测产品尚未经注册

目前美因基因提供的基因检测服务大量是以LDT的模式进行的(而非诺辉健康等公司的产品经过IVD审批),LDT模式在中国尚处于一个“灰色地带”,尚未有国家层面的政策明确支持或反对LDT模式的合法性。公司在招股书(163-164页)中披露了和监管机构的口头沟通情况。不过账号菌还是认为LDT模式的合规性有可能成为一颗定时炸弹,一旦监管机构收紧LDT监管政策,美因基因的业务可能会受到严重影响。

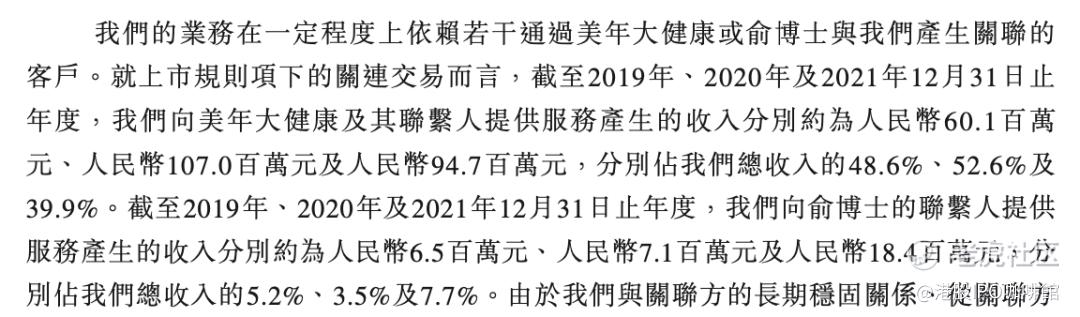

2,美因基因的销售对象主要是体检客户

美因基因可以说是脱胎于美年大健康,事实上美因基因的销售亦依赖于美年大健康带来的体检客户。

图2,美因基因来自美年大健康的收入占比

这样的收入构成其实面临两个风险点:(1)大客户依赖;(2)客户需求非刚性。同时,由于中国医保的特点,体检项目几乎不太可能短期内被纳入国家医保目录。

当然,消费级的定位并不一定代表美因基因在市场上就不会成功,很多行业中消费级的产品都会比专业级/医用级的更受欢迎。不过账号菌认为消费级基因检测目前是一个比较尴尬的存在。

1,中国消费级基因检测市场有恶性竞争的趋势

因为LDT项目毋需注册批准,准入门槛较低,中国消费级基因检测市场的参与者数量亦非常多,鱼龙混杂。价格战已经早已不是新鲜事。

2,检测结果质量有限

价格战下,消费级基因检测市场的参与者往往没有动力提高测序的深度和准确度,反而转向尽量压低成本的方向,且消费者自行采样难以保证样本量和样本质量,其检测结果质量可想而知。

3,检测项目往往缺少科学依据(这里不特指美因基因)

很多现有消费级基因检测市场的参与者的检测项目事实上是打着基因检测的幌子干着“算命”的事,很多公司的检测项目事实上是完全没有科学依据支撑的:

图3,某消费级基因检测产品的报告截图(来源:知乎)

以部分消费级基因检测中常见的乳糖不耐为例,实际上人们对乳糖不耐的感受除去和基因有关,还与肠道菌群、饮食习惯等息息相关,因此基因检测的结果和人体的感受往往并不完全一致,同理对于肥胖、运动能力、学习能力等检测项目亦然。

综上,账号菌认为消费级基因检测行业整体发展趋势并不乐观,而美因基因本身又缺乏IVD方向的技术积累。退而求其次,即是美因基因成功转型IVD,但IVD基因检测本身已经是一个红海市场,早癌筛查、伴随诊断、NIPT等方向先行者已经众多,美因基因除了美年大健康的导流以外其他的核心竞争力尚未明朗。

最后,账号菌再提醒一下本次美因基因发行新股比例较低,基石投资者占比较高,且为地方产业基金+关联方的组合,换句话说,美因基因本次IPO后市场流通盘可能极小,股价有被操纵的风险。

基本面和定价评级:负面

三,大市

市场依然关注美国通胀以及美联储加息步伐,美股承压。中国五月份经济数据好于预期,且市场传言将放宽对平台型公司的监管,中港股市反弹。唯乐观情绪尚未传递至香港新股市场,新股发行依然低迷。

大市评级上调至中性偏负面。

四,保荐人

中信建投为本次IPO的独家保荐人以及稳定价格经办人。

中信建投在香港IPO市场并不算一家很活跃的投行,过去两年内其独家保荐的项目仅有汇森家居(2127)一支,上市首日涨1.7%。

保荐人评级:中性

五,特别风险提示

本次发售包销佣金率为3%,另设最高达6%的奖励佣金。

招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2022/0610/2022061000016_c.pdf

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。

精彩评论