这次财报分析,开始会带着大家看一下B站$哔哩哔哩(BILI)$ $哔哩哔哩-SW(09626)$ 2022第一季度主要财务数据,然后主要会分析一下B站大约什么时候会选择进入盈利周期。以及这个在B站战略中一些我认为比较重要的部分哪些有变化哪些没有变化。

一、2022年第一季度B站主要财务数据分析

1)2022年第一季度,B站月活同比增长31%到2.94亿,移动端月活增长33%到2.76亿,日活增长32%到7940万。用户使用时长为95分钟(不包括手游,B站漫画,猫耳),创下历史新高,同比环比均增加13分钟。以规模增长为核心战略的B站保持了不错增长速度。其中月活增长是在市场及销售成本环比下降5.08亿元人民币的情况下实现的增长。

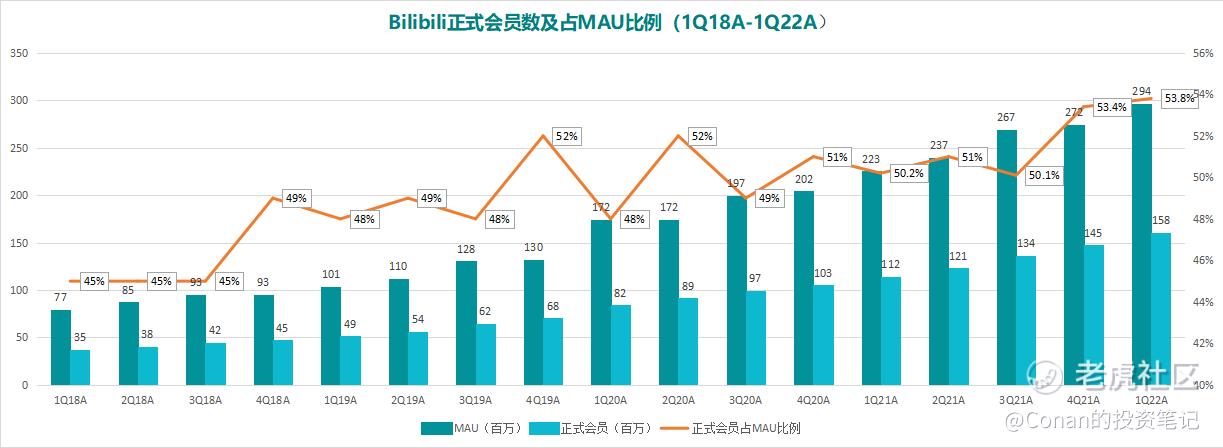

2018年1Q至2022年1Q,B站正式会员数量和月活数量,和正式会员占月活数量比例,连续17个季度B站月活和会员数一直保持高速增长。

2)收入增长30%到50.5亿,其中广告业务增长46%到10.4亿。由于疫情影响到企业广告投放的热度,广告收入有些放缓,由于B站总部在上海,B站电商业务,网络上二次元商城受到一些影响影响了收入。

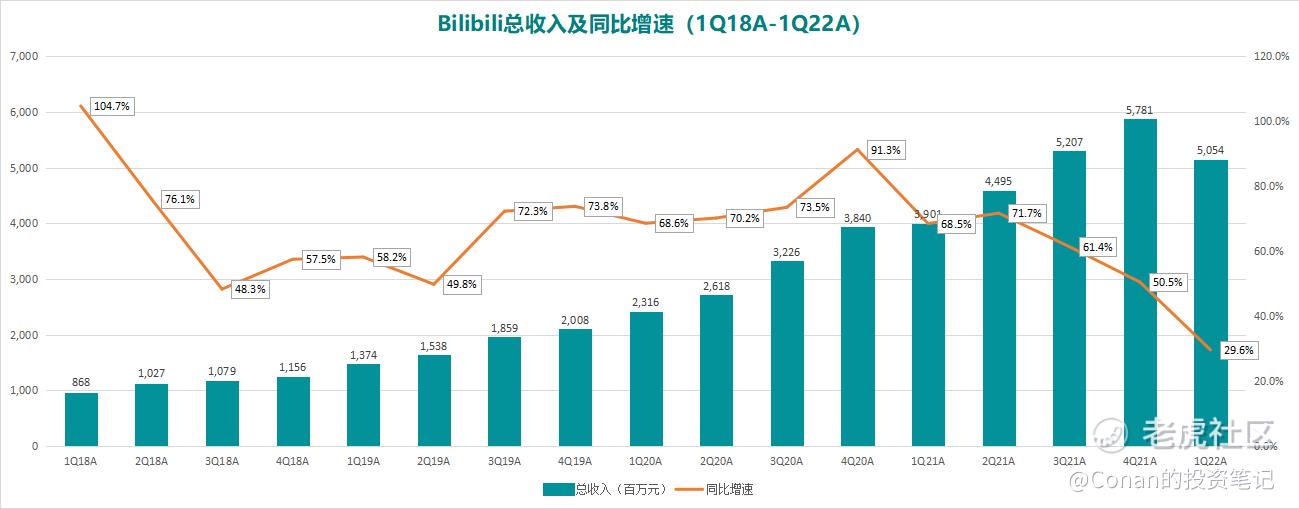

20181Q到2022年1Q,B站收入情况,因为疫情2022年广告和电商收入受到一些影响,影响了总收入。

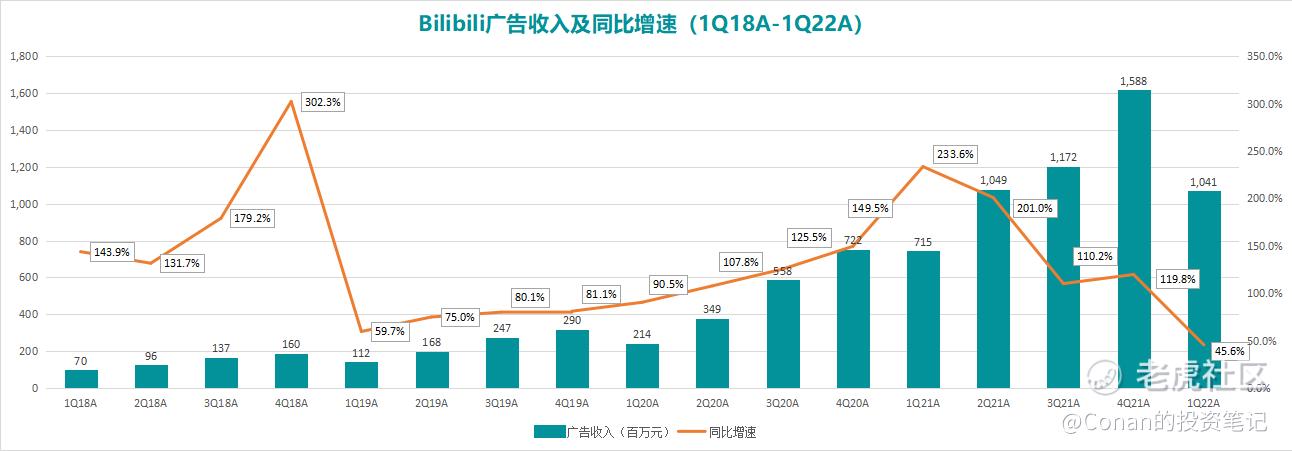

20181Q到2022年1Q,B站广告业务收入情况,受到疫情影响,尽管月活和日活有高增长,但广告收入受到一定影响

3)游戏业务收入为13.58亿,增长16%。在第二季度游戏版号开放之后,B站游戏的发行和游戏公司发行在B站广告投放都会有所好转

4)增值服务同比增长37%到20.5亿,主要是直播业务和大会员及其他付费业务。直播业务月均付费用户同比增长60+%。现在各家视频或直播公司高增长的已经不多了,特别是游戏直播业务,B站如果持续增值业务保持不错速度,游戏直播行业局面会进一步改写。

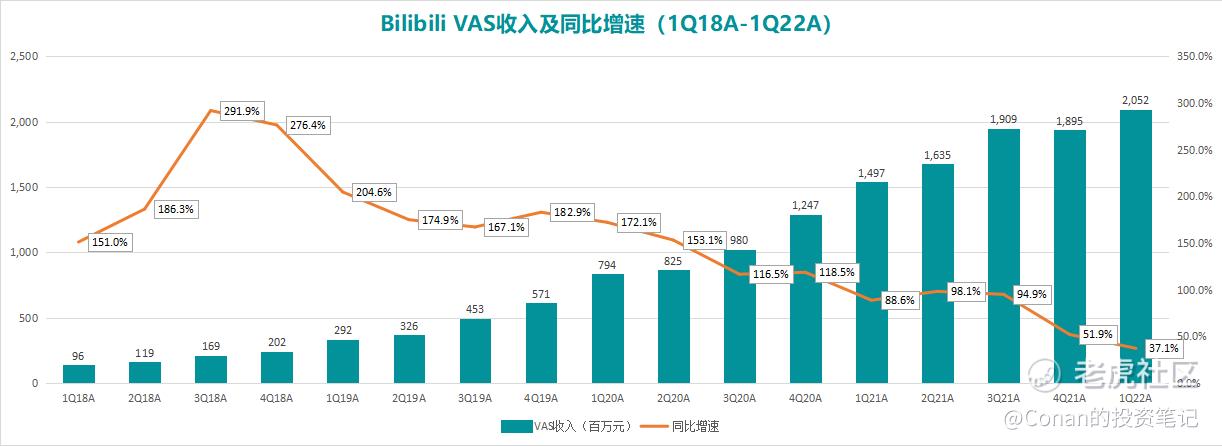

2018年1Q至2022年1Q,B站增值业务收入情况,增值业务里包括直播和会员付费等,直播业务一直是B站重要战略方向,特别是游戏直播。

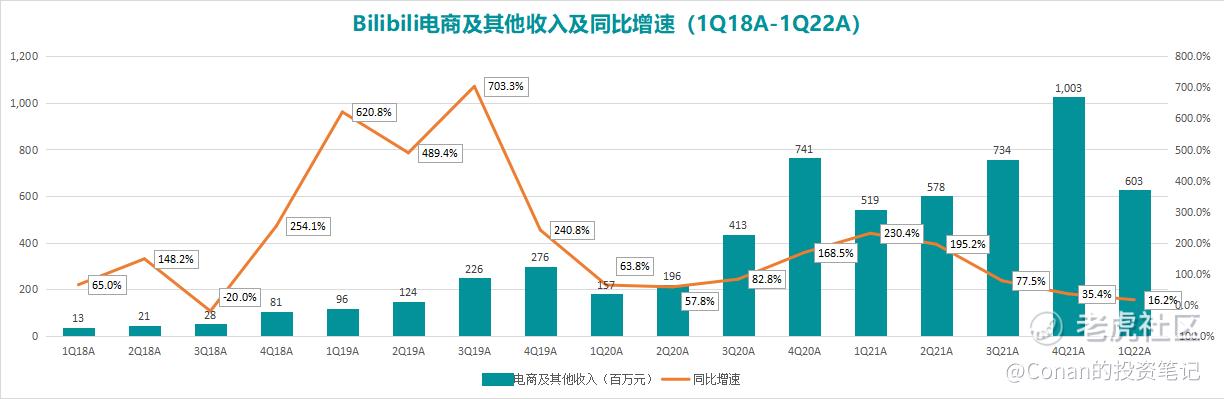

5)电商及其他收入为6.03亿,增长16%

2018年1Q至2022年1Q,B站电商及其他业务收入情况。之前也介绍过,B站总部在上海,B站电商业务,网络上二次元商城受到一些影响影响了收入。

- 毛利润为8.07亿,同比下降14%。调整后净亏损为16.55亿,去年同期为亏8.91亿。

- 付费用户增长33%到2720万,付费率提升到9.3%。

- 活跃Up主385万,同比增长75%,环比增长28.3%,占MAU比例为1.3%,同比增长0.3%。投稿量1255万,同比增长63%,环比增长15.1%。视频播放量同比增长84%,环比增长36.4%。

- 互动量(评论,收藏,弹幕,分享,投币,点赞等)达到123亿,同比增长87%,环比增长21.3%。

目前竖屏的Story模式,已经占到总VV的20%。每5个B站视频中有一个是竖屏的。这5组数据不错的增长,表示B站社区高质量增长不仅仅体现在月活和日活的增长,而是体现每个用户的行为活跃性都在提高。社区用户和UP主之间连接种类和数量越多,社区的壁垒就越强。

B站预计第二季度收入为48.5到49.5亿。由于B站总部在疫情所在上海地区,而上海疫情会影响一部分电商发货,所以二季度B站收入也继续会受到影响。

二、视频行业目前现状:行业进入盈利周期

在介绍B站财报前,我想先花时间分析一下来到2022年视频行业是一个什么情况。今年视频行业多少来到了一个转折点,几个比较大转折点体现是:

(1)视频化仍然是社会大的趋势和浪潮

(2)行业内公司开始进入盈亏平衡点,爱奇艺在2022年1Q实现了盈利,快手在今年如果顺利也会在一个季度进入盈亏平衡,B站是在2024年进入盈亏平衡

(3)行业都在精简成本,这个不光是视频,互联网行业都有类似的情况

(4)行业在达到盈亏平衡后,寻找新的增长点

这里边有两个问题,我想主要分析一下,一个是视频社区型企业什么时候会选择进入盈利周期?另外一个是B站进入盈利周期是比其他视频社区快,还是比其他视频社区慢?

三、视频社区型企业选择进入盈利周期的条件是什么?以经营一家餐厅为例

这里有几个问题我想说一下,一个是企业一半选择进入盈利周期的条件是什么?视频行业,很多公司会选择在用户的月活,日活,使用时长增长都放缓的时候进入盈利周期。这点其实也不难理解,用户增长可以达到一个更大的规模,特别是增长还非常快,企业就会继续扩大用户增长,直到这个企业增速出现放缓时,企业会缩减营销和内容及社区投入,选择进入盈利周期。

如果社区经营比较抽象,我用一个餐厅作为例子。假如你经营一个50个座位的餐厅,你经营一种超级好吃面条。每天你生意都爆满,而且晚上用餐点还经常等位300个人,每天你餐厅利润都很不错。这时候什么是对这家餐厅长期经营利润率是最有利的?我觉得是你扩大你餐厅规模,增加20个座位,并且增加厨房面积和工作人员,但当你去收购旁边小摊的摊位,增加厨房,和工作人员时,你餐厅可能就会进入暂时性亏损了,但你看亏损你并不担心,因为当这些座位做建好了,你的总收入会增加。

当你增加了20个座位,达到70个座位时,你发现每天还有280个人等位,很多人还是吃不上饭。这时你继续增加20个座位,直到你增加到150个座位了,等位降到100了,你觉得可能差不多了,在你停止扩建餐厅后不久,餐厅进入盈利。

视频社区经营和餐厅这个模型类似,一个视频社区,如果他可以继续比较快速度增加规模,他会选择持续在内容,市场推广上投入,以保持这种规模,直到这种增长开始放缓了。以餐厅为例,可不可以你只增加座位,不增加厨房面积,虽然座位增加,如果厨房之前负荷就是满负荷,你就是把他们累爆了,他们也是只能提供和之前同样数量的面条,这时你需要增加的厨房面积,甚至推出更多菜品比如上海小汤包。那么你在增加座位时,你是否可以让新增加的20个座位,环境比老座位差,短期可以,但长期还是会做装修。而不增加厨房面积,新增环境差,大家还是会来吃,但大家会觉得这个餐厅有点不厚道,就想挣钱。

这和视频社区遇到问题是类似的,在用户增加时,成本是上升的,因为伴随了内容增加(厨房面积),和视频社区,特别是像B站这样,一直称呼观众为观众老爷的社区,那简直不是光增加厨房面积,还会增加一个法式甜点区。

而餐厅和视频社区模型最大区别是,餐厅是来了座位就能收钱,而视频社区一般是等待新的用户比较稳定之后,比如1年之后成为稳定留存用户之后,收入才开始逐步增加。比餐厅有一个滞后性,在金融会计中,类似于递延收益。

所以当B站持续扩大用户规模时,他亏损想很快下来是不太可能的。这也是这个季度发生的事情,另外疫情的出现,会降低一些广告和电商收入。

B站进入盈利周期会快于其他视频社区企业还是慢于视频社区企业?

作为一个财经分析文章,想让别人看完的关键是别太长。上边用餐厅做例子,我都觉得有点长了,所以我这里就直接说结论。我觉得B站进入盈利周期速度会慢于快手和爱奇艺一些,主要有两个原因,一个是B站商业模式一般用户进入之后,会到留存比较好之后再开始增加收入,另外B站用户比较年轻。两个原因交织在一起让B站的赢利点会滞后一些。

B站很多用户非常年轻,年轻也就意味着B站总有很多新用户每年新进来,是他们刚刚长大一些开始使用B站,比如中学生用B站看知识类视频,或动漫。这是B站对比其他视频社区产品一个非常大的优势,因为每年都有这样用户进来,而这样用户基本进入几年之后,毕业工作之后,他的需求有变化,付费能力变强,会成为更好的付费用户。所以这也是什么今年整个视频社区内卷比较多之后,B站依然可以实现30+的月活和日活增长。而且达到4亿月活之后,不出意外B站还是可以继续增长。整体年轻的用户群,也让B站选择了更加往后的盈亏平衡点,而如果看爱奇艺,爱奇艺几乎已经增长非常缓慢了,这样情况下爱奇艺2022年1Q进入盈亏平衡点,快手则是2022年4Q进入盈亏平衡点。

四、B站这10个季度财报中一直没有变化的因素

我觉得一个公司的最核心的战略,如果每个季度都变,每年都变,这有一定概率有问题的。可能从开始考虑就没有非常充分未来的变化。B站多年战略其实比较大调整,也就是3次,是2013-16年成为二次元社区第一,2017-20破圈,2021-24年的扩大用户规模,现在是第三个阶段。我觉得B站有几个战略是从20年初到现在10个季度没啥变化的。

(1)B站继续坚持2023年4亿月活目标(在2023年之后,B站因为有大量年轻新用户加入,月活非常大概率会继续增长)。

(2) 坚持扩充产品适用用户范围,从电视屏幕,到竖屏,让更多人用B站,B站真正护城河是好用的产品+规模。在餐厅的案例中,这个是不断扩大厨房面积,也扩大厨房可以做的菜品类型。

(3)有一部分用户是B站坚实基本盘,就是年轻用户,他们几乎做什么事都在B站,把B站当知乎,社区等等

(4)扩大B站证券的交易范围,B站在去年在香港上市后,今年10月会变更纳斯达克和香港为双重主要上市,有机会可以进入港股通,之后B站流动性可能会有比较大提升

(5)对游戏业务积极的布局

(6)扩大付费用户

(7)直播业务扩大,特别是游戏直播业务

(8)中长度的UGC和PUGC视频B站是所有视频社区里是最强的,特别是结合搜索而非信息流之后

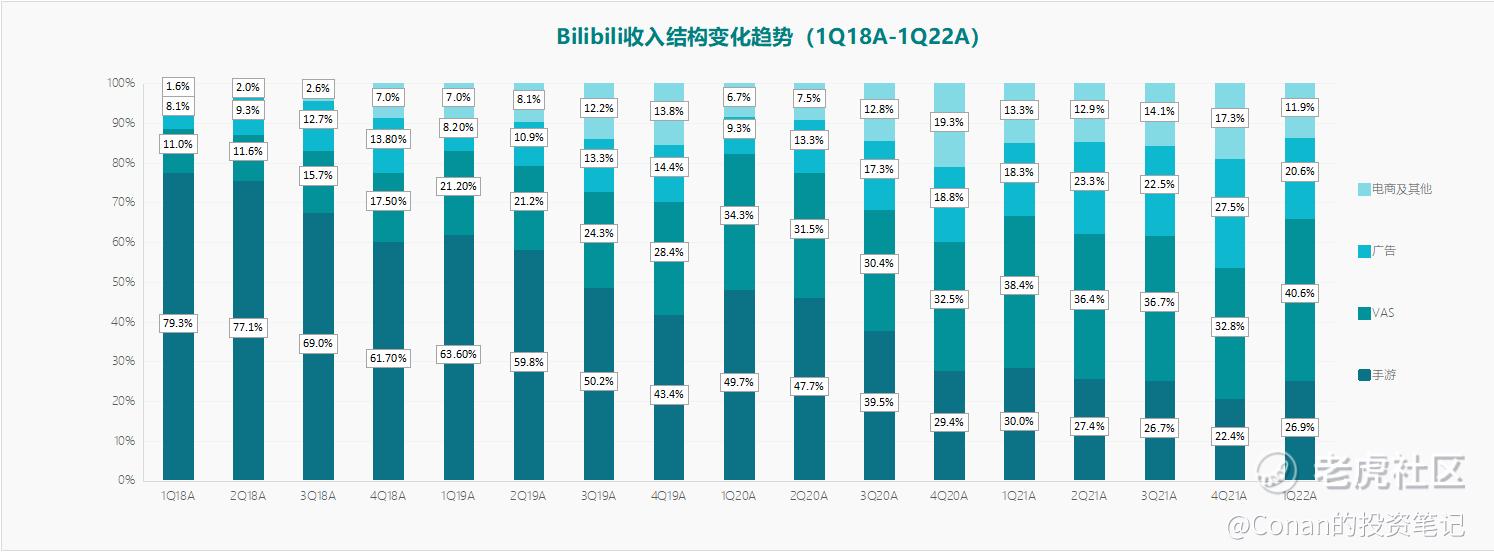

这一张表是B站从2018年1Q到2022年1Q连续17个季度财务数据图,其实可以比较好说明B站的一些战略的效果(一个公司战略是否好,时间是他最佳检验官),从图里可以看到早期B站对游戏业务非常依赖,在2018年最高的季度游戏收入占比占到79%。而现在这个问题已经没有了,而现在增值服务业务已经占到40.6%(这两个代表了付费和直播业务)

B站在2022年10月之后有进入港股通的条件

就像上文分析那样,更高的用户量、月活量对应更高的收入规模。B站用户相对其他视频社区更加年轻,而且逐步在上移,所以他的增长空间也更大,进入盈利阶段也会向后移。而其他战略其实变化并不是很大。

今年可能有一个非企业经营层面,属于资金层面的事情发生,可能对B站之后的股价会有比较大影响,就是条件(4)B站会在10月变更成在香港和纳斯达克市场为双重主要上市,这种类型变更实际是让B站是有条件在之后进入港股通的,并不是所有类型中概回香港上市都可以,但B站这种上市之后变更成主要上市之后是可以的,鉴于B站在港股互联网板块中公司品质,进入港股通概率还是非常不错的。而进入港股通之后,A股资金对股价可能会有正面的影响。

五、B站这10个季度财报中有些变化的因素

(1)为了满足更多的视频需求,B站开始尝试竖起来随机信息流模式。在业绩会睿站也介绍B站竖起来的Story模式广告效率是高于原场景模式的。现在B站数据显示,信息流广告很不错的。

(2)开始费用控制,逐步进入盈利阶段。

(3)游戏版号重新发售以后,广告在B站占比非常重,主要是因为用户年龄重合度高,B站的游戏可能会有比较大的增长。

让B站竖起起来的意义:在一个社区上做越多的事情,这个社区强度就越高

(1)其中B站过去非常大强项是PUGV视频,就是很多人最爱看中长度的专业制作视频。这部分增长和过去差不多,stroy模式是新出来,这样弥补用户更加碎片时间的观看需求。PUGV的视频制作难度是高于竖屏做好直接发的,睿站自己用的一个例子,就是写《活着》的作者余华发微博难度,要比让微博播主写长篇小说难度低很多,有一个向下的兼容性。

(2)让使用不会中断。B站最早只是一个视频社区,慢慢有直播,漫画,游戏,加上story模式(会抢一部分抖音和快手的需求),让用户不会换APP,都在B站上做。

最后 作为一个B站重度用户,我觉得B站护城河最关键是取得更大的规模,和建立多用户和UP主及用户间的连接种类和数量

从最开始就是二次元视频,鬼蓄视频,到逐步开始看一些电影解说,体育视频,PUGV的二次元视频(比如盘点历史十大侦探动漫什么的),再后来B站19年应该是使用B站视频最高峰,那1年看了17000-18000个视频,基本什么都看。

作为一个B站重度用户,我觉得B站护城河最关键是取得更大的规模,和建立多用户和UP主及用户间的连接种类和数量。这个越紧密,B站的优势就越大。而亏损是相对次要的因素,当总用户规模上来,用户有一定年龄成长,随着控费加强,收入很大概率会上来。

这个有一点像腾讯的微信和游戏业务的关系,腾讯游戏业务强大,正式靠着微信强大的流量和社交关系做支撑,如果没有微信的腾讯的游戏战斗力能有现在多少成水平?虽然微信在很长时间,其实并没有给腾讯带来利润,游戏业务支撑了腾讯利润非常大的部分。B站情况和这个是类似的,正是有强大的社区存在,B站游戏业务,直播业务,付费业务才有更稳定的基础。

精彩评论