$道琼斯(.DJI)$ 比$纳斯达克(.IXIC)$ 跌得狠的日子一般不多,9月20日就是个例外。$福特汽车(F)$ 意外地发出了业绩警告,带崩了整个制造业板块,也成了继科技行业成长股“业绩滑坡”后的“制造业”预警。

公司在前一天的披露文件中说明,

Q3库存中将有大约40,000至45,000辆车,因为缺少供不应求的某些零件,主要是利润高的卡车和SUV,而无法交货。

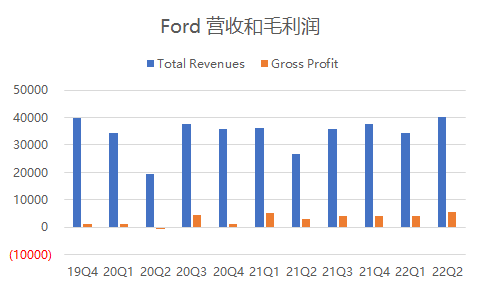

因此调降了整个Q3的EBITDA利润预期至14-17亿美元之间。此前市场预期共识盈利为30亿美元。其实,福特的的供应链管理在大流行以来都是做得不错的,其22Q2的毛利率达到了近年来最高的14%。因此,目前的零件短缺也的确是对其业绩的重要打击。

从个的层面上来讲,福特在去年的底的表现明显优于大盘,因为市场压住其电动车业务,尤其是其强项——在北美颇受好评的皮卡,预期是2024年底为deadline,上市7款电动车型。但是由于原本预期在2022年中上市的E-Transit一直没能上市,最后被曝光在2023年才能上市,其二级市场股价也在2022年经历了滑坡,至年中几乎腰斩。

从业绩层面,投资者有必要考虑一下究竟是“供应”层面的问题还是“需求”层面的问题。8月底,有媒体援引福特发给员工的内部电邮内容称,福特计划裁员约3000人,主要影响美国、加拿大和印度的员工。这就更加让市场猜疑其真是的运营情况了。如果是供应链问题导致的产能跟不上,裁员也解决不了问题?

福特的口吻是“原材料(比如说芯片)供应不上”,进而导致交货减少。从另一个角度想,有没有可能是需求端也有问题?比如,原本应该进行的“油车——电车”的换代,一方面因为电车进度的滞后,另一方面因为油车需求的减少,导致“供给”和“需求”两端都出现问题?

毕竟,福特的这一征兆,也与上周$联邦快递(FDX)$ 的“初步业绩”预警类似(经济晴雨表弱势信号,联邦快递调降的是整个美国经济前景!),都是降低了对下个季度,以及接下来财年的业绩指引。这种从公司层面显得不确定的做法,极其打击市场信心。

昨天整个制造业板块,除了与之关系不大的航空制造业,都跟跌,比如$通用汽车(GM)$ $Rivian Automotive, Inc.(RIVN)$ 等。而福特作为代表的传统制造业的公司,也出现了业绩预期,进一步加强了投资者对市场进入“衰退”的预期。

今年Q2财报季以来,从零售行业的$沃尔玛(WMT)$ $塔吉特(TGT)$ ,物流行业的$联邦快递(FDX)$ ,到现在的汽车行业福特,一步步倒逼美国的政策制定者。不知道今晚鲍威尔们会做出怎样的选择?

精彩评论