一,基本介绍

洪九果品是中国高速增长的多品牌鲜果集团,拥有「端到端」的供应链。洪九果品专注于主要原产于中国、泰国及越南的优质水果的全产业链运营。根据灼识咨询的资料,按2021年的销售收入计,洪九果品是中国最大的榴莲分销商, 以及火龙果、山竹及龙眼的前五大分销商之一。

发售股份数目 : 14,012,500股H股(视乎超额配股权行使与否而定)

公开发售股份数目 : 1,401,400股H股(10%,可予重新分配)

配售股份数目 : 12,611,100股H股(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:40~52港元

基石投资者:

两位投资者已同意按发售价认购合共26百万美元可购买的发售股份,相当于发售股份的约 31.64%,详情见招股书430页。

(假设超额配股权未获行使,假设发售价为 46港元)

发售时间:2022年08月24日-2022年08月29日(2022年08月26日截止孖展)

上市日:2022年09月05日

保荐人:中国国际金融香港证券有限公司

包销商:中国国际金融香港证券有限公司、花旗环球金融亚洲有限公司、UBS AG Hong Kong Branch、农银国际证券有限公司、招银国际融资有限公司、招商证券(香港)有限公司、工银国际证券有限公司、国泰君安证券(香港)有限公司、中国银河国际证券(香港)有限公司、元库证券有限公司

二,基本面和定价

招股书正文第一页中有一句话账号均深以为然:“水果行业处于「有品类、无品牌」的状态”。

在很多发达经济体和中国部分消费水平较高的社区,水果不光是有品牌的,而且品牌认识度往往并不低。以账号菌身边的例子来讲,“新奇士(Sunkist)”品牌的橙及柠檬深受消费者喜爱,因而商家在陈列货品时往往亦会突出标注其品牌:

图1,香港某网上购物平台特别标注其“新奇士”品牌

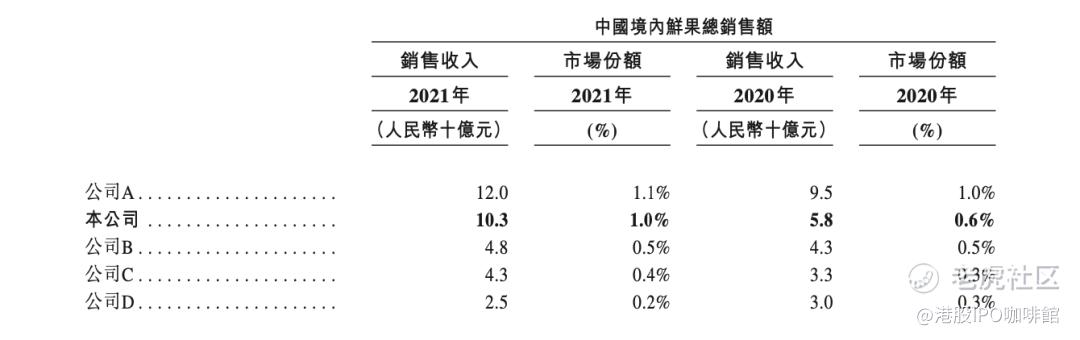

但是在更大范围的中国市场,水果的品牌认知度还远远不足。中国的新鲜水果市场无论是从供给端开始分销端都非常分散:

图2,中国鲜果市场竞争格局,按分销端统计

不过近几年来中国的鲜果市场集中度有所提高,一方面得益于百果园等经销商开始持续扩大自身的物流和销售网络,一方面得益于一些水果品牌商亦开始大力布局中国市场。

另外由于鲜果天然具有保质期短、运输储存困难、运输消耗率高的特点,且不同品类所需的运输储存条件可能完全不同,整个行业一直缺乏一个统一的全周期的物流解决方案。大量行业参与者往往依赖于第三方物流渠道,销售网络往往局限于部分地区。

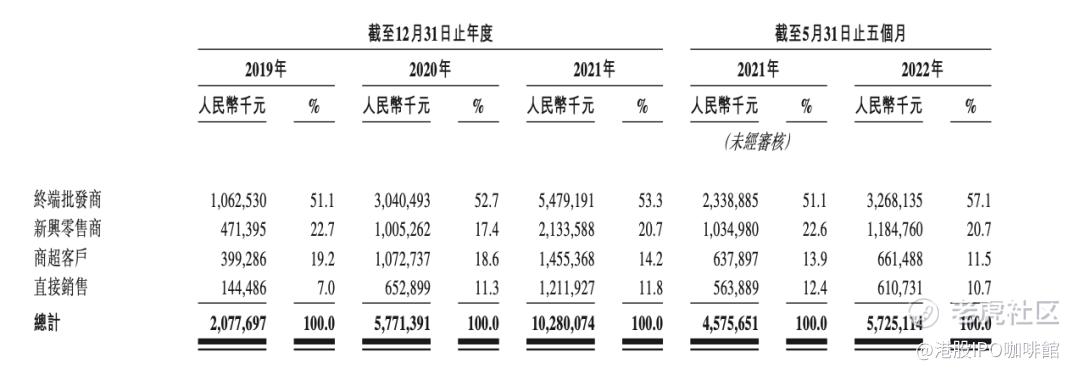

回到洪九果品上来,洪九果品在其招股书中反复强调自己具有“端对端”的供应链。不过这里的“端对端”并不是说洪九果品的产品完全是直接销售至消费者,终端批发商、零售商、本地商超实际上才是洪九果品的主要销售渠道:

图3,洪九果品的收入拆分,按渠道计

因此洪九果品和同样已经递交招股书的百果园实际上打法是不一样的,洪九果品更注重上游渠道物流和品牌的建设,百果园则更注重基层销售网络的开发。

不过得益于行业集中度的提高、电商网络的发展和自身客户数量的增长,洪九果品在往绩记录器内还是迎来了不错的发展。

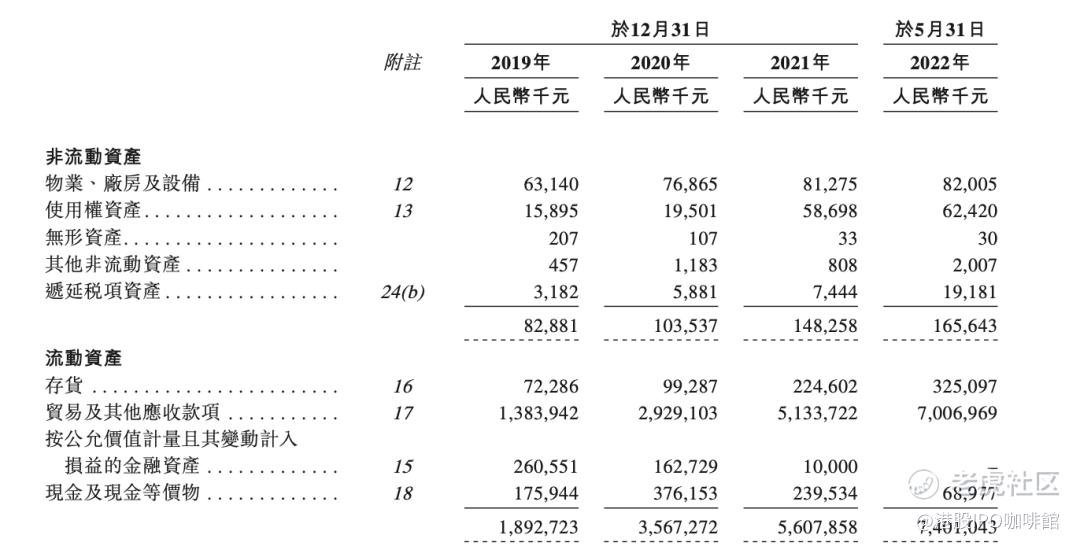

不过值得注意的是洪九果品依赖于分销商的销售模式还有一个特点:就是账期长。一直以来中国零售行业的渠道商往往占据较强势的地位,洪九果品和分销商之间绝大多数都是先货后款的结算模式,洪九果品账面上自然积累了大量应收款:

图4,洪九果品的资产负债表,资产端

较长的账期无疑给公司的现金流带来巨大的压力,事实上洪九果品的经营性所得现金流量净额持续为负,公司则持续通过股权和债券融资维持现金流。换句话说,洪九果品目前仍然处于烧钱扩张的阶段,资本加持的力量逐步减少后洪九果品是否可以依靠其网络和品牌维持内生增长仍然是一个未知数。

另外,洪九果品本次IPO所发行的新股仅占总股本的3%,似乎也是因为受到估值和发行销售的双重压力而不得不减少发行额,多家中外资大行所组成的包销团似乎亦难以帮到公司。投资者应小心其现有股东有退出的压力。

综上,账号菌认为整个中国鲜果行业的集中度提高是一个已知数,但是靠资本扶持出来的“龙头”有多少竞争力还是一个未知数。纵观市场上最成功的鲜果品牌无一不是依靠长期的育种、培育、种植以及商业化的经验积累而来。账号菌坦然并未亲身对洪九果品的产品的口味以及抗病性等栽培特性做过DD,但是目前来看市面上其品牌还未在中国市场达到有口皆碑的程度。

基本面和定价评级:中性偏负面

三,大市

维持中性偏负面评级。

四,保荐人

中金公司为本次IPO的独家保荐人及稳定价格经办人。

中金担任香港IPO保荐人的经验非常丰富,不过同时中金公司亦因在其保荐的新股上市首日“不护盘”而闻名。

保荐人评级:中性偏负面

五,特别风险提示

本次IPO的招股价上下限区别较大,不同定价策略可能对首日股价造成显著影响。

招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2022/0824/2022082400046_c.pdf

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。

精彩评论