心心念念的Powell讲话终于落幕,发言不长但是通读全文,我感受到的是他的决心--抗击通胀的决心。

What did Powell say

虽然讲话内容并没有太多的新增边际内容,但是其态度还是让市场略显意外:

1.央行能够承担且实现物价稳定的责任

2.公众预期很重要,避免预期的自我实现

3.尽管当数据表明通胀得到控制后,会放慢加息节奏;但是在有明确证据回落到2%的目标前,加息的决心不动摇。

4.经济在紧缩压力下当然有压力、有负增长等,但这是经济体应该承受的,如通胀失控成本更大

5.现有通胀数据有所下降,但是不能确认通胀正在下行

6.历史经验是,过早宽松会付出巨大的成本。

从motivation来说Powell这么做,一是关心自己作为chairman能否控制住通胀,守护住美元的信用;二是Biden的中期选举,需要彰显政府的决心。所以也许美国中期选举之后,叠加通胀进一步边际好转(高基差),届时Fed态度可能会有所转变?拭目以待。

另一个有意思的点是,Powell之前明确说了“不提供前瞻指引”,但实际上今天却明说了:达到终端利率前,会保持一段时间较高的利率,直到看到了通胀明确性下行的证据。

那么接下来市场就很有意思了:就算接下来发布的通胀数据又下来了一部分,是否可以直接交易fed转向?我觉得短期(先看1~2个月)看多做多美股指不合时宜,too early 。

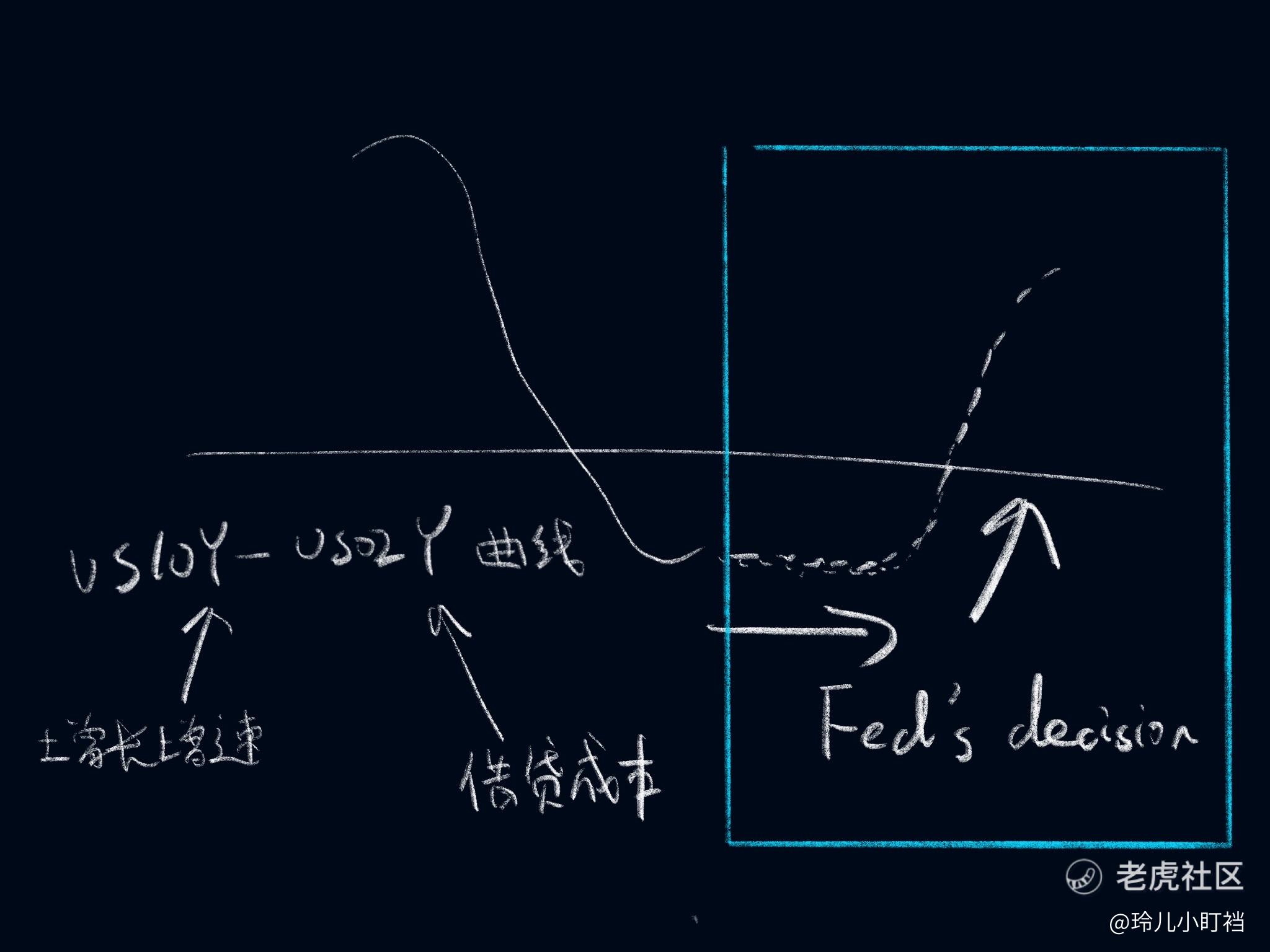

此外,如果我们看债券/美元指数,会发现变化不大,市场对长端的放松做了一定的纠正(不过高度也有限:实际利率+通胀预期+终点利率,下一部分会写),我觉得可能的原因是,债券/利率市场在会议前已经相较于股市更“理性”的计价了当前情况,而且Jerome Powell并没有本质上的改变加息的path,更多的是股市对过度乐观的情绪进行了修正。下图为市场表现:

Trading thoughts

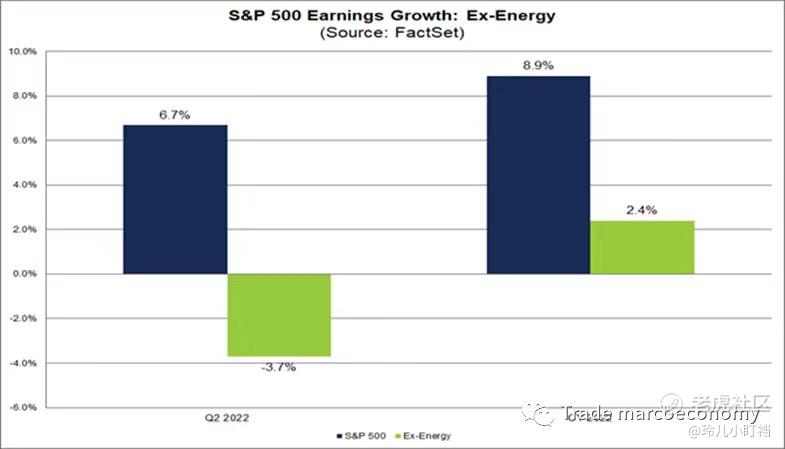

那么对于整个市场而言,毫无疑问正在进行和即将到来的大概率是“紧缩交易”,也就是说美股股指当前仍然面临下行的压力(起码是1~2月内),不管是Eps forecast还是实际利率的压力:市场对于衰退的定价仍然不充分,下图就是sp500 Q2 earning ex-energy的表现,很清晰能看出来股票市场对于分子端的下滑没有完全计价。对于实际利率,Powell已经明说了,短期不要预计大幅度下滑,所以分母端也不要太期待给股指带来正向收益。而且,股指根据估值来看(借用中金的图),这个位置略有尴尬。

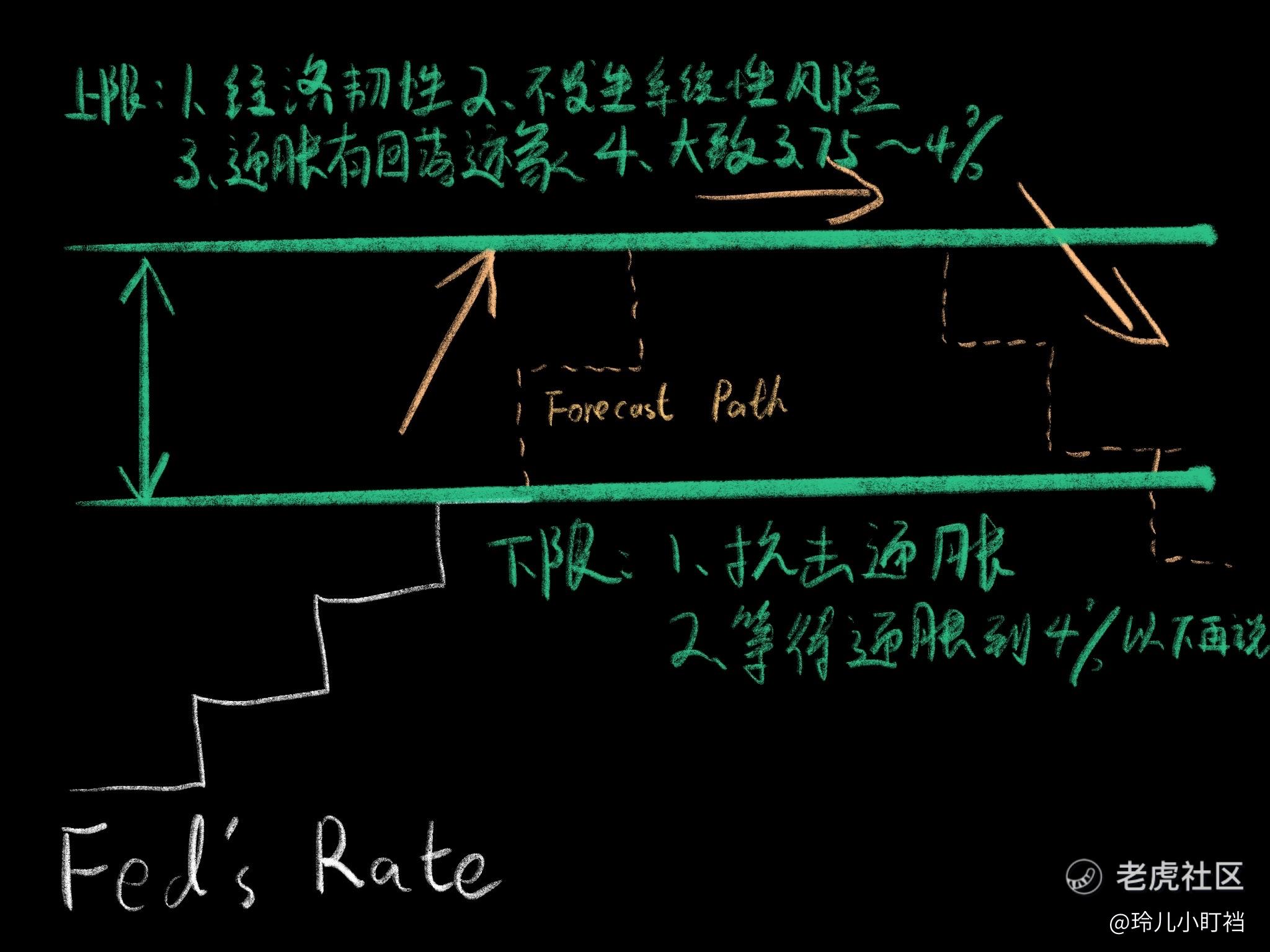

那么对于债券市场市场,短端利率应该还有一丢丢上行的动力;长端债券大概率保持在2.7~3.5左右震荡,等待经济数据进一步提供信息,然后下行。所以在这里做多长债($TMF$, $TLT$ ,$IEF$等), 再配合一点期权策略(covered call , condor等),是合理且有利可图的。

对于利率市场市场来说,既有上限也有下限,这个位置我们也是保持关注。对于长短端利差来说,这也是fed的策略,我认为也是合理的,也就是通过提高借贷成本去打压需求,所以才会造成倒挂的一个情况。

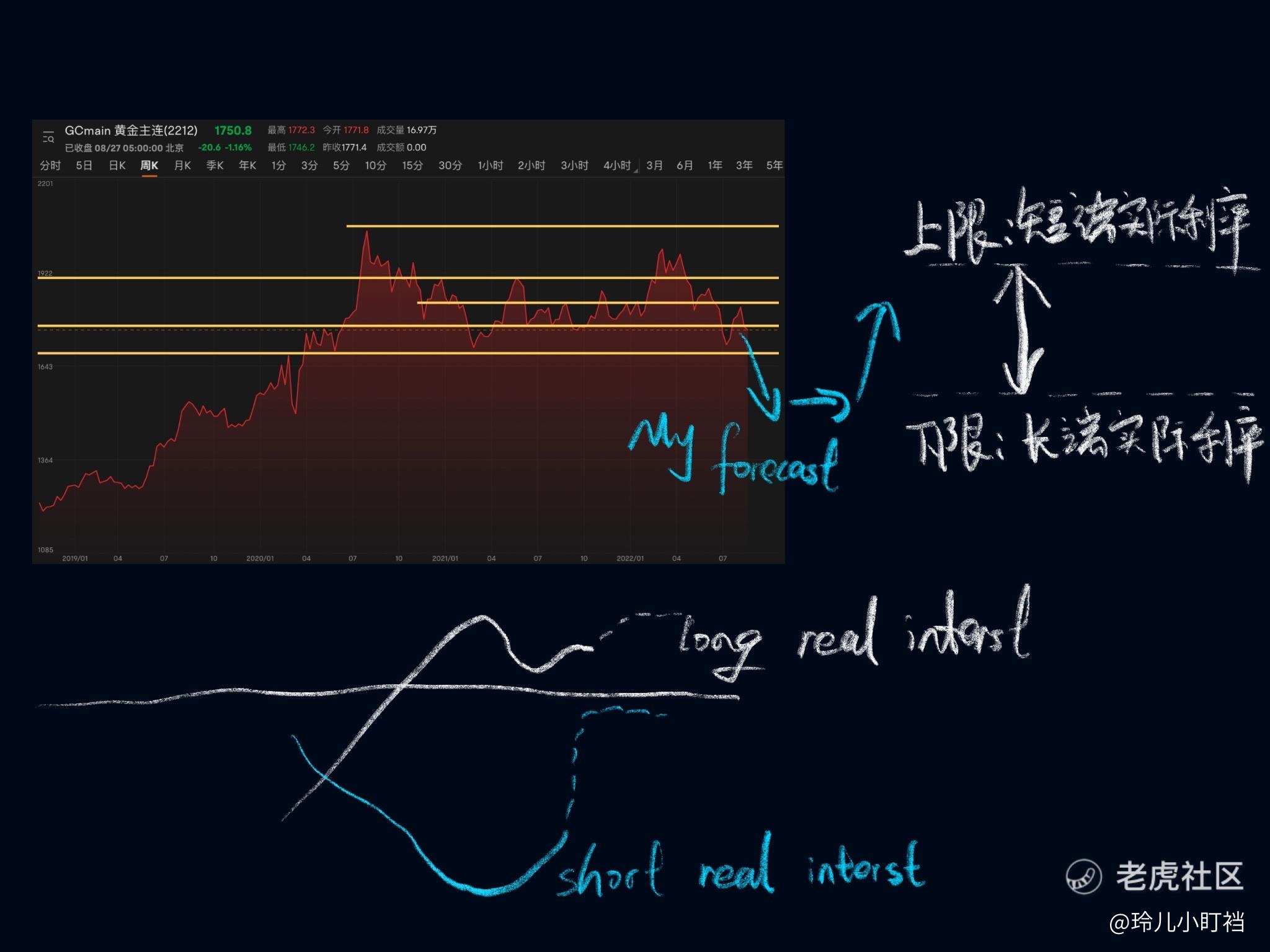

与利率强相关的产品:黄金,保持之前的判断不变--静待好的击球区域。

对于通胀来说,我的基本假设是在俄乌战争不会进一步发酵+伊核协议没有进一步的导致油价飙升+东方大国供应链不会再度中断的前提下,q4之后美国通胀会缓慢下降。理由是:1)经济愈来愈差的前提下,大宗商品大致提前反应经济的景气程度2)高基数效应。

综上,9月保持谨慎,重点关注就业+通胀等数据。感谢阅读,欢迎交流,点赞。

精彩评论