成立六年多来,和誉医药一直和时间赛跑,一分一秒都没有浪费。

“做药难度不亚于两弹一星,同时患者在等待,因而我对做药充满了敬畏之心。小分子机会仍然很多,必将重新焕发新的生命力。”在第七届中国医药创新与投资大会上,我与和誉医药创始人徐耀昌博士偶遇,这是我们交谈中他给我印象最深的话。

创始人是一家企业之灵魂。人如其名,清风徐来,耀昌之和,是他给我的第一感受。

从Biotech到Big Pharma

1978年,徐耀昌本科就读于南京大学化学系,毕业后被国家一个中美交流项目选中赴美留学,在美国芝加哥大学获得了化学博士学位。1988年,他加入加拿大国家研究院下设一家小型生物技术公司BioChem Pharma工作。

上世纪80年初艾滋病盛行。正当科研界和医学界一筹莫展之时,这家名不见经传的加拿大小公司几十号研发人员在一间小小的实验室里,合成了抗艾滋病药物拉米夫定,后被美国FDA批准。如今,拉米夫定早已成为经典的抗病毒药物,也是慢性乙肝的治疗药物。而这家加拿大公司也因拉米夫定一战成名。

这段经历让徐耀昌认识到小型生物技术公司拥有巨大的创新力,同时也深刻体会到,做药是系统工程,小公司并不具备生产、销售等实力。BioChem Pharma被并购之后,他希望系统学习制药工程,于是加入美国礼来大药厂,成为国内第一位加入礼来药物化学部门的华人。

上世纪90年代是小分子重磅药物辈出的高光时刻,礼来便是其中之一。徐耀昌有幸与礼来顶级的化学家共事。1993年10月,他是礼来高级有机化学家,后担任发现化学研究总监直至2006年1月。

在礼来13年的职业生涯中,他从实验室开始,逐渐管理大型项目,系统学习了大企业庞大的研发系统和严密的决策流程。

在美国奋斗多年,拥有体面的工作和稳定的收入,但徐耀昌却十分想回国发展。2006年,另一家跨国大药厂诺华在上海张江成立新药研发中心,当时诺华高管,也是他业内的好朋友,希望他加入诺华中国研发中心。冲着能回到中国,他毫不犹豫接受了这份工作。2007年,他只身来到张江,当时的办公室刚刚兴建,他与同事们一道,让中国诺华研发中心创造了“In China, For Global”的辉煌。

“后面问题出现了,诺华瑞士总部认同我们的发展,但诺华美国意见比较大,对在中国扶植一个潜在的内部竞争对手有顾虑。”徐耀昌坦言,“我一直有抗争,两个方面,一是把项目做好,二是我们要和诺华美国研发中心平起平坐,不做下属。但不是那么容易。”

2011年,被视为“国产易瑞沙”的肺癌靶向药凯美纳获批上市。这给徐耀昌带来了巨大的触动。他感受到国内药企创新药物开发热情的高涨,同时也发现国内创新药行业极度缺乏领军人才。他迫切希望用其所学来帮助国内企业。

2012年,徐耀昌毅然离开了诺华上海研发中心,加入始创于1995年的豪森医药,担任集团上海新药研发中心的总经理。巧的是,豪森医药的研发中心也在张江。他以创业者的心态,担任研发中心的创始人和首任总经理,设计了豪森的研发管线,搭建团队,领导了十余个从肿瘤新药发现到临床阶段的创新药物项目,并成功研发出全球第二个也是中国首个治疗非小细胞肺癌的第三代 EGFR抑制剂阿美乐(阿美替尼)。

坚定选择小分子

如果说人生的真谛是不断攀登高峰,徐耀昌从未停止过追求。

2016年,徐耀昌萌生了自己做创新药的愿望。他与另两位创始人喻红平、陈椎共同创建了和誉医药。和誉医药定位在发现和开发癌症及其他疾病新疗法,主要聚焦小分子肿瘤精准疗法、小分子肿瘤免疫疗法。

学习化学出身的徐耀昌对小分子情有独钟,并坚定看好其发展前景。相对于大分子抗体药,小分子免疫肿瘤调节剂具有成药性强,包括可口服、不良反应小、生产成本较低的优势。有的靶点更适合开发成抗体,有的靶点则适合开发小分子。他说:“最终,能解决患者临床问题就是好药。”他认为小分子的机会仍然很多 ,会重新焕发新的生命力。

“在靶点选择上,和誉医药首先考虑靶点的创新性和成药性。有时靶点的成药性强但创新性不高,有时靶点新但不一定能成药,但一旦研发出来就是First-in-Class。这非常考验研发人员的智慧,除了考虑靶点和作用机制,做药更需要从临床需求出发。”他认为。

以治疗腱鞘巨细胞瘤(TGCT)的小分子即集落刺激因子-1受体(colony-stimulating factor 1 receptor/CSF-1R)抑制剂为例,目前发病率每百万人约有43人患病。手术切除是TGCT长期以来的经典治疗手段,但有的患者来就诊时肿瘤已非常大,在切除肿瘤的时候,会不可避免伤害到正常组织,需要关节置换甚至截肢。

和誉研制的CSF-1R抑制剂(pimicotinib),在骨关节炎、癌症和其他自身免疫性疾病的发展中都有作用。CSF-1R通常在巨噬细胞表面表达,与配体之一的CSF-1结合后可促进巨噬细胞的生长和分化。虽然全球已有5款这一靶点的药物分别治疗乳腺癌、渐冻症,但当中没有针对治疗TGCT。

观察到了临床需求,和誉决定开发这一靶点药物用于治疗TGCT。研究表明,pimicotinib可阻断CSF1/CSF-1R信号通路,预期可在包括TGCT在内的多种巨噬细胞相关疾病的治疗中发挥作用。

2022年7月,用于治疗不可手术TGCT的pimicotinib被中国药监局药品审评中心(CDE)认定为突破性治疗药物,2022年10月获批Ⅲ期临床试验。

2023年1月,pimicotinib获得FDA突破性疗法认定(BTD),注册性临床试验在全球同步启动。这是中国第一个自主研发并进入Ⅲ期临床的TGCT药物,并有望成为国内首个上市的CSF-1R抑制剂。

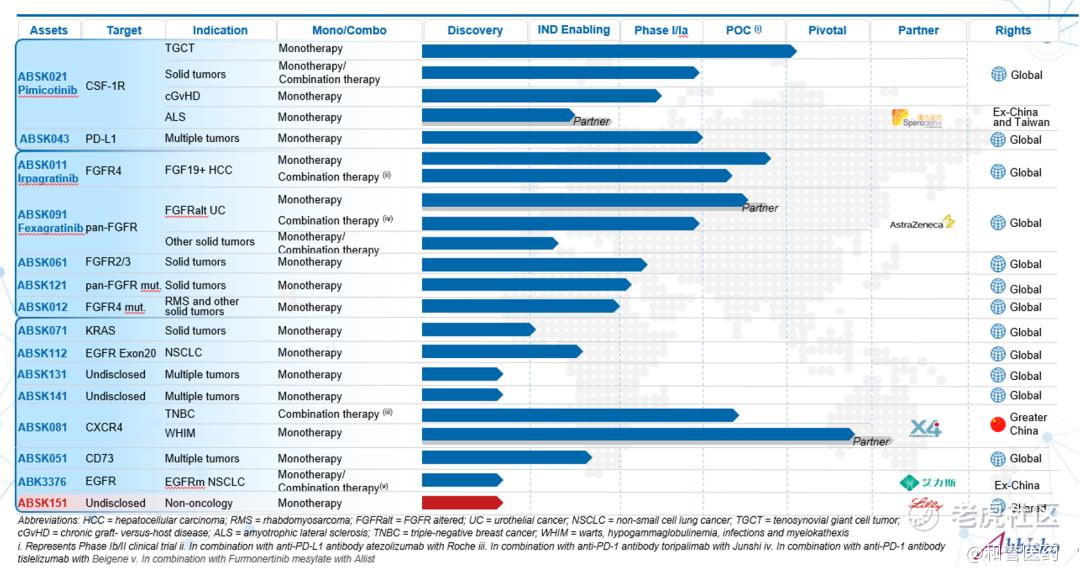

除了pimicotinib,和誉的研发管线围绕着肿瘤靶向药物和肿瘤免疫药物建立了丰富的产品线。其中,肿瘤靶向药9个(含未披露2个),肿瘤免疫药物5个(见下图)。

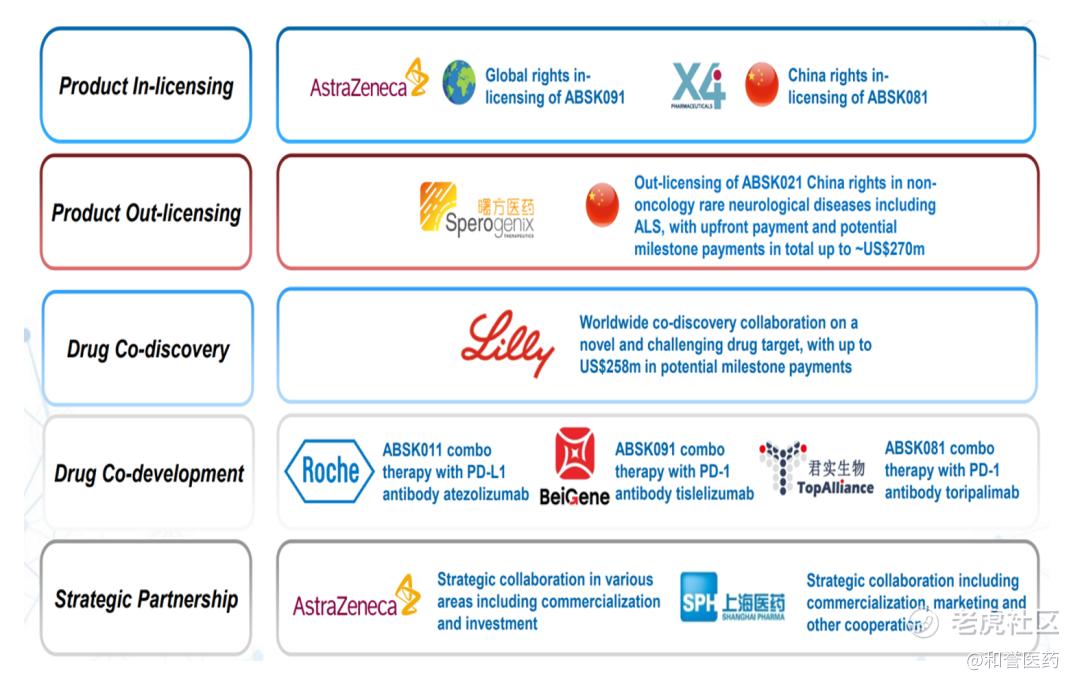

2021年10月13日,和誉在香港联交所正式上市,全球发行1.40736亿股,发行价为每股12.46港元,共募得17.54亿港元。

手里握着IPO募得资金,让和誉在资本“寒冬”里可以更加从容。与此同时,和誉也有二手准备,一方面通过合作开发继续加快推动多条自主研发管线的研发,另一方面通过早期阶段的产品授权转让获得了额外的现金流来补充研发经费。

去年和誉与礼来达成了2.58亿美元全球研发合作和独家许可协议,双方将针对特定靶点进行创新小分子药物的发现、开发和商业化全面合作。除了传统的和誉聚焦的肿瘤之外,双方将探索在心血管、代谢等其他热门领域的合作,这可能是和誉拓展自己研发版图的又一步。

今年3月,和誉和艾力斯就新一代EGFR抑制剂ABK3376达成授权许可协议,艾力斯将向和誉支付最高不超过1.879亿美元的首付款及许可提成费。对于尚处于临床前阶段的四代EGFR-TKI,艾力斯能够果断出手,也是对ABK3376潜在商业价值的肯定。

而和誉能和已经拥有三代EGFR-TKI上市产品的艾力斯合作,对于ABK3376未来的临床开发和商业化无疑是如虎添翼。

拓展阅读

四代EGFR激战,和誉为何牵手初出茅庐的艾力斯?

除此之外,和誉医药还将pimicotinib在非肿瘤神经系统罕见病领域大中华区(中国内地、中国香港及中国澳门)的开发、商业化权力授予专注于罕见病新药研发和商业化的曙方医药,首付款和里程碑付款最高可达2.7亿美元。

“在国际化合作战略上,公司将继续与各大药企及生物技术公司合作,巩固公司在全球小分子药物领域的领先地位。这种模式更有利于国内药企走向全球化。”徐耀昌说。

跨部门沟通激发科学家的创造力

徐耀昌对管理科学家感触很深。大企业有庞大的体系,但很明显地看到上下部门之间对话并不通畅。药企要建立良好的管理体制,简单的企业绩效管理对于顶尖的科学家来说并不起效,而需要把所有人的思路统一在一起,不能各自为政。“科学家的热情是发自内在的,要激励他们,找到内驱力,共同解决问题。”

“病人缺少什么药,我们能不能开发这个药?我们一百多位跨部门的科学家,每天都在讨论各种科学问题,经常到深夜大家还在为一篇新的学术文章热烈争论着。”徐耀昌说。

“创制新药获批上市可能需要十年,这是一场马拉松,当中一步都不能松懈,松懈一步说不定这个项目就落后了,落后了就可能没有机会了。我们就是在永不松懈地追求创制新药的目标。六年来,我们一直和时间赛跑,一分一秒都没有浪费。”唯快不破,和誉的药物研发也在实践这条信念。

作者| 毛冬蕾 编辑 | 戴佳凌

精彩评论