小米 $小米集团-W(01810)$ Q1的好消息主要是四个:

第一、小米13的逆势反弹,带动整个手机业务的均价和毛利提升;

第二、线下渠道养店一年半,在高端化和冰洗上初见成效;

第三、雷总的投资人身份立功,投资收益支撑起小米的盈利;

第四、收缩备货之后,虽然出货量大跌,但库存得到了有效改善,持续了两年多的库存风险,正在好转。

坏消息则主要是Q1之后我们已经熟悉的,但没有反映在财报上的东西,也就是接下来的业绩预期。

手机业务上,小米今年目前我们最熟悉的风险是一加对于小米国内线上基本盘的冲击,这个冲击一方面是份额的挤占,一加今年300%以上的同比增幅,至少有一半是抢的小米市场,而这个主要集中在中端的2500-3500价位,也就是红米K系列的基本盘。

当然,今年红米整个K系列的表现都很糟糕,再加上一加的冲击,基本上小米13的表现有多亮眼,红米K60系列的表现就有多糟糕。

这个糟糕是两方面,一方面是整个K系列的销量跌幅;另一方面,红米接下来想要应对,必然要用更激进的产品策略和更低的价格来实现,也就是说K系列这么多年,好不容易抬起来的一点利润空间,可能要彻底打没了。

但这个整体影响相对有限,毕竟一加的体量不够,还不会对红米产生实质性威胁。

真正的风险点在于,华为5G的可能回归。

昨天出差回家,在滴滴上和司机聊天,他说上次车上拉了一个乘客,说华为最早8月份手机要回来了。我有点吃惊,滴滴司机居然都在聊这个东西,这个消息传播得太快了。

当然,这个事儿最终到底能不能成为现实,还有待观察,如果真的发生,那么会对国内所有的玩家产生巨大影响,包括苹果也不会例外。

华为宕机之后,业务三大块,高端被苹果吃下去了;线下被OV吃进去,又被荣耀吃回来了;线上一加、iQOO和realme都在冲击,但整体依然还是小米吃得更多。

所以卢总上次说,华为被制裁,流出用户的大头被小米吃掉,一定程度上是有些道理的。

但这个吃下去的东西消化得怎么样,能不能保住,还需要用行动来证明。

小米过去主要的增长故事来自于国际市场,但随着大环境的变化,这个市场的不确定性越来越大。印度这个事儿就是很典型的。

小米的低毛利模式依托于走量来盈利。

但低毛利模式有两个问题:第一、盈利能力不强,一旦受到政治影响下的罚款之类的,利润很难覆盖这种损失,就很容易变成白干;第二、低毛利模式的抗风险能力弱,在国际局势平稳时期,问题不大,少赚也是赚;但一旦国际局势进入动荡期,汇率的变化,成本的变化,竞争局势的变化,甚至是物流成本的变化,都很容易把这个利润直接给抹平。

做海外还是得做高端,以赚钱为主。海外不像国内,没有太多的其他想象力空间,就单纯赚钱,赚点算点。

接下来几年,小米现有业务的增长故事肯定是结束了,能维持现状就不错了,但整体处在相对健康的水平,国际市场哪怕不赚钱,作为清库存的工具,依然是很好用的。

国内市场,就算华为回来,小米哪怕是回到20年的状态,也还是能够支撑,线下门店会是一个负担,不过这个负担随着小米高端的逐步站稳,以及大家电的起势,未来逐步走向盈亏平衡也是有机会的。

小米接下来最大的风险还是造车业务。

11年小米手机的强势崛起,大背景其实是两个,一个是安卓的普及带来整个行业的大变革,另一个是国际品牌姿态高傲,不愿意放下身段。然后小米就用更强的产品力和更低的价格打开了局面。

这个事儿和现在的新能源很像。

高端有特斯拉,国际大品牌反应缓慢,行业变革正在发生。

但市场的玩家已经早就进场,并进入爆发期。

我们看现在的比亚迪,某种意义上是不是就是当年的小米呢?用成本控制和更低的价格,暴打国际品牌?

不只是比亚迪,传统汽车的广汽、吉利和长安等,也都正在快速起势。

新势力里,洗牌和分化已经开始,一方面是理想的强势崛起,另一方面则是蔚来和小鹏的逐渐势微。

超低价格的宏光mini逐步走下神坛;去年大火的哪吒和零跑等品牌也正在丧失声量。

如果用新能源去类比当年的智能机,那么比亚迪才是当年的小米,而小米汽车,目前来看,差不多相当于锤子手机了。

当然,锤子手机本身是老罗对于这个行业的认识不够,尊重不足,这个点雷总和老罗不是一个段位。

但我们仔细想想,就算老罗当年的位置换成雷总,那一系列低级的制造业事故没有发生。一切按照老罗理想的态势发展,结局又会如何?

小米汽车的未来,大约就是理想状态下锤子手机的未来。

总结

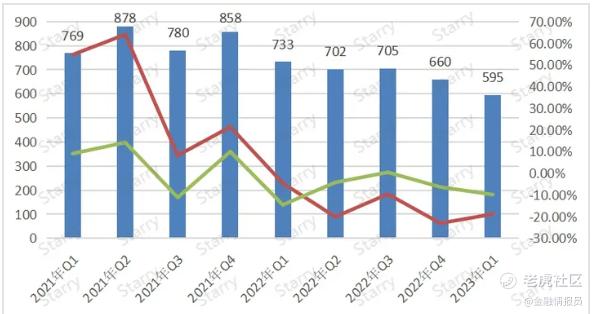

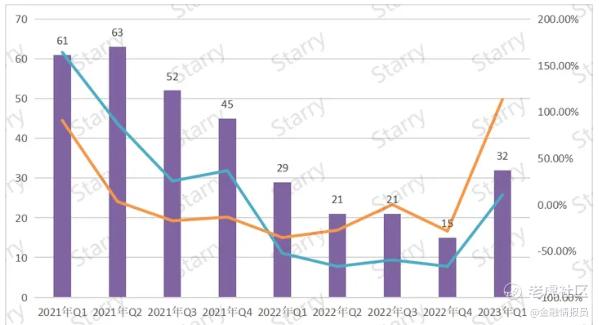

从上述的几张图表可以看出,2022年堪称小米的至暗时刻,其对比14-15年那段低谷期有过之而无不及。毛利率、营收总收入、净利润全面暴跌,2022年Q4的经调整净利润更是仅有15亿元,夸张点说,已经到了危急存亡之际了。

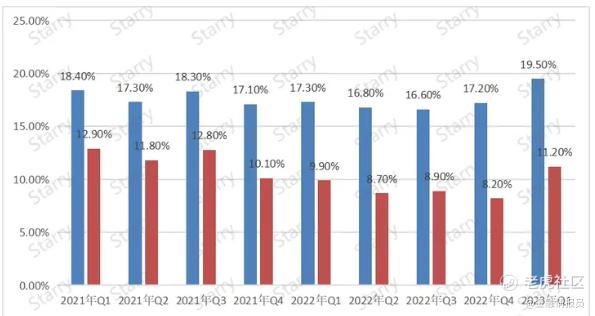

幸好,小米有足够的战略定力和战略思维,继续稳步推进高端手机策略,继续稳步增加研发投入。相信从2023年开始,将会是小米取得丰收的开始。手机ASP环比增长,国内市场的ASP更是达到历史最高值,4000-5000价位手机市场占比接近1/4,高端手机市场占比增幅明显。总体毛利率与手机毛利率,经调整净利润同比和环比增幅明显,而且均超过市场预期。

而且2023年Q1,小米仅仅发布了一款Redmi Note12 Turbo一款手机,算是小米传统淡季,接下来的Q2-Q4,相信财报会有进一步的起色。

不过危机还在,总营收依旧在跌,手机销量依旧在跌,全球经济形势依旧严峻。这份略微超过市场预期的财报只是说明了小米2023年有应对危机的能力,至于能不能游刃有余,尚未可知。 $恒生指数(HSI)$ $恒生科技指数(HSTECH)$

精彩评论