随着国内人口不断老龄化,创新药械由于其不断增长的需求、极大的国产替代空间、持续的政策支持,在过去两三年,受到港股市场的热捧,产生了许多牛股。

然而,由于创新药械是一个重研发投入的行业,研发支出动辄几亿到几十亿,从研发到产品商业化都有很大的不确定性。最近一年,许多创新药械公司在融资——研发——商业化中,逐步落后,慢慢被市场淘汰。市场开始越来越重视创新药械公司的稳定经营、持续盈利的能力。

周末,心泰医疗发布了2022年全年业绩,在去年疫情的持续不利影响下,心泰医疗积极应对外部环境变化,仍实现了稳定的营收和利润增长,成为了港股创新介入医疗器械市场唯一一家现金流和利润为正、唯一一家实现经调整利润(扣除IPO相关一次性费用)正增长的公司。

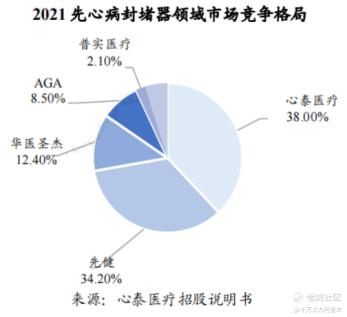

一、市占率38%,盈利稳定的封堵器龙头企业

心泰医疗第一个让我比较感兴趣的数字是38%先心病封堵器市占率,对比下2022年上半年,格力空调国内市场占有率约30%左右(AVC)。

从这个市占率来看,心泰是国内最大的先天性心脏病封堵器及相关手术配套产品制造商,先发优势十分显著。

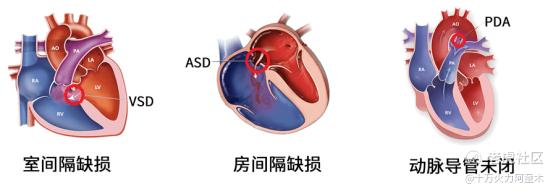

室间隔缺损、房间隔缺损、动脉导管未闭是三种最常见的先心病。介入封堵术是治疗室间隔缺损的常用方法之一,具有创伤小、恢复快的优点。

在先心病的封堵器产品布局上,心泰目前已经形成金属(单铆、双铆)、氧化膜、全降解三代递进式先心病封堵器管线。

2021年,中国的先天性心脏病患者人数为133,400名,预计于2030年达到144,800名,先心病患者人数发病率稳定,每年以相对较稳定增速增长。以中国每年约15万名先心病患儿来看,而2022年全国总体先心病介入数量仅7万多例,治疗率不足50%,渗透率还有很大提升空间。更重要的是,心泰医疗通过高价值创新产品替代传统产品的方式有望将市场蛋糕做大数倍。

根据弗若斯特沙里文,预计2021年中国先心病介入器械市场规模约4.26亿元,2025年将达到6.59亿元,2021-2025年CAGR约为11.52%。

除了先心病以外,介入封堵术是一种预防心源性卒中及相关症状(包括偏头痛、周围动脉栓塞及减压病)的方法。

心源性卒中封堵器产品主要包括卵圆孔未闭及左心耳封堵器产品。

2021年,中国的心源性卒中患者人数为450万名,预计于2030年达到570万名,根据弗若斯特沙里文,2021年心源性卒中介入封堵器市场约为7.21亿元,约**国结构性心脏病介入器械市场的36%,2025年预计将达到19.43亿元,2021-2025年CAGR约28.1%。

2022年2月,心泰MemoSorb®全降解封堵器获NMPA批准,成为全球首款获批的全降解封堵器产品,后续预计2024年MemoSorb®生物可降解房间隔缺损封堵器也将获得NMPA批准。生物可降解封堵器在临床上较一代和二代封堵器,可解决封堵器长期滞留体内的问题(诱发房室传导阻滞等术后并发症),在人体内的降解产物是人体代谢产物乳酸,最终降解为水和二氧化碳排出体外,体内不残留。心泰医疗凭借在可降解材料领域的研发积累,不断将对材料的应用拓展到其他领域。

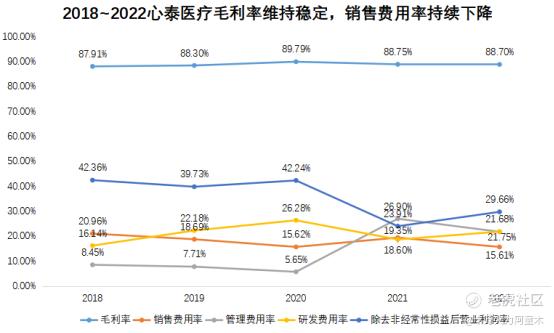

心泰医疗作为封堵器行业的全国龙头企业,这部分业务市场地位稳固,且盈利稳定,毛利率一直稳定在88%左右。

最近两年,封堵器业务每年可以为公司带来近2亿的经营利润,除去经销开支、管理费用以外,这部分业务也能带来1.5亿左右的净利润,1亿以上的现金流入。

封堵器业务会随着先心病、心源性卒中治疗率提升而逐步扩大,稳定的经营和现金流,是心泰长期稳定盈利的有力保证。

二、心脏瓣膜+房间隔介入通路建设,开辟新的业务增长极

如果说,封堵器是心泰现在的基本盘。那么,心脏瓣膜和房间隔介入通路建设就是心泰医疗的星辰大海。

相比2022年国内先心病、卵圆孔、左心耳封堵器当前15亿左右的行业空间,10%~20%左右的行业增速,那么心脏瓣膜绝对是高增长的朝阳行业。

2022年,心脏瓣膜介入器械的市场规模达18.2亿,且随着人口老龄化、营养过剩等因素,心脏瓣膜介入器械市场预计在今后十年,能保持40%以上的行业增速,并将在2030年达到418亿的市场规模,可谓是星辰大海。

以TAVR(经导管主动脉瓣置换术)为例,根据国家结构性心脏病介入质量控制中心数据,中国累计完成TAVR手术超1.3万例,仅2021年就完成TAVR手术7173例,超过了之前所有年份手术量的总和。

不过,TAVR行业竞争较激烈,爱德华生命科技、美敦力、波士顿科学三大巨头占据了全球90%以上的TAVR市场,而国内启明医疗、微创医疗、沛嘉医疗等9家公司也都完成了TAVR国内的注册以及商业化。

相比经导管主动脉瓣置换术,由于二尖瓣没有主动脉的窦底结构,所以研究难度更大。全球TMVr商业化仍处在比较初期的阶段,竞争格局比较好。截止目前,国内有14名主要竞争者,尚没有已经完成商业化的产品,心泰医疗的经皮二尖瓣修复系统,走在行业前列。

当前,心泰医疗管线内现有21款在研,在二尖瓣修复领域产品进展领先。同时拥有主动脉瓣和三尖瓣产品。

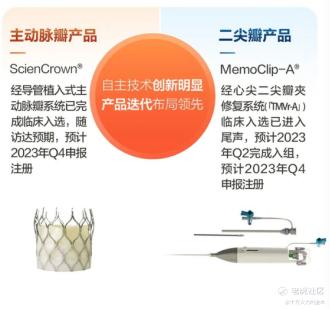

心泰医疗经导管植入式主动脉瓣膜系统处于临床实验阶段,预计23Q4向药监局递交申请;

经心尖二尖瓣修复系统(TMVCRS)处于临床实验阶段,预计24Q3向药监局递交申请;

经心尖二尖瓣夹修复系统(TMVr-A)处于临床实验阶段,预计23Q4向药监局递交申请;

经导管三尖瓣修复系统(TTVRS)目前处于设计阶段,预计23Q4进入临床。

随着心脏介入器械的快速发展,房间隔介入通路建设市场也迎来持续增长阶段。患者在未来有望更多的选择房间隔穿刺手术。

另外,考虑到经皮二尖瓣治疗和心房颤动导管消融治疗的发展成为常规技术,目前房间隔穿刺术已成为介入心脏病学最常用的技术之一,应用于左心系统心律失常治疗、左心耳闭合、经皮左心室辅助装置置入和各种二尖瓣病变手术等需求。根据目前市场上可调弯房间隔穿刺鞘最高申报价为9500元,若心泰的射频房间隔穿刺针上市后按1万元的终端价格进行估算,保守估计,射频房间隔穿刺针的市场潜在空间达数十亿。

心泰医疗是国内第一家报产射频房间隔穿刺针/设备的公司,2023年年底有可能完成NMPA注册审评,2024年即可上市。

作为国内封堵器业务龙头公司,心泰医疗能稳定盈利,这是基本盘。

而基本盘中的一部分利润,投入到了高增长、低渗透率的心脏瓣膜、房间隔穿刺仪的研发中,实现了主动脉瓣膜、二尖瓣膜、三件瓣膜等国内最全面21个瓣膜管线的研发,并完成了心脏通路建设,这些新兴业务将在今明两年开始商业化,为心泰医疗今后的增长打开了空间。

三、盈利持续优化,规模效应显著

在去年疫情的影响下,手术量、技术培训、协助能力受到限制,对创新药械企业都产生了一些影响,特别是对左心耳封堵器产品植入及相关销售负面影响很大。

不过,由于心泰医疗的收入较多元,在先心病封堵器领域MemoCarna®三代氧化膜单铆封堵器系列产品和MemoSorb®四代全降解封堵器系统得到市场认可,心泰仍然实现了双位数的增长。

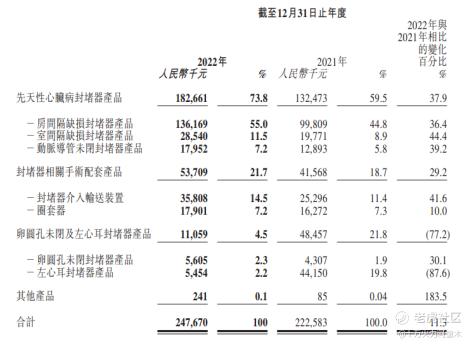

2022年,心泰实现收入人民币2.48亿元,同比增长11.3%;实现毛利为2.20亿元,同比增长9.5%;经调整净利为人民币1.11亿元,逆势增长,经营业绩超市场预期。

从费用结构可以发现,当前心泰医疗毛利率十分稳定,与同行较高的销售费用相比,心泰医疗销售费用率仅有15%左右,且持续下降,封堵器行业龙头优势十分显著。此外,研发费用率持续提升,绝对值从2018年的1599万提升到2022年的5387万,规模效应也在逐步显现。

总而言之,心泰作为38%的市占率的先心病行业龙头,封堵器业务经营十分稳定,随着营收增长,规模效应也在逐步显现,每年能为心泰贡献1.5亿左右的净利润,这是心泰医疗的基本盘。

而从封堵器起家,心泰近年来,逐步开始布局数百亿心脏瓣膜、数十亿穿刺针等空间更大的行业,这是心泰医疗进攻的领域。心脏瓣膜、射频房间隔穿刺针系统不断投入研发,心泰在今明两年迎来密集管线商业化时期,有希望推动公司高速发展。

随着创新药械从重视管线逐步改变为管线与盈利能力并重,攻守兼备的心泰医疗,有望逐步得到市场的认可。

精彩评论

是国内最大的先天性心脏病封堵器及相关手术配套产品制造商

让我比较感兴趣的数字是38%先心病封堵器市占率

创新药械由于其不断增长的需求、极大的国产替代空间

创新药械是一个重研发投入的行业