近日,理想汽车CEO李想发布微博称,被同行投诉举报,暂不发布真实上险量数据。而在此之前,针对2023年第一季度,理想汽车交出一份不错成绩。

即单季度,理想汽车实现总收入187.9亿元,同比增长96.5%,其中车辆销售达183.3亿元;归属于普通股股东的净利润9.57亿元,上年同期为-0.96亿元。

此外,前3个月,理想汽车累计交付新车5.26万辆,比上年同期增长65.8%。相比,蔚来汽车、小鹏汽车同期交付3.1万辆、1.8万辆。

根据中汽协数据显示,今年1-3月,国内新能源汽车产销分别完成165万辆和158.6万辆,同比增长27.7%、26.2%。站在行业的角度,理想汽车在销量增长上跑赢了市场。

不过,华丽的业绩之下,理想汽车并非无忧。而最能引起广泛关注的是,作为纯电赛道的后来者,理想汽车要如何站稳脚跟?

01 产品线简单 靠增程式打天下

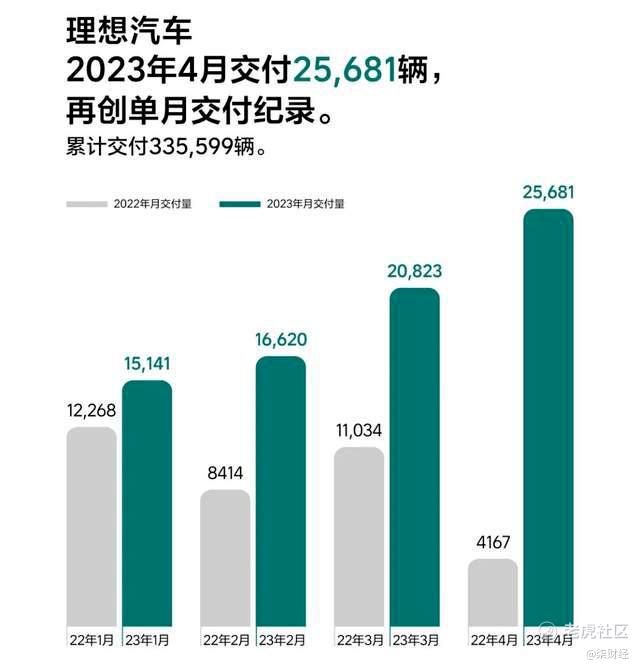

进入4月,理想汽车交付新车2.57万辆,连续两个月交付超2万辆,同比增长516.3%。理想L7在首个完整交付月份实现交付过万。

仅仅如此,无法显示出理想汽车受欢迎程度。对照来看,蔚来汽车、小鹏汽车同月的交付量分别为6658辆、7079辆,没有达到万辆规模。那么,理想汽车凭着什么占据市场呢?

从产品端角度出发,端倪尽显。理想汽车一度以“理想ONE“一款车横扫市场,而后逐渐由L系列车型替代成为主流产品,目前有L7、L8、L9三款车。

而“L”代表增程电动平台的SUV系列。除此之外,理想汽车目前暂无其他型号的产品,价格在30万元以上,未超过50万元。

至于蔚来汽车、小鹏汽车,产品线较为丰富,车型除了SUV,还有轿车。蔚来汽车在售五款车,价格区间在三者中处于最高段位,其中ES8签名版售价63.8万起。

小鹏汽车旗下产品有低于20万元,高端线也有高达40余万元。此外,像比亚迪,根据官网,王朝、海洋的两大车型共有超10个子型号,最低价格低于10万元。

总体来讲,相对竞争者,理想汽车目前产品很骨感,站在规模角度,“现实”较丰满。归咎原因,SUV赛道上,车企们多少有所介入,而剩下就是增程式技术。

值得一提的是,该技术颇受争议,持否定态度人认为,其过时,发展潜力不大,属于过渡期模式。而对立一方,李想曾在微博上公开称,“我认为一个家庭大SUV能够带着全家人出去玩,不需要到处找充电而消耗全家人的时间和精力,是常识也是优势。”

盘古智库高级研究员江瀚表示,理想汽车的成功离不开其独特的增程式动力模式。理想汽车在混合动力、增程式动力等方面具有先发优势。这种动力模式可以大幅度延长电池续航里程,增加出行的灵活性和安全性,相对于纯电动汽车,更容易被大众接受。

此外,他提到,理想汽车还在不断提高其增程式动力系统的技术水平和竞争力,以保持在市场上的领先地位。且从目前来说,新能源的充电焦虑问题始终没有得到根本解决,增程模式的确有客观的优势。

当然,纯电市场的空缺,也成为理想汽车不得不面临的问题。

02 “增程+纯电”并驾新阶段 还需加强什么?

今年的上海车展,理想汽车就纯电项目的计划,向外界给出了回应。

在发布“智能”和“电能”双能战略中,“电能”是指理想汽车推出800V超充纯电解决方案,并与宁德时代签署合作协议,且首款纯电车型将搭载4C麒麟电池。

随着进入“增程电动”与“高压纯电”并驾齐驱阶段,到2025年,理想汽车将形成“1款旗舰车型+5款增程电动车型+5款高压纯电车型“的产品布局。

在江瀚看来,从长远来看,纯电汽车仍然是新能源市场的主流。随着技术的不断进步和成本的不断降低,纯电汽车的市场占有率将会越来越高。而理想汽车要想在这个赛道上杀出一条血路,还需不断创新和提高技术水平,加大研发投入和市场推广力度。

而于目前来说,2023年第一季度,理想汽车在研发上支出达18.52亿元,占同期总收入的9.9%,上一年同期占比14.4%;销售、一般及管理费用为16.45亿元,占总收入比重8.75%。

值得一提的是,李想曾透露,理想汽车品牌市场费用率是0.6%,包括品牌所有的公关、活动、广告、车展、发布会、车主运营等。主流品牌这个费用率是2%-3%,是公司的4-5倍。“包含品牌+渠道的全口径销售费用率,也是豪华品牌的四分之一。比传统品牌多的那部分是研发费用率,3倍。”

至于蔚小理”造车新势力中,2022年,蔚来汽车、小鹏汽车研发费用率分别为22%、19.4%,而理想汽车约15%。另外,蔚来汽车、小鹏汽车、理想汽车同期在销售、一般及行政上的开支占总收入的比重对应为21.4%、24.9%及12.5%。换言之,理想汽车研发费用率于三者中最低,且在成本上属于“节省”的。

盈利能力方面,今年第一季度,理想汽车车辆毛利率19.7%,而上年同期达22.4%,去年第四季度有20%。根据报道,主要是因理想ONE的销售使得季度整体车辆毛利率下降,预计将在上半年完成全部理想ONE的销售,可以剔除这部分影响。

而总体来讲,理想汽车第一季度的业绩可圈可点,基于此,接下来的第二季度,其对业绩预期创下新高:新车交付量预计达到7.6万-8.1万辆,同比增长164.9%-182.4%;收入总额预计为242.2亿-258.6亿元,同比增长177.4%-196.1%。另外,全年毛利率目标保持在20%。其还计划力争6月交付破3万,四季度发布纯电动车型,暂不考虑降价等等。

不过,从“单脚走路“到“双脚并行”,加之成倍提高销售规模,理想汽车要面临难度进一步升级,其能否继续保持低费用及盈利能力呢?还得需要时间来验证。

精彩评论

我只关心现在的李想的股票能不能买

理想汽车品牌市场费用率是0.6%,有一个很丝滑的财务

搞这么多年还是一个增程式,有什么好炫耀的

李想是个营销高手,做车子说实话比较一般

蔚小理三剑客现在江湖排名已经不如从前了