今年以来,我们一直对美股呈中性偏多的态度,并多次强调应该重视那些能够’代表先进生产力’前进方向的细分板块。一季度已经结束,这一无视宏观,加码细分微观的想法,已经在中美市场充分验证。

从大地春回到莺飞草长,尽管我们也遇到了诸如银行危机和部分经济数据不如预期的倒春寒,仍然吹面不寒杨柳风,我们认为,在大环境缓和的四月,依然可以继续持有春节前的仓位,乐享春光为主。把去年失去的春天补回来。

上月文章我们从宏观的复杂程度和生产力发展趋势这两大角度论证了暂别宏观、加码微观的合理性,这篇文章我们从技术图形和潜在风险这两个角度进一步论证,拿好坐稳即可纵享春光:

从技术面看,美股和MSCI中国指数走势都呈现非常乐观的态势;从潜在风险来看,美国银行危机风险可控,日本央行也不会轻举妄动搞成妖蛾子,俄乌局势呈现缓和态势,国际氛围也有回暖景象。

1. 美国股市:技术面很美

自去年10月以来,最痛苦的交易是什么?无疑是做空股票而不断增持现金。

尽管股价已经从之前的低点抬升了13%,但美国投资者的现金水平却一直在稳步上升,不少人踏空了这一轮上涨。当然,这些现金也为之后大盘提供了潜在的弹药。市场总是在犹犹豫豫中走出行情,美股目前的技术层面已经十分优美。

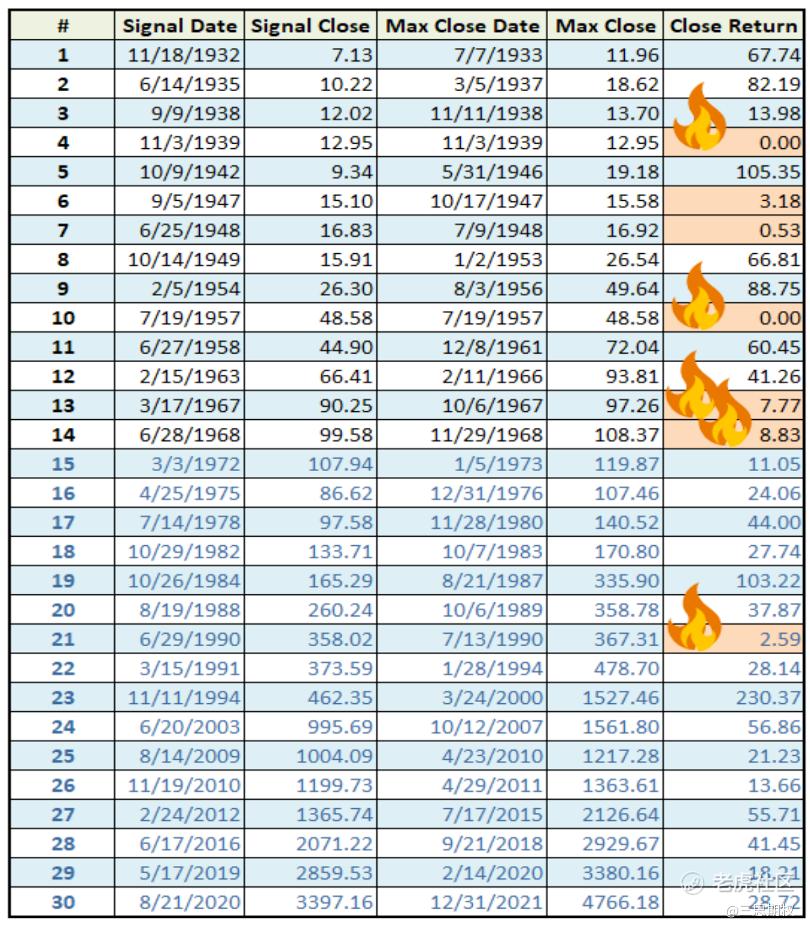

我们2月的文章有说 $标普500(.SPX)$ 的均线指标有呈现向上动能(5周线突破50周线),历史上看,该信号出现后95%的概率市场见底上涨。算而今,20周线也开始向上突破,看多信号正式确立。

图:标普500股指均线指标呈向上趋势

该均线指标在历史上有很强的预测力——信号出现的30次中,有28次市场都继续上行,在下一个卖出信号之前都获得不错的收益。

该指标唯二的两次失败案例(在卖出信号之前价格下跌),都发生在政治动荡时期(二战和冷战)。如果剔除这两个数据点,再去掉回报率100%/200%的几个极端值(分别发生在1942/1984/1994年),那么这一均值信号的平均收益率有30%+。若进一步删1967/1968年的越战时期,以及1990年第一次海湾战争时期,信号的平均收益能上升到37%+。

图:标普500股指过往30次均值信号的回报率。

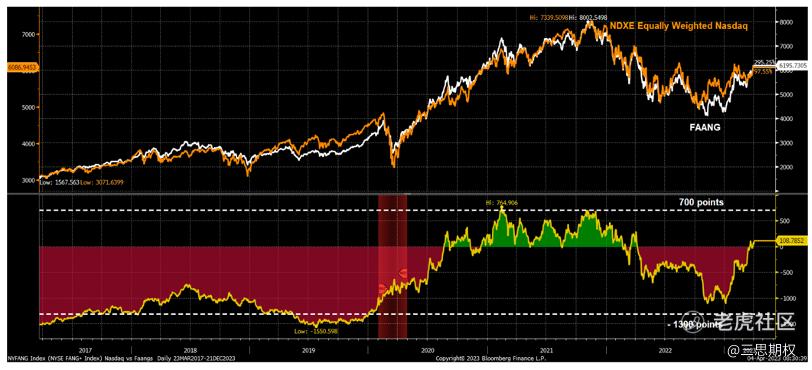

如我们之前说的,产业潮流引导科技巨头出现了领涨的迹象。疫情期间,这类股票(FAANG)已经变身成为类债券类资产(在经济增长停滞时也会上升)。2023年年初至今,我们同样也看到科技巨头超跑大盘。

图:代表科技巨头的FAANG指数与等权重纳指( $纳指100ETF(QQQ)$ )的差值慢慢由负转正。

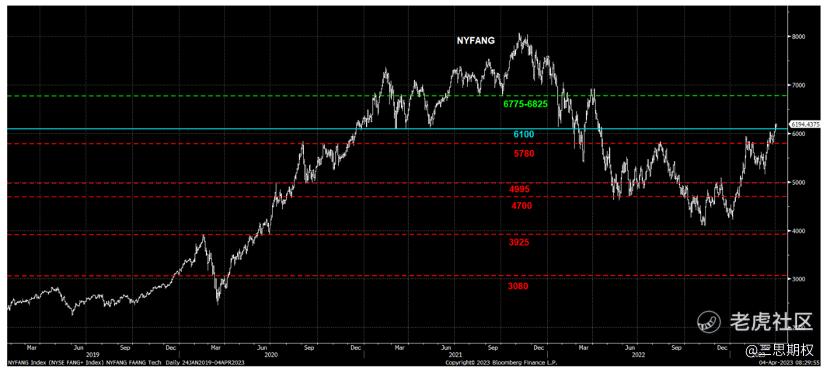

彭博等一些观点甚至认为,科技巨头与等权重纳指的这个差值,有可能涨回到2022年初的700点。彭博编制的指数NYFANG可以视为这类科技股的近似。如下图所示,NYFANG最近突破6100点,下一个目标区间在6775-6825。

图:反应美股科技巨头的指数最近势头不错

上面的乐观情绪听起来似乎不合理。但股票是种依赖于流动性的资产,而市场上已经有足够多的现金,带动起PE扩张。

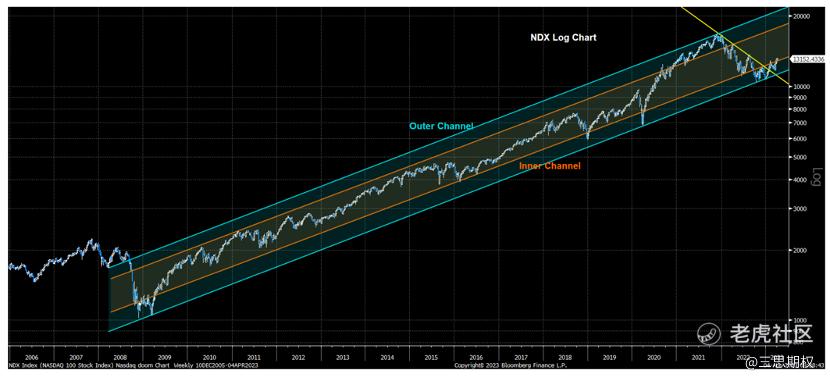

支撑这一观点的另一技术指标是,3月纳指的月线图收盘在对数内区间(下图中红线),正在向上突破下行趋势线。从2008年起,纳指的对数区间一直是反弹的支撑点。而且,从去年6月以来头一次,纳指100收涨在40月线之上,这通常是另一个上行支撑点。标普500指数也是类似的走势。

图:纳斯达克指数在对数区间内触底反弹

从交易角度看,这个买入信号属于动量类型。如果每一次信号出现时,我们做多市场,并设置7%为止损点,那么该策略的回测结果中有20次成功的交易,平均(几何)收益率19.8%,风险回报比接近3:1。若不设置止损点,仅用上面的均线信号交易,平均(几何)收益率能提高1%左右(从19.83%到20.92%)。

如果读者对技术分析法的信心不那么足(毕竟银行危机导致了潜在的信用紧缩和建筑业收缩),可以尝试用期权来做多市场。

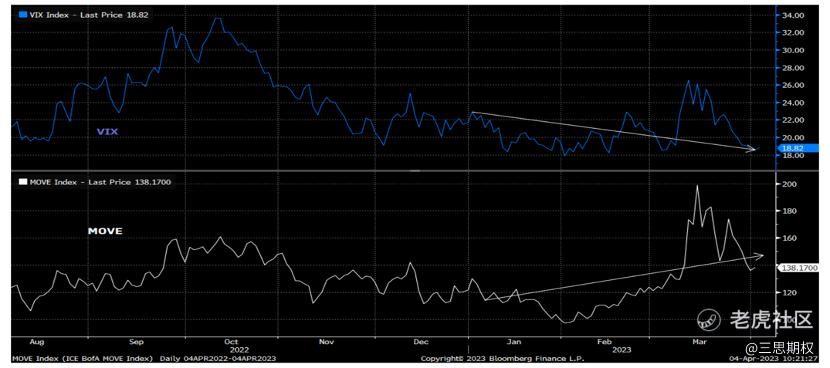

和债市波动率上涨不同的是,前阵子的股市投资者由于担心下跌,溢价买了不少看跌期权。随着指数上升,再加上theta/vega带来的价值损失,这类策略出现了不少亏损。好消息是,随着现在波动率回落,我们可以借此机会做多看涨期权。

图:股市和债市的波动率走势

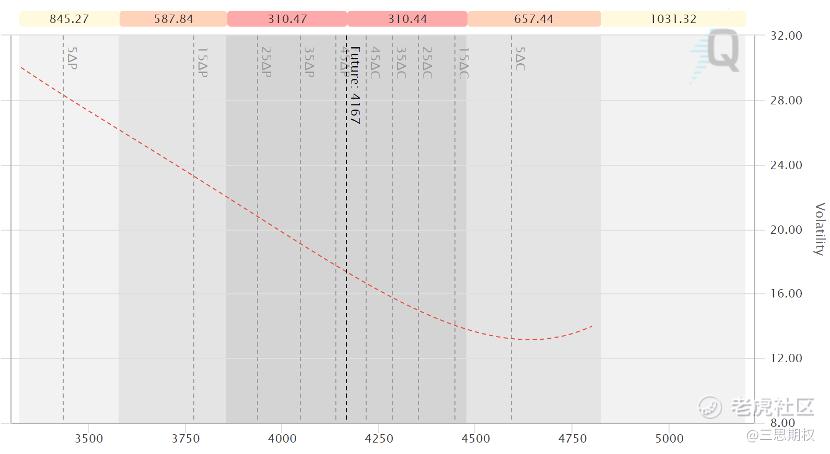

下表是我们从CME官网的Vol2Vol 工具截取的今年6月到期的SPX期权波动率曲线。

30delta左右的看跌期权的隐含波动率相对30delta的看涨期权隐含波动率高5%左右。而在值期权的波动率在17%左右。这是一个仓位/流动性相关的交易机会,它要么在短期发生,要么就不会发生。因此,小仓位买入25Delta(交割价4350)看涨期权,到期日今年6月的交易对于我们来说比较划算。

2. 中国股市:技术面也不差

就中国相关的股票而言,目前我们在 $阿里巴巴(BABA)$ 和MSCI中国ETF的图形上都看到了明显的逆头肩底部形态。

这一形态是长期下跌后出现的看涨反转形态。该形态由至少三个上下动作组成,分别构成左肩、头部和右肩。一旦右肩形成,走势突破颈线,股价或将迎来反转和中期上行。只要这样的形态继续发育,且价格走势不跌破200日均线,那么我们就应该继续持有去年重新开放时拿的仓位或者接着买。

值得一提的是,这种形态也曾在之前两次小周期的底部出现过,特别是2016~17,如下图。

3. 全球市场风险暂时可控

当前,美国的商业银行的短期融资需求并没有持续增加,意味着流动性并没有恶化。银行体系目前出现了储蓄外流的情况,尤其是小银行。不过鲍威尔也表态外流已经稳定,银行们已及时通过各类融资渠道补充了足够现金。目前来看,海外也没有出现美元荒。银行危机似乎还在可控范围内。

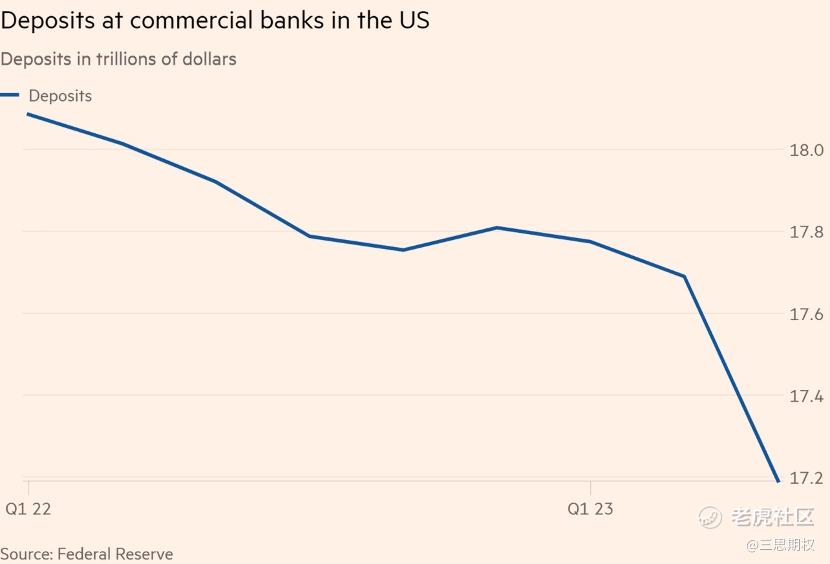

图:美国商业银行的存款减少,绝大多数流向了收益较存款更高的货币市场基金。仅在3月,货币市场基金的资金流入超过了3500亿美元。存款通常是银行最廉价的资金来源,存款的减少会限制贷款。过去12个月,随着美联储(Fed)加息,大银行的存款一直在稳步流失。巴克莱表示:“本季度需要关注的第一、第二或第三件事是存款、存款、存款。”

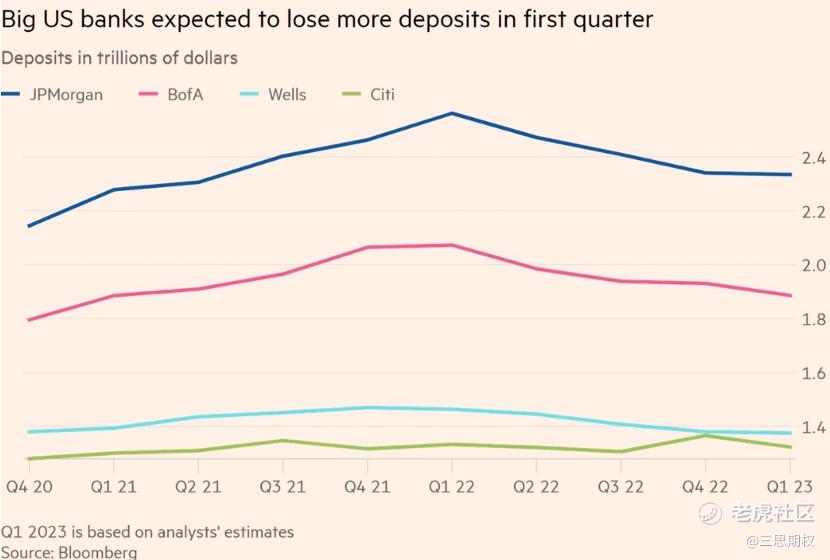

图:2023年的头3个月,摩根大通(JPMorgan)、美国银行(BofA)、富国银行(Wells)、花旗银行(Citi)的客户共提取了近1000亿美元存款。而规模更小的银行的存款流失还要更加严重,不光流向货币基金,还要面临大银行的抢客户。自3月8日的SVB银行风险发酵以来,美国最大的25家银行从中小银行吸收了约730亿美元存款,而小型银行则同期流出了2060亿美元。

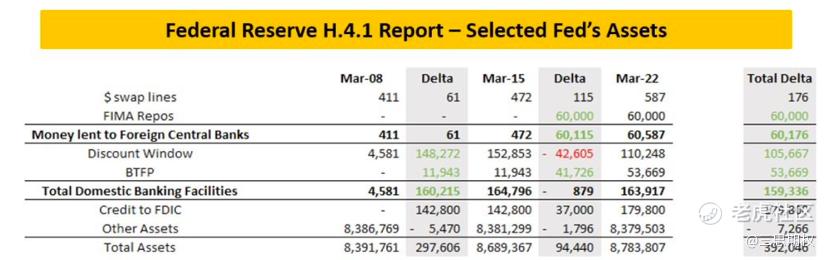

虽然媒体将银行危机的话题炒得很热,但从美联储的视角来看,根据FED每周公布的资产负债表H.4.1,我们可以获得央行贴现敞口和BTFP的规模。如下图所示,在硅谷银行出事的当周,银行总共从央行融资1600亿美金,但是下一周的总借款额为第一信托银行(First Republic Bank,FRB)从央行贴现的1100亿。换句话说,除去FRB之后,在两周时间里,其他的银行总共仅融资500亿,这比较健康。

图:美联储每周公布的资产负债表,目前尚属健康

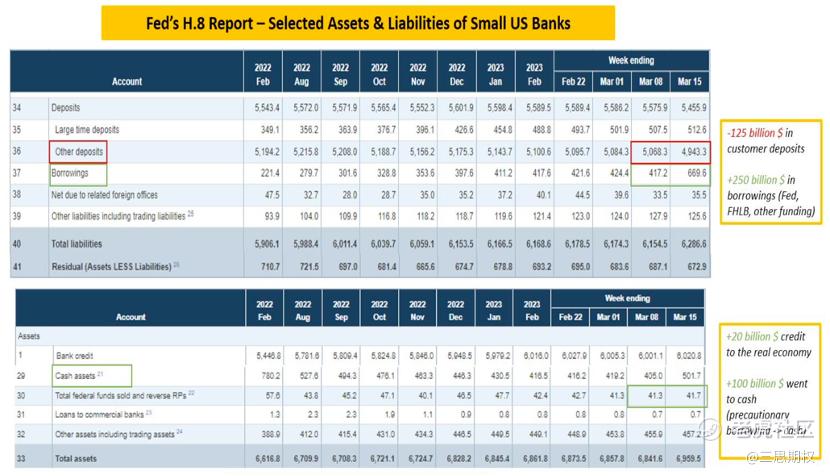

那么具体到小银行呢?美联储周更的H.8表格里,有小银行的数据(下图)。3月8~15日这一个星期,美国小银行储蓄规模下降1250亿美金,很大部分流入了货币基金市场。小银行为了防止流动性危机恶化,向央行、FHLB融资了2500亿美金。虽然我们目前尚未掌握3月15-22日小银行储蓄外流的数据,但是鲍威尔声称美国银行体系的情况已经稳定(既然鲍师傅公开下了这个判断,就不太会搞出让自己打脸的形势来),这可以从美联储当周的净融资量为0中侧面印证。不目前没有迹象表明区域银行的流动性危机已经失控或者大规模漫延。过货币基金还是流入1180亿,猜测它可能来自大银行。

图:美联储周更的关于美国小银行资产负债表数据

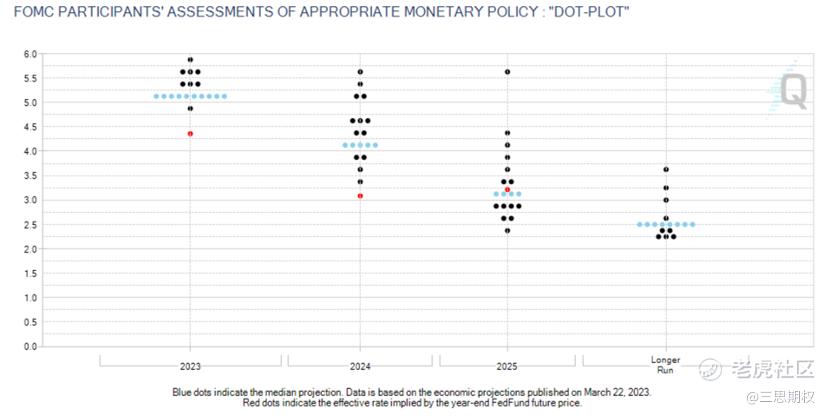

此外,鲍威尔也认为,目前银行危机下可能出现的信用收缩,也变相相当于给金融体系加了息。需要注意的是,从最新的CME FedWatch工具里的点阵图来看,美联储2023年底利率预期的中位数为5.25% (下图蓝色点), 而市场预测的是4.25%(下图红点)。 这里存在一个市场与美联储的巨大预期差。 这个预期差未来如何演绎是一个非常值得关注的点,我们会在今后文章中持续更新我们的想法。

图:美联储2023年底利率预期的中位数为5.25% (蓝色点), 而市场预测的是4.25%(红点),市场与美联储存在巨大的预期差

另一个让许多读者害怕的是日本的新行长会不会再一次扩大日十债YCC的幅度,我们认为这位新上任的央行行长在G7会议之前不会有任何出格的举动。与前首相安倍主动要求黑田行长让日本央行实施激进的政策不同,岸田首相对植田和男没有任何具体要求。在可预见的未来,政府给植田的主要任务是不犯任何错误。因此植田和男主动出击毫无意义。

众所周知,植田和男并非日本政府的首选,而是前日本央行副行长雨宫正佳和前日本央行副行长中曾宏拒绝职位后的顺位妥协,是从天而降的乌纱帽。与此同时,植田和男要想坐稳位子,也至少需要在上任初期取悦政府。东京的重点是与4月份货币政策决策会议同时举行的地方选举,以及5月份在广岛举行的 G7 峰会。日本央行4月的会议是在地区选举之后、但在G7峰会之前召开的,而G7峰会也是岸田的第一要务,估计这位新行长就更不愿意冒险去调整什么政策了。

图:最近五角大楼泄密文件的新闻闹得沸沸扬扬,五角大楼声称正在追查泄密源头。但也有外媒认为这或许是美国高层内部有人有意透的风。伴随泄密文件的,是越来越多的外媒报道乌方的军事物资短缺和人员损失问题,给欧美政客施压。

同时,我们也看到主要大国都继续劝和促谈,那么战争对通胀的风险可能是比较可控的。此外,中东和平进程和我国对外开放的步伐也在加快,外部困境有一定缓解。

总之,除非是爆发我们意想不到的事件,那么从现在到五月初,的确找不到非常重大的潜在风险。在这个春天,我们可以继续持有去年放开以来的头寸。

精彩评论