大家有没有遇到过一个这样的情况,就是你手上持有的股票,你并不想卖,总感觉卖掉了后分分钟起飞那就吃了大亏了。但是短期的行情的波动,又会让你特别难受,那这个时候怎么办呢,我发现做一定程度的对冲还蛮有用的。

最近我也开始尝试了以对冲的思路来进行构建持仓的组合,长期价值投资多头仓位不动的情况下,灵活的运营对冲的品种来抵消掉净值的波动,这样晚上美股盘中也能比较安稳的去睡觉了。

每个市场的可以使用的对冲品种都不一样,像A股的话,可使用的品种就很少,基本就是上证50、沪深300和中证500的指数期货了。美股的话就多咯,股指期货、个股期权、以及各式各样的ETF,都可以用来作对冲。但是呢,对冲的手法各式各样,但是核心基本相同,都是到底要对冲掉什么品种的什么风险,对冲的货值幅度是多少,使用哪个品种效率是最高的。

今天我就把最近学习和体验得出的一点小心得分享给大家,一起学习讨论下

什么是股指期货

股指期货起源于20世纪80年代,投资者为了应对股市剧烈波动,而创造的一种投资工具。发展距今已有40年有余。已经在市场上处于举足轻重的作用。我国根据国内证券市场发展需要于2010年2月20日宣布,证监会已正式批复中国金融期货交易所沪深300股指期货合约和业务规则。2010年2月22日9时起,正式接受投资者开户申请。公布沪深300股指期货合约自2010年4月16日起正式上市交易。至此我国股民股市投资又多了一个新的投资工具。

对于新的股指期货投资者来说,要了解股指期货,首先要明白以下几个问题。

第一,投资标的。

我国目前股指期货包含三个产品,沪深300股票指数 代码IF;上证50股票指数 代码IH;以及中证500指数,代码IC。

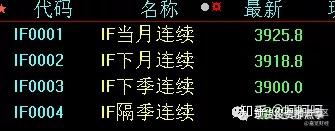

每一个产品又有四个合约。分别是当月连续,下月连续,下季连续和隔季连续。以成交量最大的最为当前的主力合约。

同时新加坡推出的A50股指期货,作为国际上对我国股票投资市场的一个补充,今年来也越来越受到国内外投资者的喜欢。

第二,期货。

期货是以未来预期价格作为交易价格,而非现有价格。但和现有价格息息相关。合约交割月份越近,和现货价格的正相关就越大,两者的价格多数时间表现同一方向变动。

以2020年2月28收盘为例。沪深300的指数为例。截止下午15点收盘,沪深300指数为3940.05.而对于的股指期货IF当月连续 的指数为3925.8.

下图为2月28号15点收盘后,个个指数对应的股指期货价格。

在交易方面,期货交易是以一份合约为单位交易的。一份合约也就是我们说的一手。合约有国家规定的部门制定。

第三,价格

股指期货,实行的是交易保证金制度。以2020年2月28号,沪深300股指期货为例,交易只需缴纳10%保证金。国家规定一个点为300元人民币。

那么一手的实际货值是:3940.05*300=1182015元人民币。

而保证金率是10%,那么需要支付的金额是1182015*10%=118201.5元人民币。

根据中金所最新的规定,三种主要股指期货的保证金率如下

如何计算股指期货的涨跌幅

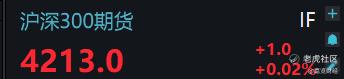

这里就拿沪深300指数来举例吧。我写报告的时间点,沪深300指数为4246.06点。

假如我们现在要买入一手沪深300指数的当月连续期货。那么对应到IF当月连续为4213.0点。存在一定的折价。

一点300元的换算比例,一手沪深300指数当月连续的期货的货值为4213*300=1,263,900元。那么我们需要支付的金融为1,263,900*10%=126,390元。这里不考虑手续费。杠杆率直接就是10倍。

那么假设一周后,沪深300期货涨到了4500点,虽然有点夸张,但是只是个例子。那么上涨幅度为4500-4213=287点,上涨了6.81%。那么我们一手期货的获利金额为287*300=86,100元。对应货值的话,盈利了86,100/1,263,900=6.81%,跟上涨幅度一样。

那么对应到我们支付的金额呢,比例就很大了,盈利了86,100/126,390=68.12%,接近10x的6.81%。

所以如何使用股指期货进行对冲呢

一只股票的收益是分为α收益和β收益的。α收益可以理解为公司自己基本面牛逼,靠自己努力跑赢市场整体的那部分收益。β收益指的是市场风险收益,其中包括流动性、政策面、或者市场情绪等多种因素,是市场整体平均下来的一个收益。

使用股指期货对冲的话,主要就是为了对冲掉β收益,从而只赚取α收益。其实说白了,就是赚公司自身跑赢全市场平均的那部分钱。这也叫做α策略。

当然,对冲还可以涵盖很多品种以及很多其他策略,例如期限套利、宏观对冲等,他们各自的差别主要是背后逻辑的不同,但是操作手法基本类似。

下面就拿α策略作为例子讲一下如何进行对冲。还是拿沪深300作为例子。

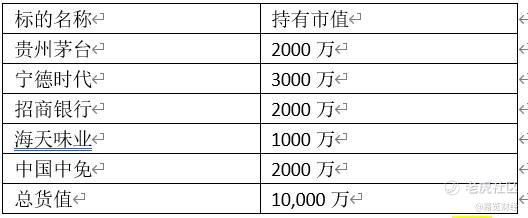

现在公司产品中,持有沪深300指数的成本股作为标的物

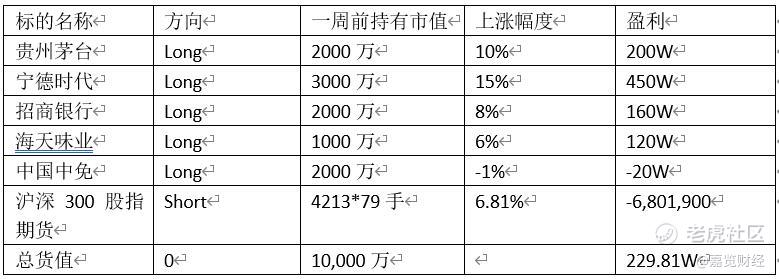

假如我们要将现有持仓做到β全对冲,那么我们需要卖出同等货值的沪深300指数期货。

根据我们刚刚的计算,一手沪深300期货的货值是1,263,900元,那么同等货值的话,需要持有沪深300股指期货100,000,000/1,263,900=79.12手≈79手。

那么需要支付的成本是79*126,390=9,984,810元的成本。

然后到了假设一周后,你进行调仓换股,全部清仓,然后这个时候各个标的和股指的情况如下,我们来计算下盈亏

这是持仓个股涨的情况下出来的结果,盈利是更少了,但是假如指数下跌的话,做空的仓位赚钱了,个股亏钱,亏损的幅度自然也就下降了。

整个对冲的操作就基本是这样,其实考虑的关键点就在于,到底要对冲掉什么品种的什么风险,对冲的货值幅度是多少,使用哪个品种效率是最高的。这几个关键问题。

像达利奥的话,他是宏观全对冲,他的对冲逻辑就非常复杂了,是通过宏观分析来进行所有品种的对冲,比如黄金冲石油、美元指数对冲新兴市场股指期货。具体我也不太清楚了。核心都还是,上面提到的那几个关键点。

精彩评论