中国飞鹤的主营业务业务收入里包含三个产品类别:婴幼儿配方奶粉产品、其他乳制品、营养补充品,所占主营业务收入分别为婴幼儿配方奶粉95%、其他乳制品3.3%、营养补充品1.7%,其中其他乳制品和营养补充品合计占比仅为5%,而且在肉眼可见的时间内并无持续扩大的趋势,因此要分析中国飞鹤的市场空间,仅需分析中国婴幼儿配方奶粉的市场规模发展空间即可。

一、中国婴幼儿配方奶粉行业市场规模现状分析:

由图表1可以看出,我国婴幼儿配方奶粉市场规模总体依然呈上涨趋势,然而从2019年开始增速明显下降。

婴幼儿配方奶粉市场规模持续增长的核心动力在于适合消费婴幼儿配方奶粉的人口数,根据不同月龄的婴幼儿生长发育特点,其适合的配方奶粉营养成分结构也有所不同,通常将婴幼配方奶粉产品按月龄进行分段:1段(0-6个月)、2段(6-12个月)、3段(12-36个月),当然除此之外有的还分为4段、5段。从各段奶粉市场规模占比来看,以2019年为例,1段占比30%,2段占比29%,3段占比38%,1、2、3段合计占比为97%,其他段占比仅为3%,因此1段、2段、3段婴幼儿配方奶粉的消费人数,基本上可以等同为中国适合消费婴幼儿配方奶粉的人口数,而其对应的就是3周岁以内的婴幼儿数量。

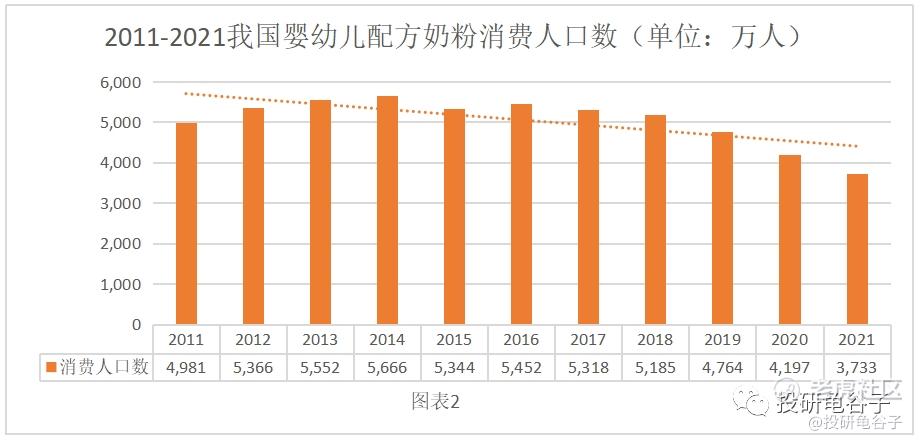

注:当年消费人口数即为近三年内出生的婴幼儿数量。

由图表2可以看出,我国适合消费婴幼儿配方奶粉的人口数从2017年开始是逐年下降的,尤其是2019年和2021年下降幅度尤为明显。

同时对比图表1的市场规模数据和图表2消费人口数据,我们看到中国婴幼儿配方奶粉的市场规模非但没有随着消费人口数的减少而下降,反而是逐年增长的,这又是为什么呢?

核心原因有两个:

第一,纯母乳哺育率低:2020年出生6个月内以纯母乳喂养的婴儿比例仅为29%,虽然国务院办公厅印发的《国民营养计划(2017-2030)》中提出明确目标:0~6个月的婴儿纯母乳喂养率达到50%以上,但是由于以下几个原因,导致现阶段我国纯母乳喂养率很难提高:

1. 随着城市化进程的持续推进,越来越来越多的女性走向职场,或者是迫于城市生活的压力、或者是由于不想因为孩子的出生而长期影响自己职业生涯的发展,许多妈妈在孩子3个月后即重新返回职场,因而让奶粉成为了必不可少的喂养补充品。

2. 随着女性意识的崛起和女性社会地位的提升,部分妈妈因为忍受不了喂奶期间的疼痛感、部分妈妈则是因为不希望长期的母乳喂养导致自身体质或者体态的下降,从而宁可选择奶粉喂养;

3. 近年来婴幼儿配方奶粉的营养成分越来越接近母乳(至少是品牌商的广告营销让越来越多的人们认为是这样),让许多在由于种种原因母乳喂养上有困难的母亲,能够更容易、更安心的选择奶粉喂养。

第二,随着营养健康意识的提高,即便是母乳喂养的婴幼儿,母乳断奶之后(通常是6~12个月)直到3周岁期间,依然有越来越多的家长选择继续让孩子长期喝奶粉,以补充还在生长发育所需要的各种营养;

第三,高端婴幼儿配方奶粉细分市场需求持续增长:随着中国经济的不断发展,中国居民的可支配收入不断提高,再加上现代人对自己孩子的健康越来越重视,许多父母愿意选择也能够负担得起更优质的婴幼儿配方奶粉。

总结来看,中国婴幼儿配方奶粉市场规模的走向,是在以下正反两方面因素共同作用决定的:

1、抑制因素:适合消费婴幼儿配方奶粉的人口数量在持续减少,尤其是从2019年开始减少的速度越来越快;

2、增长因素:在适合消费婴幼儿配方奶粉的人口中,实际消费婴幼儿配方奶粉的人群比例不断提升;对高端优质奶粉的需求增长强劲;

在上述两方面作用力的共同作用下,从2017年到2021年,虽然中国婴幼儿配方奶粉总体市场规模还是在增长的,但是,我们应该看到,随着2019年开始适合消费婴幼儿配方奶粉的人口数的剧烈下降,整个婴幼儿配方奶粉的市场规模的增长速度也是在明显下降的。也就是说抑制因素的作用力正在变得越来越强。

那么,在接下来的5年到10年内,这种趋势会如何演变呢?

二、中国婴幼儿配方奶粉市场规模的未来预测

客观来讲,要通过完全的量化数据来推断未来中国婴幼儿配方奶粉市场规模的走势,是非常困难的,甚至是不太现实的,因为我们实际很难用数据来评估上述增长因素具体所能起到的作用力到底有多大。所以下面我将通过定量分析与定性分析相结合的方法,来大致预判未来5到10年中国婴幼儿配方奶粉市场规模的走向。

一方面,首先来看增长因素(实际消费婴幼儿配方奶粉的人群比例和高端化需求趋势):基于基本的常识认知和直观体验感受,我认为这个增长因素的趋势在3到5年内是可以延续的,但是这种趋势作用力也有到达极限的那一天,保守估计5年后这种增长因素的作用力接近于0。

另一方面,再来看抑制因素(适合消费婴幼儿配方奶粉的人口数量),这个因素相对来说是比较容易量化的,虽然不一定精确,但也基本上可以算是模糊的正确。

紧随着国家开放二胎政策之后,2016年和2017年我国迎来了连续两年的生育高峰(2016年1889万人,2017年1770万人),然而在紧接下来的几年里,我国人口出生率呈逐年急剧下降之势,到2021年新生婴儿数仅为1062万人,人口出生率从2016年的13.57‰下降到2021年的7.52‰,我国居民的生育意愿明显下降。

为了便于统计分析,我们将22-34岁之间的女性人口数视为我国全部人口中的适育妇女数量,并且将之是作为一个总体,根据国际统计局公布的历年中国婴幼儿出生数量的数据(假设男女比例为51%:49%),再结合近几年的该人群的生育率数据及变化趋势,就可以计算出未来十年中国适合消费婴幼儿配方奶粉的人口数量:

注:上表中蓝色单元格内的数据是基于以下假设计算出来的:

假设2022年开始适育妇女生育率逐年按照2%的幅度下降,直至2026年下降到7%之后保持稳定。

从图表4可以看出,未来10年中国适合消费婴幼儿配方奶粉的人口数将持续下降,从2021年的37332947人下降到2031年的23230866,复合年化增长率为-4.63%。

综合来看,增长因素的动力预计5年内即2026年趋近于0,而抑制因素的作用力则将一直持续,并且没有减弱的迹象,所有我们大致可以得出以下模糊结论:

1. 中期短期而言,中国婴幼儿配方奶粉市场规模可能将持续缓慢增长,预计到2025年左右达到顶峰;

2. 长期来看,总体市场规模不容乐观,有可能2025年之后开始出现衰退,并且何时能够到达底部很难目测;

对于一个中长期市场规模不是很看好的行业企业,后续无论其股价如何涨跌,我是不会再加仓买入的,因我的时间精力有限,它不值得我长期跟踪研究,重仓它也无法让我安稳的睡好觉。对于已经持有的仓位,现在是否需要卖出,目前还无法得出结论,因为市场规模长期看可能萎缩这一不利因素,可能已经体现在这几个月持续暴跌的股价中,市场先生很多时候是癫狂的,很有可能矫枉过正。

下一篇,我将从竞争格局这个角度入手,来分析中国飞鹤在这样一个不是很好的行业大背景下,是否有长期持续逆势增长的可能。

精彩评论