2月24日,阿里如期发布最新季度财报,与大多数投资人重点关注阿里的营收增速降至10%、净利润下降75%、经调整EBITA下降27%不同,我最看重阿里在物流领域——菜鸟的进展。

说到底,消费者选择在哪里花钱,是在用脚为他们的生活投票,对于阿里全球12.8亿消费者来说,他们值得靠谱的物流履约。一个在全球不断提升的菜鸟物流,才能更好服务好全球商家,去满足消费者旺盛而丰富的需求。

本季度是阿里各业务板块升级后的首份财报,作为多元化治理结构下,阿里巴巴的物流基础设施、多引擎驱动增长的新引擎之一,菜鸟正在成为越来越重要的业务。

本次财报公布了更多详实的经营信息,我们不妨从菜鸟物流的财务数据、产业规划、业务进展、数智变革、想象空间等多个维度来一窥究竟。

数字背后的商业逻辑

财报显示,菜鸟物流季度营收为196亿元,同比增长23%。

若剔除公司内部关联交易,季度营收是130.78亿,所谓内部关联交易,是指菜鸟作为阿里业务单元之一,包括了天猫超市、天猫国际等自营业务提供仓储、配送收取的费用。而外部收入,主要来自大淘系商家、消费者、物流合作伙伴等使用菜鸟服务的费用,同时也包括跨境及全球服务中商家的服务费用等。

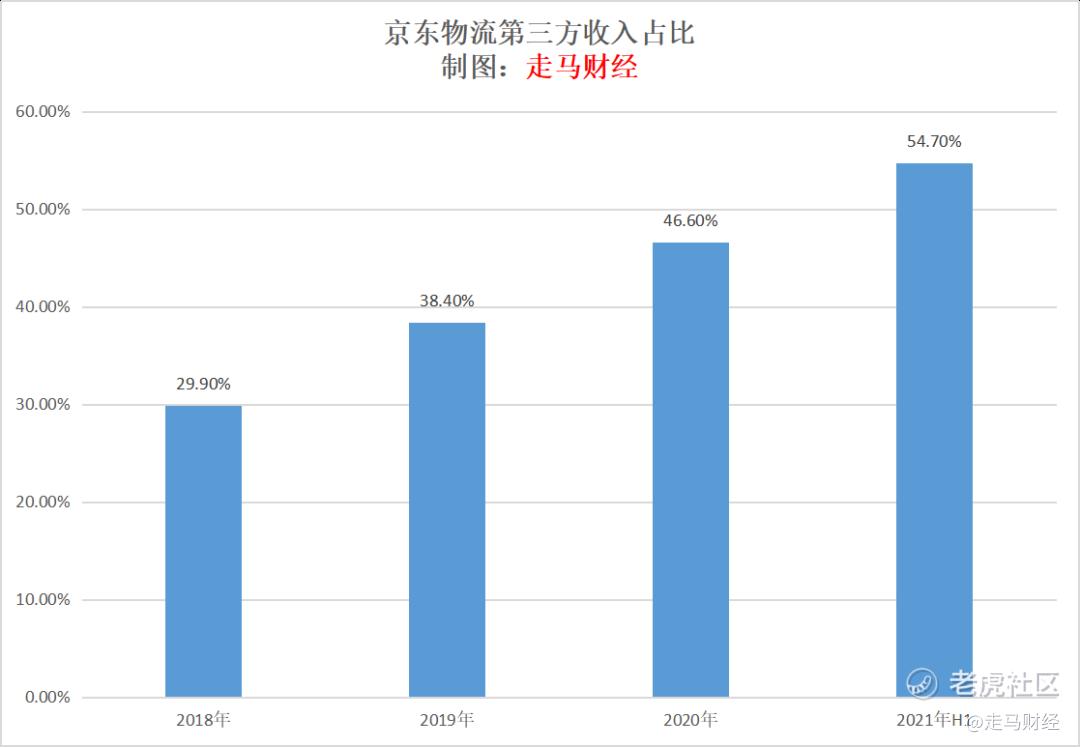

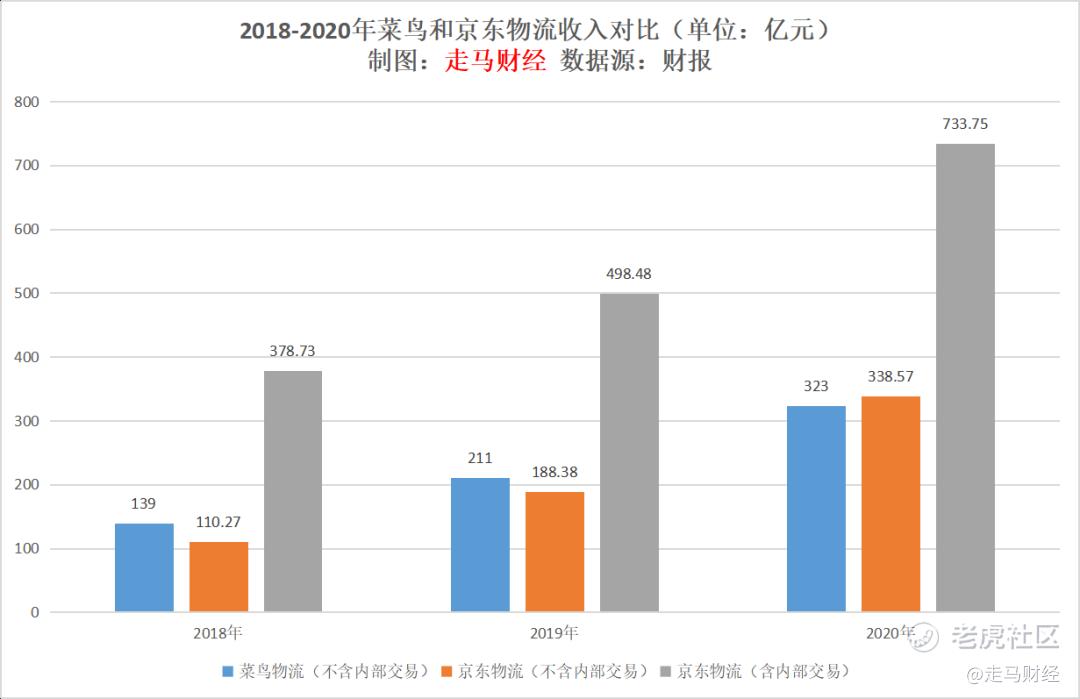

该季度,菜鸟来自外部的收入占总营收的67%,这一比例远高于同行京东物流。

2018-2020年,京东物流外部客户收入占比分别是29.9%、38.4%、46.6%,截止21年6月30日,这一数字达到54.7%。

外部客户收入占比,某种程度上意味着客户对公司自建物流服务的依赖度和认可度,在这方面,菜鸟多年来的物流投入获得优势。

按照剔除内部关联交易后的收入计算,菜鸟物流从2019年Q1的38.6亿元,增长到2021年Q4的130.78亿,整整翻了2倍多。以自然年计,2019年到2021年增长了1.1倍,两年CAGR达到45%。

根据财报,同期内阿里季度GMV处于个位数增长水平,无论是菜鸟营收23%的增速,还是两年CAGR的速度,都明确地说明了一点:商家正在加速选择菜鸟物流的服务,也得到消费者认可。

熟悉淘系购物的朋友都清楚,当猫超或者品牌商家商品页面出现绿色标志显示送达时间,表示系统会根据消费者收货地址,由菜鸟供应链自动匹配最近的仓库发货,确保配送时效最快、确定性最高。自然而然地,这类入了菜鸟仓的商品会更容易吸引消费者下单,也可以帮助商家提升竞争力。

正是因为菜鸟持续发力全球仓储物流和数智化建设——这部分能力区别于加盟制快递,在新赛道上开拓新空间。

背后清晰地显示出,通过多年聚焦产业化、全球化布局和数智化开拓,菜鸟能为产业链中的消费者、商家、合作伙伴创造价值,菜鸟在自建物流能力方面的长期耐心正在得到充分验证。

有些人对菜鸟的印象可能还停留在物流数字化平台的阶段,实际上菜鸟早已扎根物流产业,夯实自有物流能力。

为服务好国内和全球商家,菜鸟早已深入产业,布局全球化,在全球持续投入物流基础设施,让它可以做到一流的产业供应链,在国内,可为商家提供可靠的端到端供应链服务,为消费者提供高品质配送;在全球,可助力国际品牌进入中国市场和中国品牌出海全球卖货。

对于出海商家,菜鸟推出了“5美金10日达”服务,目前已经覆盖20多个国家,更进一步提升效率降低成本,推出“2美金20日达”服务。

同样得益于产地供应链优势,菜鸟国内物流在30多个制造业产业带建立了70多个产地仓,帮助工厂老板们产地直发,提供极致性价比的配送服务,并确保80%的产地仓订单全国48小时内送达。

无论是全球仓储供应链建设,还是产地仓建设,背后都有同一个逻辑:让仓库离消费者更近、离产地更近,并通过智能集单、订单预测减少货物的搬运次数、降低履约成本,提升履约时效。

产业带的产地仓就不用解释了,道理不言自明。

我们看看普通情形,在传统快递模式下,品牌商品从工厂到消费者手中的链条大体上如下:工厂到省代再到普通经销商(某些品牌可能层级更多),然后经由发件快递网点取件,装车后在快递公司各省的转运中心装卸,根据目的地集单,到市级转运中心再装卸一次,再根据县镇级目的地集单,最后再派送到消费者所在地。这种模式下,且不说上游的工厂到经销商几经周折,经由快递公司又需要装卸、集单几次,时效很难提升,搬运的费用损耗也很难改变。菜鸟的仓配基础设施+订单预测系统,可以让品牌方直接将货物提前放进全国各大中心仓,并进一步分派到离消费者最近的城市仓。不仅时效优势明显,在工厂到中心仓、中心仓到城市仓都可以做到商品批量运输,相当于在搬运次数、距离方面节省了成本之后,还能在规模效应、减少拆装方面进一步节约成本。

对于产业链各方来说,菜鸟的覆盖范围越广、网点越多、服务成本越低、配送时效越快,则商家和物流合作伙伴越划算、消费者越离不开。

不仅菜鸟在物流能力方面的不断推进,最新消息显示,阿里也将进一步布局直营业务,即将推出的“猫享”业务与“猫超”相比,可能更偏向3C数码品类。

比肩三大国际物流巨头

财报显示,本季度内菜鸟国际物流的日均包裹量已经达到500万。500万的日均国际包裹量,已经超过了联邦快递(Fedex)和DHL,逼近全球第一大快递公司UPS,这让菜鸟跻身四大国际物流之一。

本季度,比利时列日、马来西亚吉隆坡eHub投产运营,菜鸟在全球已布局6大智慧物流枢纽。财报还显示,本季度,菜鸟在欧洲新启用4个海外分拨中心,累计投产7个,菜鸟还在欧洲搭建卡车网络,强化物流履约能力。

在西班牙一些社区,让人吐槽的末端服务迎来了新变化。一位留学生发现,购买来自中国商品后,在家楼下的文具店就可以取快递了:这里新安装了菜鸟智能柜,正在海外带来新体验——在西班牙、法国、俄罗斯、波兰等地,菜鸟已投入5000多组自提柜。

当前,菜鸟物流员工分布在全球19个国家和地区,直接运营的跨境仓库超300万平方米,搭建起全球海陆空立体干线,包括月均240多架包机。

在国际化方面,菜鸟遵循了同样一套逻辑:大量建仓、分拨中心、菜鸟智能货柜,减少货物搬运次数,降低成本,提升履约效率。

随着“点线面”方式在全球建设、运营物流基础设施,菜鸟物流“结硬寨”的方式,大大提升了包裹物流时效,同时大大降低了履约成本。

让更多中小商家参与全球贸易

如果说电商是一项伟大的发明——让经商的门槛大大降低,那么现代化物流是确保这一切发生的关键因素之一,商家可以聚焦于提供优质商品,其他的事情交给物流供应商。

尤其是国际贸易领域,货物周转时间长、成本高,中小商家基本上被排除在外。而今,像菜鸟这样的物流公司,为更多中小商家参与全球贸易提供了绝佳的机会。

在这之前,要从事国际贸易,你要么从事批发业务——这需要强大的工厂资源,且面对非常高的不确定性,一旦有损失就不是小数目;要么通过传统的跨国快递巨头,比如前面提及的FedEx、DHL、UPS等等,但是他们的价格普遍非常昂贵,将绝大多数中小商家排除在了门外;要么通过国际邮递系统,缺陷是时效漫长,且面临较高的丢失、破损率。

上面两张图分别是顺丰国际和国际邮递的寄件费用,重量1公斤,从北京发往加拿大,顺丰的时效预估是8-12天,价格高得惊人;国际邮递虽然便宜些,但是不支持时效查询,且无论哪种价格,都相当昂贵,更不用提动不动就是20美金以上起步价的国际快递了。

菜鸟“5美金10日达”“2美金20日达”,“一杯咖啡钱送全球”的能力,将国际物流的费用门槛拉下来一大截,这会大大促进线上国际零售和出口的活跃度,更多的中小企业可以参与其中,订单的增长又可能进一步降低物流的成本。

之所以能做到极致性价比,源于上述菜鸟在eHub数字贸易枢纽、跨境仓库、保税仓、国际分拨中心、全球干线、智能快递柜等重基础设施方面的持续投入,也源于菜鸟在数字化建设方面的不懈坚持,同时也离不开中国产业链的优势。比如中国服装、鞋帽、婚纱等品类原产地往往集中在某些城市,这给了源头集单降低成本很大的优势。

菜鸟典型自主运营服务还包括进口物流方面。以设立于国内30多个口岸的菜鸟保税仓和中心仓为依托,菜鸟通过这些关键设施的建设和运营,为海外品牌提供极具性价比的端到端进口供应链服务,帮助他们进入高水平开放的中国市场。

下一代物流产业互联网

菜鸟与生俱来带有数字化优势,经过8年多努力、开拓和积累,持续引领行业数智化。

比如帮助供货商从库存管理到发货到物流追踪一部手机全搞定,这背后是从揽收、集货、干线、转运、分销的端到端数智供应链能力在发挥作用。

比如双十一期间,遍布全国200多所高校的350多台无人物流配送车完成了200多万笔订单的终端配送,这是无人驾驶、智能路线规划、机器远程操控、障碍识别等一系列科技投入的结果。

而原产地集单统配、生产流程与物流流程无缝衔接实现0库存、多种柔性自动化微型设备提升仓内效率都是长期微创新带来的成果。

目前全球数得上来的物流供应链选手,无外乎FedEx、DHL、UPS等传统快递巨头,以及亚马逊、京东物流、顺丰。

FedEx、DHL、UPS以及顺丰国际某种程度上是相似的,他们在物流配送、智能调拨、仓储建设和管理、全球通关、干线网络以及货物管理方面积累了深厚的护城河,但也有其短板。

一是他们都缺乏商流和物流的协同,这就使得他们在提供服务的时候是相对被动的,需要商家提供指引,而亚马逊、菜鸟和京东物流却可以反过来服务商家,因为他们有效预测商品销售趋势、货物库存趋势,他们里商家和消费者都更近,这是传统物流巨头无法逾越的天然鸿沟。

二是他们在数字化方面,跟菜鸟、亚马逊也无法比较,后者是天生的产业互联网公司,这一点也是客观存在的差距。

相对于亚马逊物流,菜鸟同样具备成本优势,这是由中国整个产业链和人力的成本优势决定的。

相对于京东物流,菜鸟的优势可能有三点:更好的数智化能力、国际化优势和更庞大的商家供应链支撑。

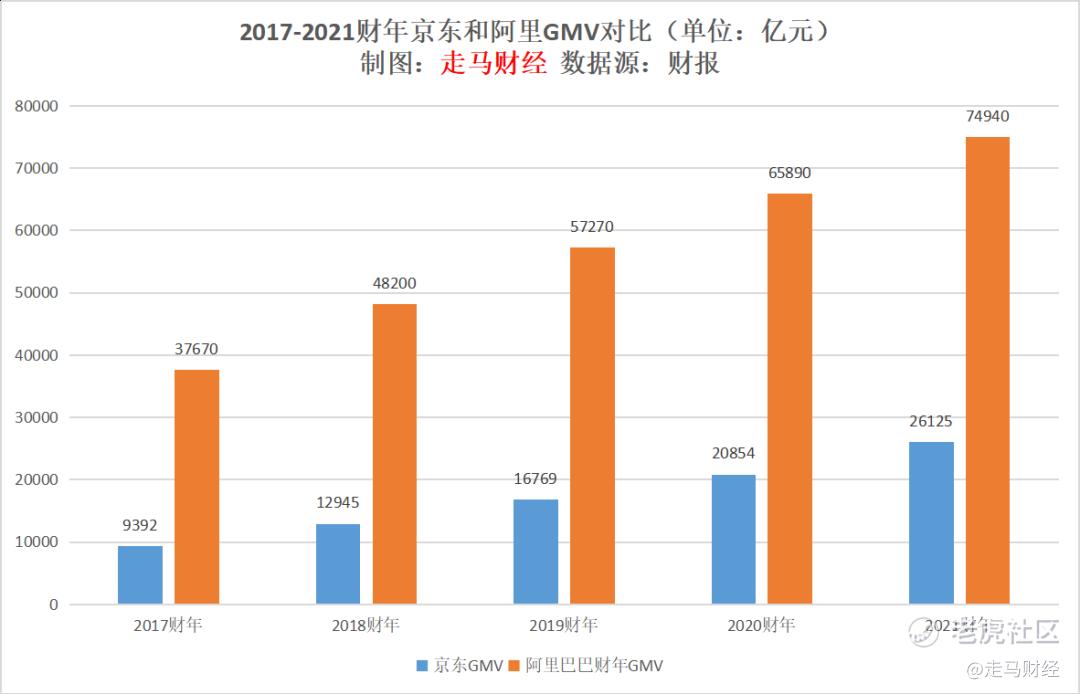

阿里的国内GMV基本上是京东的三倍多,而且实际上阿里GMV的统计口径比京东更严格,这意味着阿里的交易额规模比京东数据看上去的大更多。

再考虑到阿里平台的客单价小于京东,前者客单价大约130左右,后者估计在300左右,这意味着阿里的订单量实际上有京东的7倍以上。

菜鸟的外部客户收入占比较京东物流胜出,这可能意味着,即便是就国内物流业务而言,菜鸟的业务潜力也非常非常大,目前还处于早期的阶段。

更何况,菜鸟更突出的优势还在海外业务,据2021年底阿里投资者日分享,按地理区域划分,菜鸟的国际业务收入增速更快,对总收入的贡献约为57%。

目前阿里有12.8亿全球消费者,其中国内9.79亿,海外有3.01亿来自海外。国内用户已经接近极限,未来增长潜力在海外,要达到20亿消费者的目标,海外还有很长的路和空间,这也是菜鸟物流漫长的增长旅途的一部分。

回到数据,菜鸟最新季度的经调整EBITA为亏损9200万元,亏损率缩小到1%,离规模化盈利已经一步之遥。

我对菜鸟充满信心的根本原因是:它不仅通过更高时效和确定性赢得消费者的心,而且通过自有物流能力建设提升转化率、商品综合竞争力、帮助商家降本提效赢得品牌方的心,同时它在产业链中创造的是创新增量价值——这打开的是一个充满想象力的未来空间。$阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$ $京东物流(02618)$

精彩评论