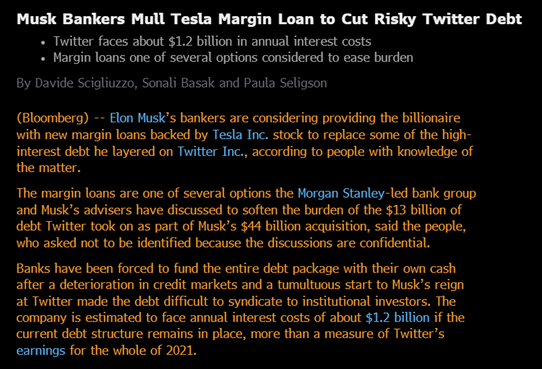

昨天晚些时候彭博发了这么一个消息,马斯克购买推特后面的银行财团(MS为首),正在考虑把马斯克的贷款给替换了,原来的利息太高。这样做的好处,是可以减少马斯克的负担。$摩根士丹利(MS)$ $特斯拉(TSLA)$ $Twitter(TWTR)$

这个新闻表面上看上去平平无奇,但是逻辑上却非常不对。银行不就靠着收利息赚钱吗,收的利息越高越好,什么时候突然想到为客户减轻负担,让自己少赚钱?下图是新闻截图。

根据这个新闻,马斯克现在每年的利息支出就是$12亿,这个比我之前的估计还多了$2亿。推特在马斯克手上就是个烫手的山芋,可以让世界首富变成世界首负。下面是我之前对推特收购案中的贷款的评论。

“马斯克一直对11月初卖股没有评论,也就暗示了他可能还会卖股。除了这些可能要退回的外国资金,马斯克收购中还有$130亿银行资金需要偿还,这是大头。目前美国的利率高企,所以这些贷款的年利息就会高达$10亿,再加上推特本身又是个赔钱的公司,所以马斯克现在拿着推特非常难受。屋漏偏逢连夜雨,广告商现在还纷纷退出推特,马斯克裁码农就能解决问题?应该是把问题越搞越大。”

现在回到核心问题,为什么MS要主动帮客户提出减轻利息支出?而且从彭博的新闻来看,MS的态度比马斯克更积极,更想推动给贷款降利息的工作,特别是去置换那部分没有抵押的贷款($30亿)。(The discussions have so far focused on how to replace $3 billion of unsecured debt on which Twitter pays an interest rate of 11.75%)。

一切都很反常,银行想为了客户降息,客户却不着急(不然这事儿也用不着曝光,很快双方就应该定了)。我能想到的一个合理解释是这样——

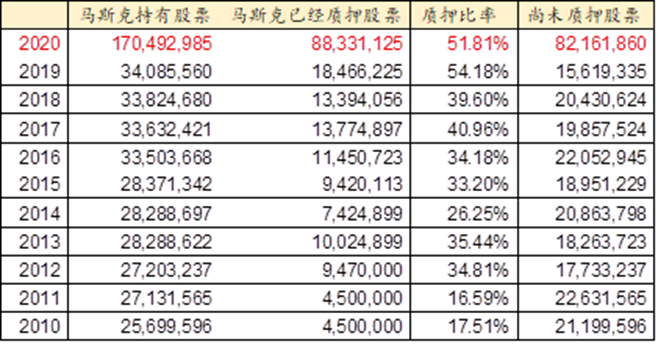

马斯克的特斯拉股票质押率非常高,下表是之前的统计。MS和他的关系最好,所以很有可能这些股票的绝大部分都在MS。根据当前股价来看(每股$170,2020年等同于每股$510),他2020年就质押了大约$450亿,考虑到之前的股价更高,实际套现金额说不定更高,这是个非常大的数字。

现在特斯拉股价已经回撤了50%,按照规定,MS必须要马斯克质押更多股票或者是让马斯克还钱。但MS接受的特斯拉股票质押可能已经太多,风控部门已经不允许马斯克继续质押股票了(想想当年乐视老板质押的股票),所以只能让马斯克还钱。但是马斯克现在是没钱的,要还钱就只能大量卖股票,而卖股票对于MS来说就是快速死亡,会触发一系列Margin Call。

所以MS现在和马斯克绑定到一条船上了,这件事情对于MS非常不好。MS现在只能祈求马斯克自己能够度过难关,特斯拉股价能够挺住,不然风控到了最后肯定会要求清仓。现在唯一能够帮助马斯克的,就是帮他债务负担减轻一点。MS要想办法,把那笔没有抵押的$30亿换成有抵押的$30亿,至少在极端情况下,有些资产可以追溯回来。现在这件事没谈下来,可能就是马斯克不同意用资产去质押贷款,即使利息便宜一些,死猪不怕开水烫的样子。

MS麻烦大了。

精彩评论