1月25号盘后$特斯拉(TSLA)$ 公布了2022年四季度财报,营收243.18亿美元和净利润36.87亿美元,整体还是超预期。营收和我在年前17号估算的非常接近了,只相差了0.24亿美元,净利润超我之前的预期1.24亿美元,说明特斯拉在成本控制方面相对还是有不少进步。不过毕竟Q4交付量的数据1月初就出来了,市场其实对特斯拉的财报数据估算得相差不大。所以对我来说这份财报结果并不是重点,重点是要看清2023年及以后特斯拉的增长如何,这个才是决定了特斯拉应该给什么样的估值。

之前特斯拉大跌之际我写的2篇关于特斯拉抄底和Q4财报预测的文章链接:

下面还是先看看特斯拉财报数据。

一、财报整体情况

1. 营收方面

特斯拉四季度营收243.18亿美元,同比增长38.5%,增速较之前几个季度有所放缓,但还是接近了40%的增速,按特斯拉当前的估值这个增速也算不错了,重点是后面能否维持在30%的水平。另外软件服务和储能的收入加起来也有30亿了,增速超过60%,新能源汽车是基本盘,但是特斯拉对自己定位可不仅仅是一家造车公司,在能源,AI智能化方面,这些都可能是未来特斯拉新的业绩增长点,毕竟随着新能源汽车渗透率越来越高,销量迟早会跟燃油车一样增速放缓甚至下跌时候。

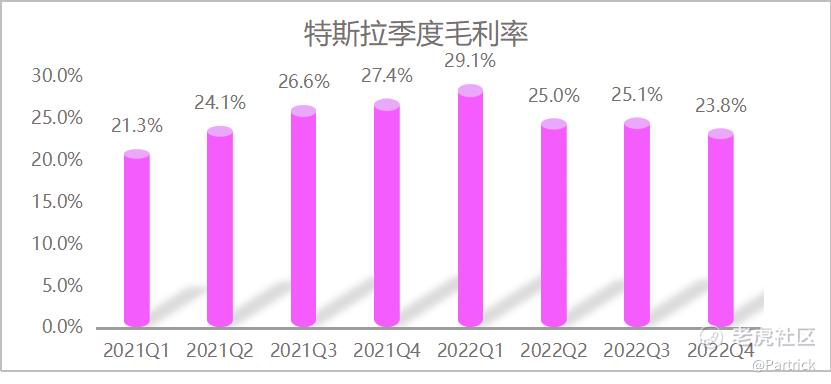

特斯拉四季度整体毛利率23.8%,较去年同期下滑3.6%,这个是整个财报里面相对比较差的一个数据,虽然10月份特斯拉也进行了一次降价,但四季度的车单价同比去年是略有上升的。不过这个毛利率在新能源车企里面已经是遥遥领先,也因为如此特斯拉今年也开始打起了价格战,以价换量,所以一季度的毛利率仍然会下降,但是要关注最后销售额的增长情况。

特斯拉四季度净利润为36.9亿美元,同比增长59%,环比增长12%。作为这么大的体量,而且只有30多倍的估值,这个增速算不错了。特斯拉2022年全年净利润125.6亿美元,这仅仅是一年的,大部分新能源车企还在大幅度亏损,这也是特斯拉有资本打价格战的原因,23年新能源车企行业竞争会越来越激烈,特别是纯电的,但是特斯拉已经是提前胜出的一方。

4. 费用方面

特斯拉四季度总费用为18.8亿美元,同比下降15.8%,研发费用增长9.5%,但销售行政费用减少了31.1%。说明特斯拉费用控制得还是不错,这也是特斯拉应收增长38%,净利润可以增长58%的原因。至于销售行政费用能这么少,也侧面体现了特斯拉的品牌优势,没有广告费用,品牌就是最大的广告。

5. 2023年指引

特斯拉财报并未透露太多23年的财报指引,但说了下23年预计交付新能源汽车180万量,按180万算增长率达37%。如果能达标,特斯拉的的营收增速预计还能在30%以上,净利润增速预计在40%以上,还可以算是高增长的企业。而且这些是没有算新业务的情况下。另外也说了下23年预计毛利率会在20%左右。

二、个人对特斯拉看法

1. 当前的特斯拉的如何

特斯拉已经稳定盈利了,我们先直接按PE看看当前估值,如下表所示。不过随着最近特斯拉股价反弹(我之前写特斯拉文章时候股价只有110左右),PE已经由之前最低25反弹到37,不过以2022年全年的利润增速来看,PEG只有0.3,这个是严重低估水平。考虑到2021年基数比较低,增速比较快,直接根据2023年特斯拉180万年交付量目标,对应40%净利润增速去算,对应150的股价算出来的PEG也只有0.9,说明150特斯拉也仍然算便宜。至于多少算不便宜,这个还是要看特斯拉明年的利润增速以及未来新业务的发展情况,因为22年特斯拉的单季净利润基本在30亿美元以上,算是比较高的基数了,23年特斯拉大幅降价对毛利一定会有影响,以价换量的效果还要再观察。

2. 特斯拉未来如何

对于特斯拉的未来,我之前文章也提到过一些。整个电动车行业2020年百花齐放,高速增长的时期已经过去了,也就是beta行情很难再有了,但是新能源汽车替换燃油车又是大势所趋,在这个竞争中有企业会倒,有企业会进一步强大,所以我们要转向个股α行情。对于特斯拉我觉得首先肯定是充满挑战的,尤其是中国区面临的竞争,但是特斯拉面临的问题其实又不是那么致命的问题,不像蔚来小鹏都还要去考虑能不能活下去。这么多年仅仅靠2款车型特斯拉就占领全球市场,特斯拉的品牌效应一直在,未来如果有新的车型,比如对标理想SUV的车型,我觉得选择特斯拉的会更多。

另外特斯拉的未来还有电动皮卡Cybertruck,电动大卡车,FSD,储能,甚至是人形机器人等等,这些目前看都是比较有希望,而且特斯拉已经有源源不断的利润去支撑他们研发,这些领域再往未来看,又极有可能成为特斯拉新的增长点。

所以我个人认为特斯拉基本面问题不大,不太可能跌破100,而且是迟早会涨上去。对比下腾讯和特斯拉,腾讯之前也大跌74%,目前底部已经翻倍。对腾讯来说整数200是历史大底,对特斯拉来说我觉整数100是历史大底,主要没有突发大意外,未来如果腾讯和特斯拉再来到200和100的位置,那么就是市场给大家送钱的时候!下面这张图我之前发过,这里再发一次,特斯拉是具有弹性的网球,还是一砸就碎的鸡蛋,我相信已经有答案了!

$Direxion Daily TSLA Bull 1.5X Shares(TSLL)$ $特斯拉(TSLA)$

恭喜你找到老虎卡片,在本帖下方留言“恭喜发财”即可获赠10虎币,全部找到并集齐的虎友可以额外获得50虎币。

此外第一个在本帖下方留言“恭喜发财”的虎友可获赠小虎周边一个。

详情请点击:【春节大放送】恭喜发财,利是逗来

精彩评论