致投资者的信

2022年年度投资回顾与未来展望

投资总监:钟兆民

投资经理:张 晔

尊敬的各位投资人:

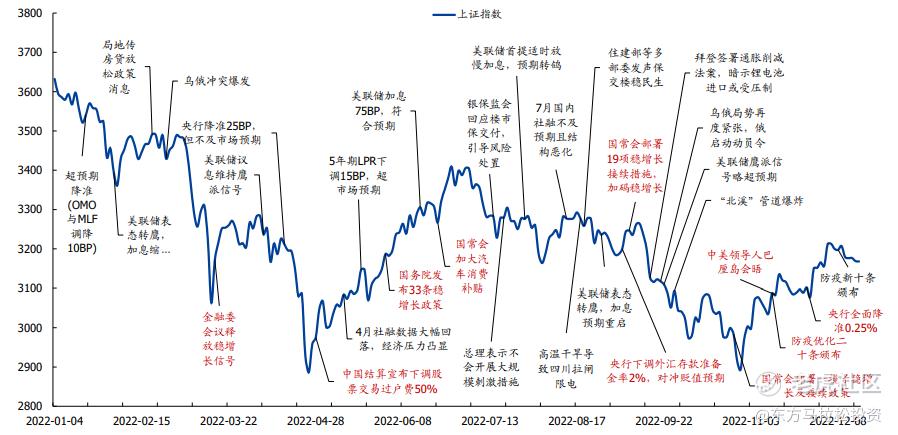

2022年是波澜壮阔的一年,可能是疫情三年以来,经济和股票市场最动荡的一年。

回顾 2022 年,我们见证了俄乌冲突以及背后的地缘政治剧变。全球主要经济体经历高通胀,与之相伴的是美联储的加息周期开启,且加息节奏之快超越过去三十年,全球主要的股票债券和汇率都经历巨大波动。中国虽然没有通胀的威胁,但是国内疫情反复、地产信贷风险、稳增长不及预期等多重压力之下,A 股全年也有明显下跌。而港股作为离岸市场的波动更大,一度跌至2008年金融危机的水位,连美国纳斯达克指数也下跌 33.1%。

在过去的一年中,虽然我们有一定回撤,但是我们也有明显的超额收益,整体跑赢了沪深300,而且整体组合的稳定性也有明显改进:

当年初俄乌战争、全球恐慌期间,我们配置了一部分上游煤炭石油等抗通胀、高分红的龙头资源类公司;

当9月港股市场的恐慌性抛售期间,我们保持稳定心态,继续持有手中的优质龙头公司,同时也积极在市场发声;

在10月国家对地产行业救助政策迭出期间,我们也积极把握机会,适度配置了地产产业链相关公司。

展望2023年,我们会更加乐观。目前压制市场的核心因素都有了明显改善,美联储加息节奏预期放缓,中美达成中概审计监管合作,港股和中概互联网龙头公司的整体流动性问题将改善。2023 年中国经济有望温和复苏,一方面随着疫情的影响逐步减弱,经济将逐步见底回升,另一方面,稳增长政策信号仍强,同样助力经济修复。

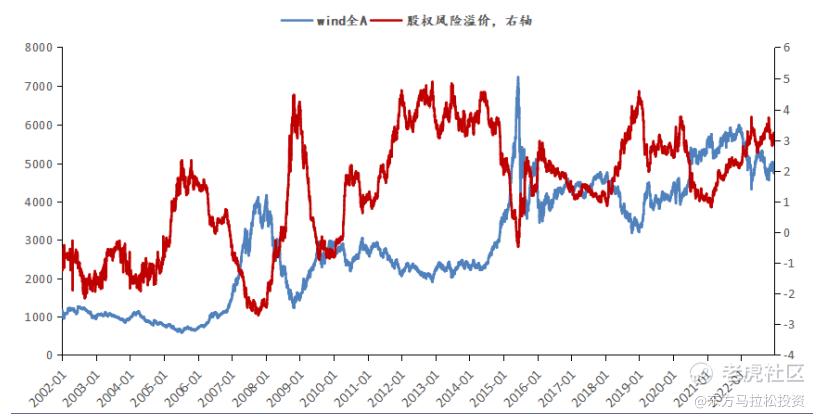

当前A股和港股的股权风险溢价率处在高位区间,意味着相较于债券资产,权益资产更具有吸引力。从过去十年的历史区间来看,当前股权风险溢价率显示权益资产已具有非常可靠的安全边际,权益资产机会远远大于风险。

我们对以下行业最为看好:

首先,我们看好国内互联网平台公司的进一步发展:

一方面,国内的互联网龙头公司依然处于估值的历史低位,2023年迎来流动性+平台经济、数字内容监管+基本面三重改善,同时我们也看好国内龙头企业的出海规划,同时对AI、VR等下一代产品的创新周期保持乐观。

从监管政策来看,去年开始国内定调支持平台经济健康,转向常态化监管,互联网金融行业的整改力度和内容监管(如游戏版号)的进展也都优于市场预期。互联网平台整体看风险逐渐出清,二季度的盈利底基本确认,主要公司收入增速在三季度回暖。通过收缩非核心业务+控制成本费用,各互联网公司三季度开始利润率环比向上。2023年,随着防疫政策的改变,互联网平台的广告、电商、生活服务、支付、云计算业务、线下广告、电影等线下娱乐将迎来改善。

国内生活服务等细分赛道渗透率的提升仍有空间,疫情催化下,外卖、即时零售等行业的线上化率还在稳步提升,龙头企业的竞争优势也更加明显。而游戏、电商、短视频等行业龙头在海外市场也有了明显的突破。当下互联网增长最大的看点还是国内龙头企业的出海计划,目前国内的短视频和游戏出海已经颇具规模,而且电商龙头凭借供应链优势也开始在北美主要市场取得突破。

游戏行业在2023年也会迎来改善,版号监管常态化基本确立,国内手游头部公司也顺利获得版号,在沉寂一年之后,多款重磅新游戏陆续开始投放,预计国内手游厂商在2023年无论是国内还是海外市场的景气度均有回升。长期看,游戏在数字孪生、人工智能、AIGC、VRAR等推动下有望迎来新一轮创新周期。硬件设备端,VR迎来新一轮新品期,技术升级有效优化用户体验;23年苹果的VR/MR新品值得期待。

其次,我们看好消费的整体复兴,尤其是与地产链和出行链相关的大消费行业:

2023年国内对疫情的管控已经发生转变,在短期冲击之后,人口流动预计会回到之前的正常水平。过去三年线下消费场景始终受到限制,对消费形成较大拖累,而这一困境在2023年会有明显改善。

参考海外经验,在防疫政策调整优化、疫情高峰平稳度过后,人口流动将逐步恢复正常化,生产和生活秩序将逐步恢复正常,经济将进入修复通道。其中,消费复苏将明显提速。前期由于场景受限而被压抑的消费需求,或将迎来一定幅度的反弹,尤其是接触性消费如餐饮、生活服务、旅游出行等行为。过去三年间,由于居民的收入预期走低,居民对未来的不确定性增强,居民储蓄倾向提高,居民储蓄率中枢在持续走高,这些超额储蓄或为 23 年消费打开空间。

第三,我们看好以高端制造、新能源、芯片和军工装备为代表的硬科技领域:

二十大报道和2022年中央经济工作会议都强调了加快建设现代化产业体系,产业政策要发展和安全并举,科技政策要聚焦科技自立自强,传统行业改造升级和战略性新兴产业培育壮大。以高端制造、新能源、芯片行业等硬科技领域更加受到到市场关注。

过去3年疫情带来了较大的外部变化,但是穿越短期的波动,在市场中其实我们更需要用长期视角来审视自己的投资组合,在变化中寻找不变的因子。因为思考长期的因素反而会更加简单,也会给我们带来更高的复合回报率。

虽然外部的宏观变化对股价的波动有影响,但是长期来看,决定股票价格的依然是企业本身的运营情况和盈利水平。我们审视自己的投资组合中大多数公司,在这三年的风雨波折之中,整体竞争力其实更强了,很多行业龙头的护城河其实也更深了。相信在2023年,随着权益市场的平稳发展和社会的重新开放,我们的投资组合能给大家带来更多的惊喜。

再次感谢大家在国内外异常艰难的形势下, 依然对我们团队的信任和支持,我们唯有更加努力,才对得起大家沉甸甸的托付!(完)

免责声明:本文所刊载内容仅供参考,不作为预测、研究、宣传材料或投资建议。本文所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证和承诺这些数据、信息、资料等内容的原创性、真实性、准确性、时效性和完整性,亦不会为其承担任何责任。市场有风险,投资需谨慎。读者不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。本公众号所刊载内容可能包含某些前瞻性陈述,前瞻性陈述具有一定不确定性。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。

东方马拉松公司简介

深圳市东方马拉松投资管理有限公司核心团队组建于2004年,是中国本土价值投资领域较早的探索者和实践者。经过十余年的发展,公司聚集了一批有实业工作背景和丰富投资经验的投资研究人员,形成了一套相对完整、成熟的价值投资体系。团队对行业有深刻的理解,擅长全产业链深度研究。公司总部位于深圳,在上海设立办公地点,且公司股东在香港注册资产管理公司,持有香港证监会资产管理类第九号牌照。公司核心投资研究团队人员具备十五年以上的专业经验,为投资者提供长期的专业投资服务。

精彩评论