洪灏,CFA

- 结售汇顺差同比增长位于数据历史新低,贸易盈余目前并未完全转化为人民币流动性,但此本币流动性转化不日将至。这个现象阐释了2022年创纪录的贸易盈余和股市的分道扬镳,也为未来市场的修复埋下了流动性的伏笔。

- 人民币隐含波动率和交易员的美元仓位水平尚未有强烈的交易信号,而北向买盘在近期止步不前。经济复苏的图景正渐次展开。稍安勿躁,静待时机。

贸易与股市的脱钩

中国经济周期性复苏的图景正渐次展开。高频数据显示,大城市拥堵延时和地铁客流已回升至近常态水平。一线城市的二手房交易反弹强劲。然而,在社交媒体风靡盛行的时代,二手房市场的形势缺乏客观的评估。毕竟,二手房交易对经济增长的贡献远不及新房。

话虽如此,作为复苏阵营的一员,我们对这般凿凿可据的数据依然喜闻乐见。然而,去年10月底以来浩浩汤汤的市场复苏开始停滞不前,大盘甚至于上周五午盘交易中诡秘莫测地回吐了当日早盘的涨幅。

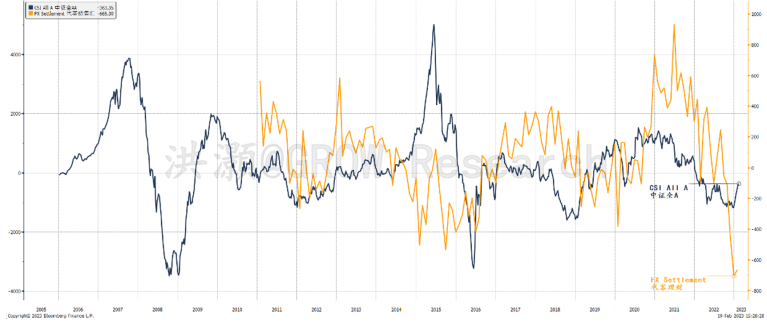

这种戏剧性的盘中逆转往往会招致交易员们对其成因徒劳的猜测。相反,我们转而从中国的外部账户中探寻蛛丝马迹。随着一月代客结售汇数据的公布,我们注意到,新增结售汇正处于整个数据历史的最低点(图表1)。

图表1: 结售汇顺差增长正处于历史最低点。这是一个逆向指标。

这些数据表明,尽管外贸态势去年如火如荼,银行客户的人民币结汇顺差却依然不温不火。也就是说,中国去年创纪录的贸易余额所累积的外汇尚未完全转化为人民币流动性。在某种程度上,该数据有力解释了,缘何外储在2022年并未随着中国史无前例的出口和经常账户盈余而水涨船高。故此,中国的贸易余额与中国股市表现脱钩(图表2)。

图表2: 股市与创纪录的贸易盈余脱钩。

资料来源: 彭博,思睿研究

尽管如此,创纪录低的新增外汇结算顺差意味着,未来数月里人民币流动性的增长不日将至,因为银行客户将所持美元出售给商业银行并购入人民币,然后通过投资或支出把这些结汇而来的人民币投入经济流通中。随着人民币买盘增加,人民币理应走强。汇率市场往往价格动量的效应显著。故此,人民币走强可以形成良性循环,为复苏预期的进一步修复提供一臂之力。这个逻辑与我们对于今年的展望不谋而合——即中国经济正处于寻底过程中,而其复苏进程方兴未艾。

当然,有人可能会反驳说,若中国经济复苏顿足不前,外汇结算顺差的增长可能会更甚一步下探。但重若千钧的政策支持业已出台,并且尚有更多政策将纷至沓来,复苏的早期迹象已然显现,而诸如我们持续追踪的一系列领先指标,比如我们专有的EYBY指标等,都显示着持续改善的势头。目前看来,押注于经济最终复苏的胜算更大。

但市场涨势持续停滞不前

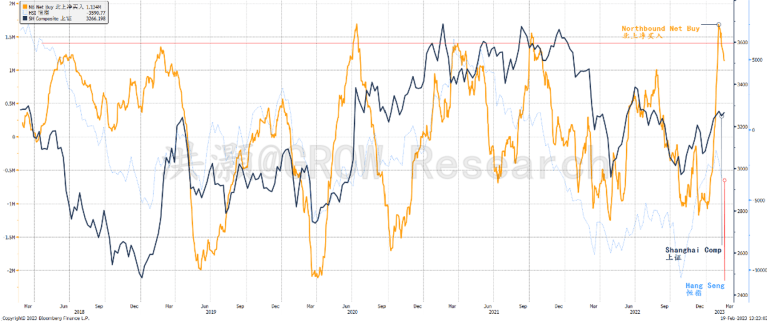

尽管在更长的交易时间窗口中,经济复苏前景可期,但短期的现实却是市场涨势继续停滞不前,这种阻力很可能是技术原因所致。譬如,北向买盘似乎有些兵疲马困,而之前市场的涨幅似乎也在南水当前类似的水平上止步停足(图表3)。

图表3: 北向买盘短期似乎有些兵疲马困。

在翘首以待经济复苏得到数据的进一步佐证之时,交易员往往会暂时偃旗息鼓,获利了结。日趋胶着的地缘政治局势,以及全面注册制下股票发行制度对二级市场流动性影响几何的隐忧,令在岸和离岸市场继续遇阻。

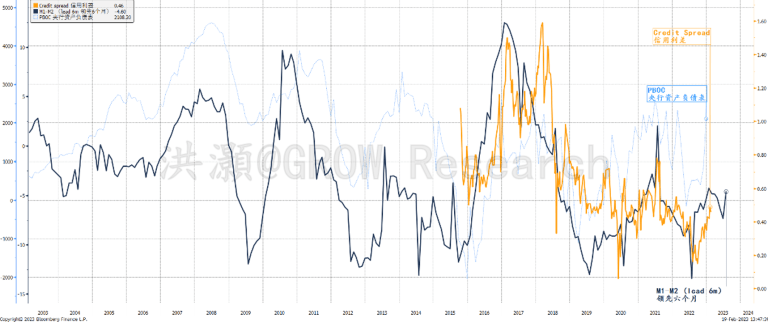

这种交易上的迟疑不决也体现在债券的信用利差。由于其避险安全性,债券的价格依然不菲,并且需求旺盛,这表明市场的风险偏好依然偏疲软。从历史上看,M1和M2增速间的差距往往会领先于信用利差约两个季度,并与中国央行资产负债表的扩张高度相关(图表4)。

目前,狭义、广义货币供应增速的差距仍低于历史平均水平,且略为负值,表明央行的高能货币的供应尚未完全转化为信贷扩张。而更多的信贷扩张理应于未来数月内接踵而至。中国央行余额的变动也印证了我们的这一推测。

图表4: 信用利差表明风险偏好尚未完全修复。

人民币是关键所在

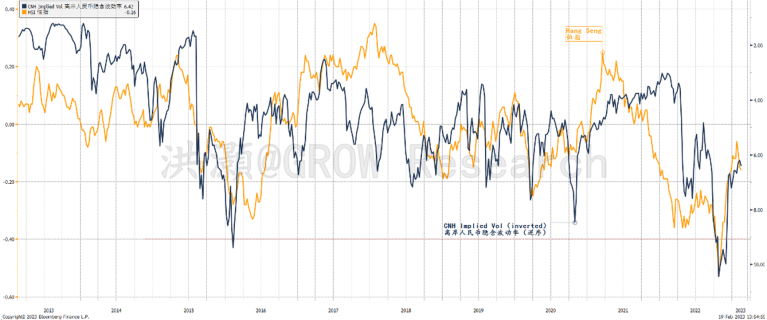

2022年,国际外汇市场于近年来最汹涌的惊涛骇浪间渡尽劫波。全球主要货币都历经了史诗级的震荡。在前文里,我们探讨了代客结汇顺差的增长是人民币在去年强势的外贸条件下却表现疲弱的原因之一。随着经济复苏渐次展开,预期将逐步修复,结汇顺差的增长将从历史低点回升。与此同时,我们注意到离岸人民币隐含波动率随着港股市场的复苏而开始归于平静(图表5)。

图表5: 离岸人民币隐含波动率已经从极高水平恢复至中性。

随着银行客户或交易员对人民币的购入量与日俱增,人民币理应走强,人民币波动率将会继续下降,形成如我们在报告前文所提出的良性循环。我们注意到,在人民币这波修复之前,人民币隐含波动率已经飙升至较2015年和2016年初更高的水平。彼时,中国股市泡沫破灭后,外储大幅减少(图表5)。

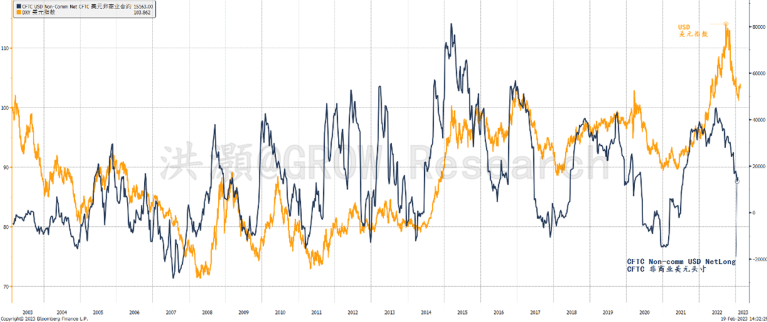

与此同时,自2022年底以来,作为人民币主要交易对手的美元已然从近几十年来的高位一路走软。而美元非商业头寸已经被削减至中性水平——这是一个模棱两可的交易信号。话虽如此,随着美联储的政策决议渐行渐近,以及日本央行的换帅,国际外汇市场的潜在波动率很可能将不期而至。

图表6:美元非商业头寸已经被削减至中性水平。

结论

高频数据显示,中国经济复苏的蓝图正渐次展开。但我们提示不宜过度解读二手房市场的回暖。二手房是沉没成本,一手房的转好方胜一筹。

代客结汇顺差的增长跌至历史新低,在一定程度上解释了为什么在2022年,破纪录的外贸和经常账户盈余却未能转化为人民币的强势和股市上涨的动力。然而,随着中国央行资产负债表的扩张,以及随之而来的预期和基本面修复,人民币的强势只会迟到,不会缺席。

人民币波动率的平复和美元头寸降至中性均为中性的交易信号,北向买盘在短期停滞。交易员们暂时偃兵息甲,获利了结,重振旗鼓有待时日。

洪灏,CFA

精彩评论