编者按:去年我们重点突出“大变局”,而今年则强调“小九九”——在经历过去几个季度波澜壮阔的股债汇商大联动之后,不能指着老剧本继续演绎,今年之后的发财重点在中小盘的细分板块,毕竟宏观交易不可能年年季季吃大席,在更漫长的岁月中,宏观分析是一种风险管理的依据;而多种宏观现象在特定微观细分资产上的投影,则是最容易在“没有宏观”的寂寞岁月中,做出不凡业绩的道场。

美国金融市场,脱离了危险区

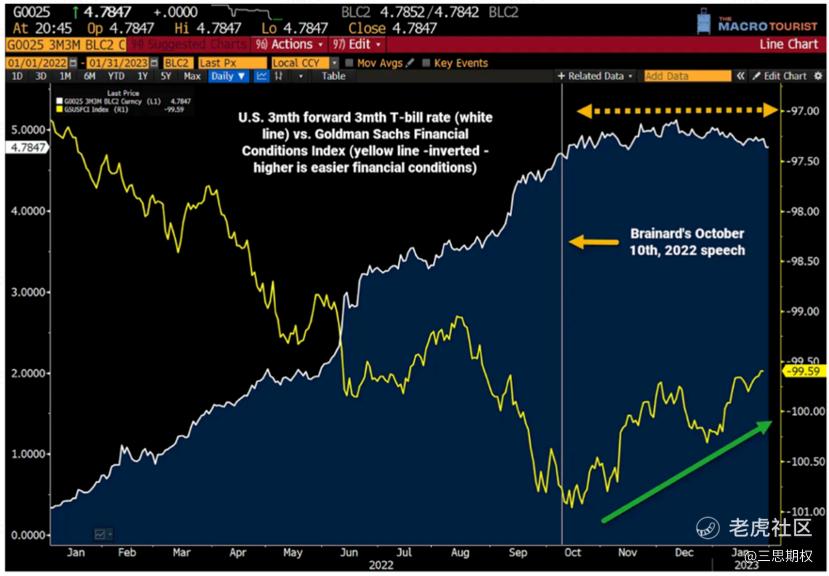

美国中期选举之后,货币政策和利率趋稳,有效推动金融条件缓和(下图黄线),并推动标普脱离危险区域,反弹至今(下图绿线)。

图:自美联储副主席去年10月讲话后,美债短期利率(白线)与金融宽松指数(黄线)的相对走势。

图:自美联储副主席去年10月讲话后,美债短期利率(白线)与美股标普500的相对走势。

准确的来说,2023年真正的行情特征还没有在过去的几周走出来,从元旦至今一个半月左右的全球市场走势,总的来看还是从去年华山论剑和中期选举之后的延续——从表面来看,全球衰退和通胀风险在减弱;从实际来看,重大风险因子“貌似消退”,人类又开始联想美好未来并为此下注,无论东西。

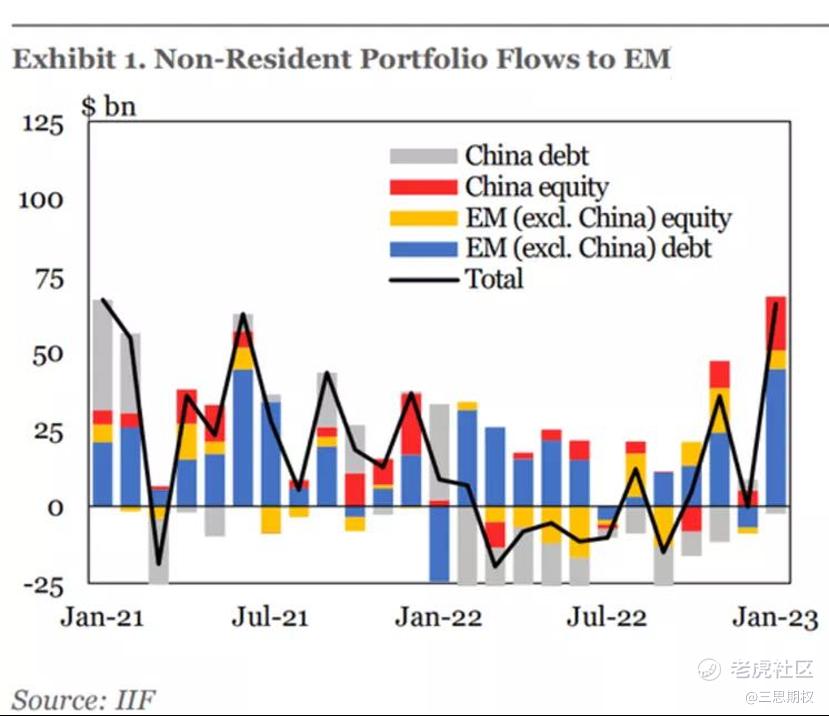

图:甚至去年备受打击的新兴市场,在今年1月都迎来了反转行情,外资大举流入

市场既不可能一直在旧舞曲的余音中缓慢滑行,也同样不会一直维持多品种高波动共振的局面。未来一段时间,如果不出现巨大的外生性冲击,那么我们直觉性的认为,在今年剩下来的时间,宏观的整体机会并不大,而应重视微观逻辑下的细分板块。

“宏观”节奏放慢,更加重视小盘。这一判断的直觉来源是开年这一个多月美股的超额反弹和美股中小盘股的历史规律。这一判断的理性背景是:美国股指经受住了通道下沿的考验,并反弹突破了2022年全年的压力均线(下图);在通胀缓解之时,美国经济数据也体现出了极高的韧性;而美国以外,俄乌冲突已经进入战略僵持期,泥泞季节结束之前,难以对欧洲形成二次冲击。

但这一判断隐含的风险是:不可预知的事件或将拖累全球经济增长,比如说流浪气球在大洋两岸泛起的涟漪、以及两方在本周会面上的唇枪舌剑,“树欲静而风不止”,中国经济的全面恢复势头可能受部分外部因素影响,打破大洋两岸各自的内外部平衡。

图:纳斯达克100经受住了通道下沿的考验并顺利反弹突破了2022年全年的压力均线。

宏观音乐放缓,板块机会仍在

为什么会有这样一个直觉。

首先,统计上有个非常显著的规律是:标普股指在1月的开年走势和风格对全年美股具有预示意义,根据美银美林的统计,从1929年算起,“一月如此,全年如此”的规律胜率高达71%。今年一月标普涨幅达6.18%,完全吞没了去年12月的阴线,且各路小盘股异彩纷呈(如下图:去年表现最糟糕的主题截止今年2月3日都录得优异表现)。

图:标普500近期走势

假设上述规律今年成立,我们不妨思考这样一个组合:如果2月之后的大盘只是微涨,那么我们不得不去个别板块或个股上找超额收益;而如果大盘能上涨10%以上,那个股岂不是会更好?其次,在假设经济不出现超额衰退的情况下,如果通胀超标,那大盘的科技股也不能炒,只能去多通胀敏感型的小盘股;而若是经济温和上行或下行、通胀缓解的情景(也是目前看概率比较大的情况),宏观基本上没啥波动,也还是只得在细分板块上找微观机会。

图:截止今年2月3日,美股细分主题上发生了经典的年初反转交易。去年最糟糕的主题今年开年收益排名非常靠前且反弹速度快、力度大。(红色跌、绿色涨,下图两列的趋势正好相反)

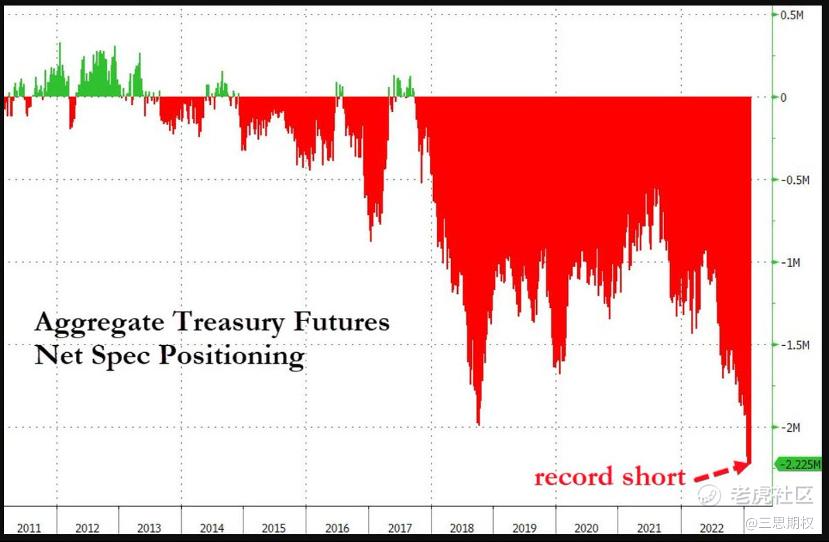

图:虽然美股各个板块普遍出现了反转行情,但也要注意,美债的行情并没有出现调整,甚至美债期货的净做空头寸还创下了历史新高。

大盘走出趋势,宏观不好不坏

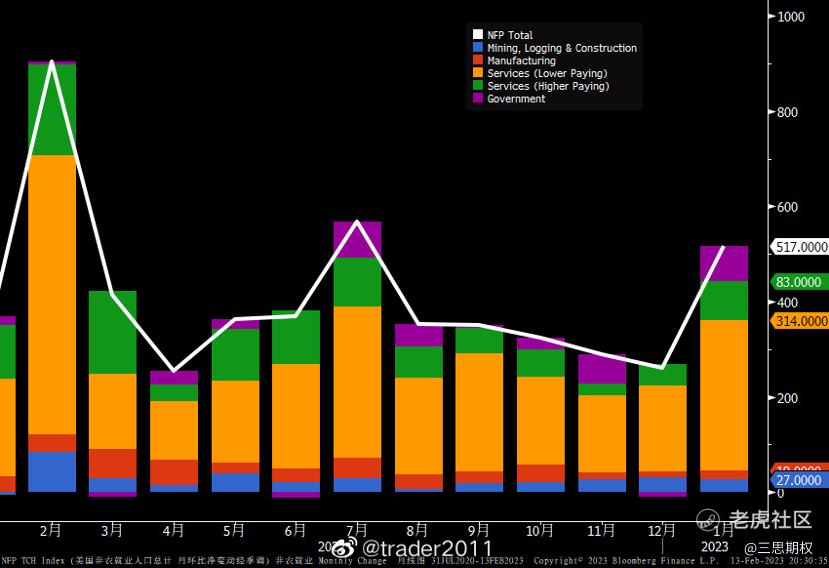

再来看理性因素,从美国经济自身而言,虽然面临一些关于数据质量的质疑,比如下图1月的非农就业数据,提升最多的主要还是低收入和兼职工作。

图:美国1月非农就业数据拆分,增量最大的主要还是低收入的服务业工作(下图黄线)

图:相比兼职工作(黄线),美国新增的全职工作(白线)并不明显。

但整体来看,一月的非农就业数据仍是乐观的,不见衰退的迹象,且一月美国PMI呈现出服务业较强的特征,显示美国经济增长的原动力并未熄火。而更具有见微知著意义的是最近爆火的OpenAI的新产品Chatgpt,目前微软等老牌科技巨头正在积极拥抱此类AI趋势,这些大盘美股的老树开新花,这无疑是经济的一抹亮色。现象级别产品的出现也间接证明,本轮互联网产业周期说不定并没终结,现象级产品延续创新周期并最终支持经济数据,让市场闻到了一股熟悉的味道。

关于经济数据我们不过多赘述,在这里我们更想谈的是,无论如何,美国资本市场自身的韧性——通过了长期通道支撑线的压力测试、且得到了“管理层”的精心呵护,目前出现了大级别突破压力通道的趋势。在我们之前的文章中曾经提示大家多次关注过纳斯达克100从2009年以来形成的大级别上升通道下沿(下图),去年十二月底,纳指第二次试探这一关键位置未果并正式在一月初反弹,构建起和22年10月第一次试探形成的双支撑格局。

图:从大级别的数据上看,纳斯达克100并未成功向下突破,而是在支撑位置稳住了

更为可喜的是,目前纳斯达克指数已经顺利突破从21年底形成的下行通道上沿(下图),这就意味着,全球资金已经在用钱来表达最明白的预期——美股暂时垮不了,去年逻辑不顶用。

当然,由于宏观层面我们尚不可知究竟美国的经济数据韧性有多强、或者通胀究竟会不会在今年就杀一个回马枪,所以我们肯定不会all in指数。那么,在股指月线级别的趋势并不坏、但年度宏观环境好也好不到哪去的情况下,我们就不得不重视微观逻辑、转战个股或细分板块了。

图:从小级别的数据上看,纳斯达克100在支撑位置稳住后,呈现向上突破下行通道的反弹趋势

图:标普500股指也呈现类似的反弹趋势

欧洲战事继续,明年再见分晓

从欧洲角度来看,俄乌战争已经进入战略僵持期,在泥泞季节结束之前,难以对欧洲形成二次冲击,这个全球最大的灰犀牛,今年也许并不会像大家以为的那样发出惊人的咆哮。据外媒报道,北约和俄罗斯的弹药库存消耗很快。俄罗斯正在接收某些友邦的弹药,其工厂全天候24/7生产,但可能只能生产足够防御行动使用的弹药,而不是进攻行动够用的弹药。而北约尚未提高产量,不足以长期支持高强度战争。目前,在俄罗斯于10月从赫尔松撤退之后,乌克兰并没有得到太多好处。驻扎在赫尔松的俄罗斯精锐部队已沿较小的前线重新部署,提高了俄罗斯的部队密度。乌克兰和俄罗斯一样,无法建立制空权,这将使进攻代价高昂。乌克兰感到人力严重短缺,在实施更积极的动员和继续戒严。

目前一些西方智库认为,战争会持续到2024年甚至更久,最有可能在双方都筋疲力尽时结束,目前尚不清楚这场战争在2024年美国大选中将如何发挥作用,但乌克兰将成为拜登外交政策成败的决定性因素,因此围绕美国继续支持乌克兰的辩论可能对大选具有决定性意义(也就是说今年全年可能是僵持期,到明年见分晓)。但是,目前的欧洲大盘股已经部分计价了这一因素,我们觉得俄乌因素并不是一个值得交易的要点,更类似是一个佐证全球宏观环境暂时缓和的例子,见下图,以UBS为代表的欧洲银行股、以金融与能源为代表的英国股市都已经充分反弹,可能欧股的机会也并不在大盘股。

图:以UBS为代表的欧洲银行股已经充分反弹(以本币计价),可能欧股的机会也并不在大盘股。

图:以能源和金融为主的英国股市,也持续创下新高(以本币计价)

大盘涨回均值,掘金细分板块

那么对于我国来说呢?随着2会的临近,部分已经被充分交易的预期也要逐渐面临现实的证实或是证伪,其次,我们的经济修复刚刚出现苗头,一些西方政客就开始炒作噱头以恐吓资金流入CN,在内外博弈的不确定下,尤其是中国大盘股已经回到均指估值的情况下(下图)再追的性价比不高;不如挑选部分能够全年受益于经济复苏政策的细分板块,可能比单纯做多大盘更讨巧。

图:反应大盘股走势的MSCI中国指数,在经过疫情放开以来的涨幅后,已经收复了估值低估的部分,回归了均值。

总的来说,在今年剩下的时间里,全球的市场波动或将比很多人预计的都要小一些,在“没有宏观”的寂寞时间里,就要考验大家微观的造化了。

精彩评论