$天岳先进(688234)$ 天岳先进2023年1月30日晚间发布业绩预报称,2022年预计净亏损约1.55亿元至1.85亿元,归属于上市公司股东的扣除非经常性损益的净亏损为2.2亿至2.6亿元,同比由盈转亏。业绩变动原因当中,主要营收受疫情反复等宏观因素影响,新建产能进度未能顺利推进,进而影响营收和综合毛利率下降;成本方面,新建产能投产所招聘人员数量较大,导致薪酬支出上升,同时研发和技术布局也在持续加强,促使研发费用上升。从最新的财报数据来看,公司2022年前三季度管理费用占营业收入比例为21.77%,研发费用占营业收入比例为32.39%。

公司布局有序,切入新能源汽车赛道是打破瓶颈最优解。公司产能进度未能顺利推进,是公司布局价值未能充分得到体现的主要原因。实际上,公司布局有序,阶段性瓶颈将得到突破。

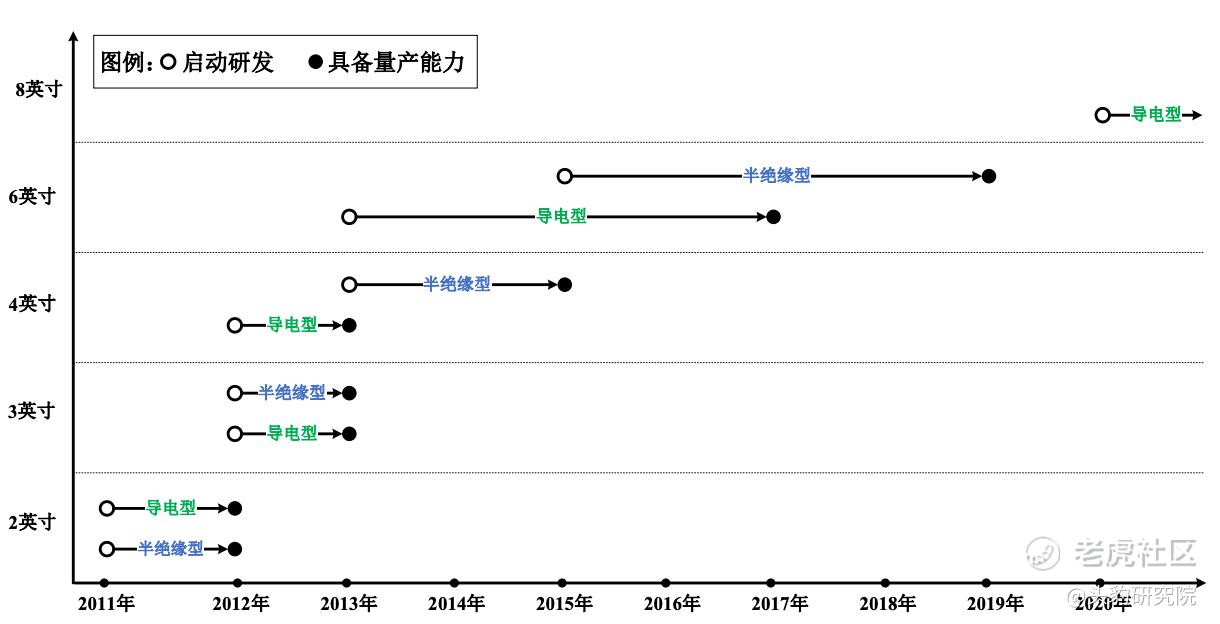

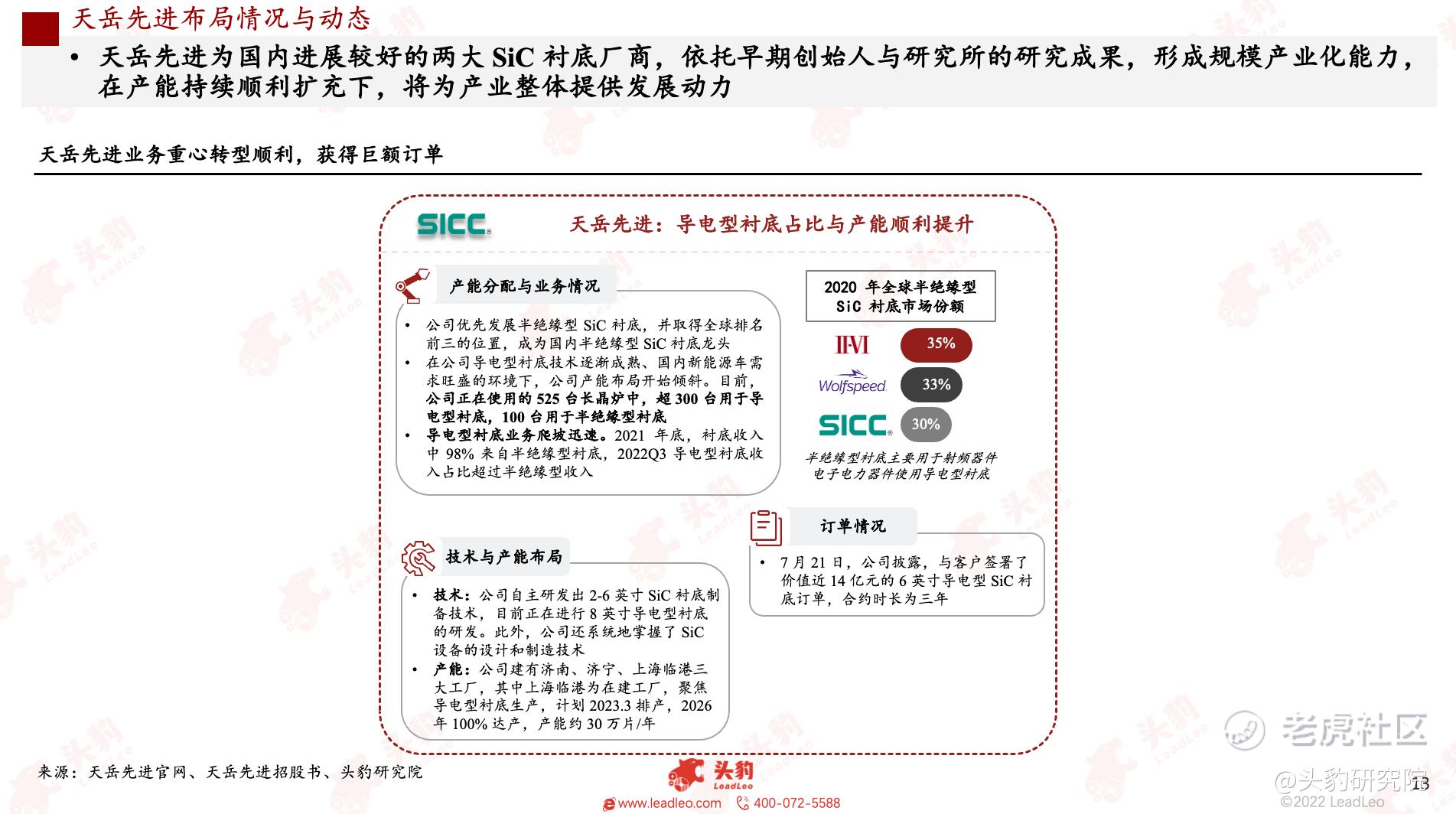

- 从技术布局来看,截至2019年,公司已同时具备6英寸半绝缘型衬底与导电型量产能力,为改善公司业务盈利结构作好铺垫;截至2022年6月末,公司累计获得境内发明专利授权 110项,实用新型专利授权 320项,境外发明专利授权 8项,打造出在国内较为领先的技术壁垒,支撑公司可持续发展能力。

- 从商业化布局来看,天岳先进把握好市场需求进行市场渗透,早期专注面向5G、无线电探测等行业的半绝缘型衬底,在5G与军工应用射频器件需求推动下,公司取得较好营收成果,于2020年在全球市场份额排名第三;在碳化硅“上车”趋势开启后,公司也发挥出导电型衬底技术积累的优势,开始切入新能源汽车赛道,且取得较好的业务爬坡进度,在2022年三季度,导电型衬底业务占比达到40-50%。随着业务盈利结构得到改善,公司发展将得到更大的驱动力。

车用碳化硅器件趋势热度未减,公司是国内最有希望把握时间窗口的厂商之一。据Yole预测,全球车用碳化硅电子电力器件市场规模将从2021年的6.85亿美元增长至49.86亿美元,CAGR达39%。需求端当中,特斯拉与比亚迪早已将 SiC MOSFET用到 主驱逆变器与OBC当中,2022年小鹏、蔚来等车企也推出了使用该器件的量产车型,其他车企如现代、奥迪也有相关规划布局,碳化硅“上车”热度不断攀升。目前,为应对新能源汽车市场旺盛的需求,公司济南产线部分产能已转移到导电型衬底的生产;临港产线于2022年12月已成功封顶,此前计划今年3月开始排产。另一方面,公司于2022年7月与客户签下价值14亿元,为期三年的6英寸导电型碳化硅衬底订单,公司布局价值将逐步兑现。

对于$天岳先进(688234)$ 的未来发展,读者若有自己的想法,欢迎在评论区进行评论

资料来源:天岳先进招股书、天岳先进财报、天岳先进官网、Wind、Yole、头豹研究院

精彩评论