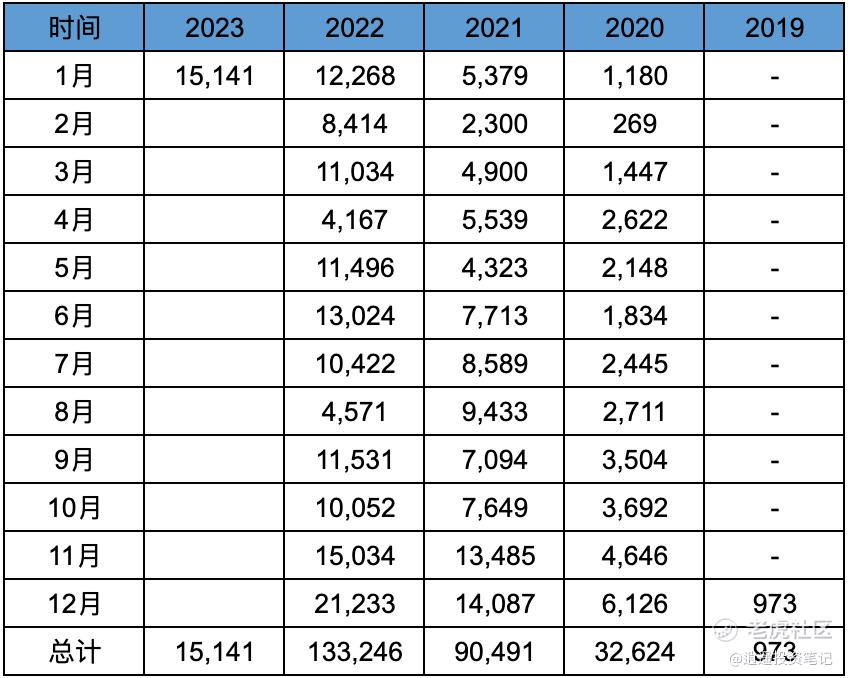

1、销量:

Q4销量46319台,其中12月份销量21233台,单月首次突破2万台;2022年全年销量133246台,同比增长47%,跑输市场整体增速(90%),位居全国新能源车企销量排名第九,市场占有率2.35%。

2023Q1交付量预期未52000-55000台,同比增长64%-73.4%。

2023Q1收入预期为174.5-184.5亿,同比增长82.5-93%。

2、基础设施:

2022年定的零售中心400家目标,最终实现接近300家,未实现目标。今年零售中心目标仍然是400家,主要向三四线城市扩张,从目前数据看,今年开店目标大概率能实现。

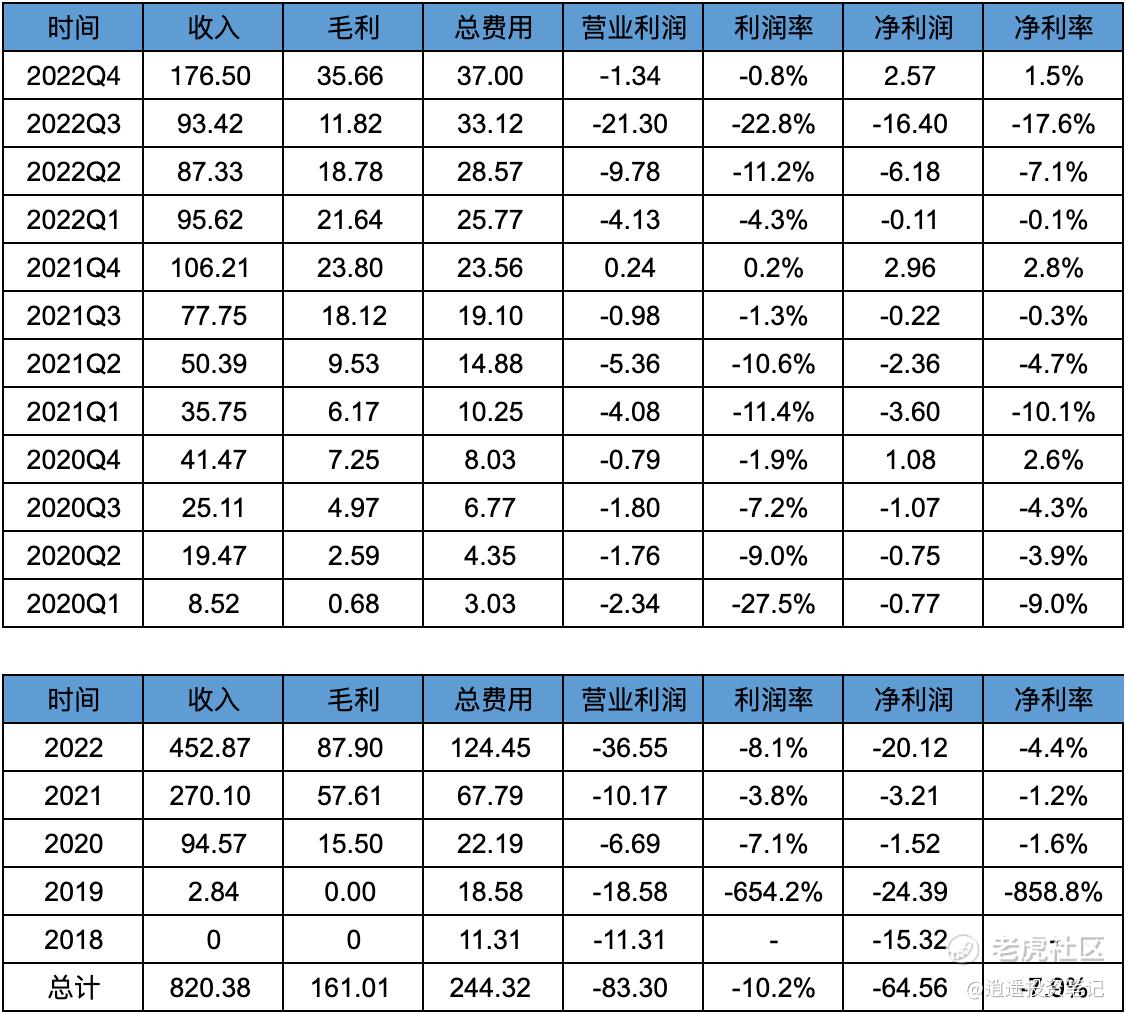

3、财务数据:收入

Q4收入176.5亿,创历史新高,同比增长66.2%,Q4单车均价37.28万。

2022全年收入452.9亿,同比增长67.7%,2022年单车均价33.1万。

4、财务数据:毛利、毛利率

重点看车辆销售毛利率,Q4毛利率20.2%,相较于Q1的22.4%的毛利率高点,大概跌了2个百分点;全年毛利率19.1%,相较于去年全年20.6%的毛利率,跌了1.5个百分点。

车辆销售整体毛利率还是能达到20%左右,虽然距高点仍有1-2个百分点的差距,但依然优秀,制造业本身毛利率不是很高,毛利率每提升一个点或降低一个点,绝对值影响都很大,所以不要小瞧一两个百分点的变动。今年整个市场都面临比较大的压力,理想的毛利率也会承压,如果今年依然保持20%以上的毛利率,就是胜利。

5、财务数据:费用

Q4的费用率应该是本季度最亮眼的数据,Q4总费用37亿,研发费用20.7亿,销售费用16.3亿,从绝对值上看,都是历史新高。但从占比来看,都有明显降低。整体费用率21%,研发费用率11.7%,销售费用率首次降低到个位数(9.2%)。

费用率的大幅降低,说明收入的曾长大幅高于费用的增长,其实也就是规模效应在起作用,随着销量的提升,分摊到每台车上的研发费用和销售费用,都会降低。

今年理想的销量如果能大幅提升,整体费用率还有进一步下降空间,费用率降低到20%以内是有可能的。

6、财务数据:利润

净利润包含利息收入和投资收益,所以看运营利润更客观。

Q4运营利润-1.34亿,亏损率0.8%,说明主营业务接近于盈亏平衡,23年大概率能做到盈利。

全年运营利润-36.55亿,亏损率-8.1%,主要受Q3 ONE的存货减值影响。

简单看下净利润:

Q4 盈利2.57亿,调整后净利润9.68亿。

全年亏损20.32亿,调整后净利润0.21亿。

也就是不计入股权激励成本的话,Q4净利润达到9.68亿,全年净利润达到0.21亿,差不多盈亏平衡。

7、财务数据:现金、净资产

现金585亿,单季增加27亿,扣除可转债和借款,净现金488亿,单季度增加25亿。

Q4经营现金流入49.3亿,资本支出16.7亿,自由现金流32.6亿。

2022全年经营现金流入73.8亿,资本支出51.3亿,全年自由现金流22.6亿,连续3年保持自由现金流为正。

从现金和现金流角度看,理想汽车已完全实现自我造血能力,即使在外界环境不好的情况下,依然能依靠自身造血能力保持健康发展。

8、总结:

厂长这次只兑现了自己吹的两个牛逼之一:盈利实现了(但是否从此告别亏损还不确定),月收入突破百亿没有实现。

虽然厂长微博立flag的习惯不太好,也掉了好几次链子,但不管怎么说,Q4无论是销量还是财务数据,理想都交出了一份非常不错的成绩单。

先不管股价(这玩法无法控制),仅从销量和财务数据上看,20-22这三年理想整体上还是顺风顺水,走的很稳健,尤其是跟蔚来、小鹏比较,确实要出色很多。不过这三年理想真正的竞争对手或者说竞争车型都比较少,这也是理想走的比较顺的原因之一。

理想真正的挑战,应该会从2023年开始,挑战来自多方面,内部挑战来自于是否能持续产出爆款,目前看L9是成了,L8和L7大概率也不会太差,但跟预期还是有一些差距。外部挑战来自于竞争对手和竞品的数据急剧增多,叫得上号的竞争对手和竞品有:问界7/9,腾势D9,极氪009,小鹏G9,蔚来ES6/7/8,岚图Free/梦想家,智己LS7,长安阿维塔,长城蓝山等。简单一数就能列出9家竞争对手,13款竞品,不论这里面有多少最终是打酱油的,但至少从数量上来看,理想的竞争压力还是挺大的。而这还只是30万+市场的竞争情况,由此可想而知30万以下的市场会卷到什么程度。2023年注定一个往死里卷的年度,注定是车企开始分化和掉队开始的年份。

说完了悲观的地方,再说点乐观的地方。

大环境确实不乐观,但好在这是一场淘汰赛,是一场有限战争,任何一家车企的资金、资源都是有限的,是没有办法一直亏损,一直卷的。这个时候并不需要自己做到完美才能赢,你只需要做的比别人好,对别人保持领先就能赢。到了淘汰赛阶段,大家都不要脸了,已经顾不上追求优秀,大家都在比烂,我很烂,但是你比我更烂,我就赢了。

所以对于理想来说,乐观的是,整个市场大部分车企的数据都是烂的,而且是想当烂,而理想虽然算不上完美,但至少是个优等生。无论是产品力、销量、现金储备、成本控制都处于头部地位,在这个比烂的市场,这已经足够有竞争力。只需要保持优秀,甚至表现稍微差一点点,也还是相对大部分车企拥有更高的胜率,耗死别人,熬到下一轮,就赢了。

尤其是目前的资本市场环境没有明显好转,对其他车企来说简直就是噩耗,对理想却是“好风凭借力,送我上青云”。

精彩评论