在疫情管控开放之后,资本市场迎来一系列利好以及对未来经济复苏的憧憬,而消费复苏是必不可少的。扩大消费、扩大内需已经得到上层建筑的认同,为了支持明年消费板块的发展,在12月国务院印发《扩大内需战略规划纲要(2022-2035年)》。

不过最近这段时间大家都感受到了,虽然放开了,大家却自发性居家,尽管这是一个短期阶段,不过依然会对消费造成影响。投资者可能会想,如果能有一个属于消费板块的公司,从历史经营来看不受疫情影响,那该多好。这个想法是可以实现的,最近登陆香港资本市场的美容服务提供商美丽田园就是这样一家公司,2020年到2021年处于疫情之中,美丽田园的业绩被影响较小,净利润依然保持增长。这里就来看看这家公司是怎么做到逆势增长。

|行业增长空间广阔

首先是美丽田园所处的行业,美丽田园为客户提供传统美容服务、非外科手术类医疗美容服务以及亚健康评估及干预服务。并且,美丽田园是中国最大的传统美容服务提供商和第四大非外科手术类医疗美容服务提供商。

近年来中国城市居民人均可支配收入由2017年的36,396元增长到2021年的47,412元,且一线城市家庭年收入30万元以上的家庭数目从2017年大概2,820万增长至2021年的4,640万。随着生活水平提高,消费者对美丽与健康的意识日渐提高,这也是美丽与健康管理行业的底层驱动力。

对于中国传统美容服务市场,该市场的收入规模从2017年的3,451亿元增长至2021年的4,032亿元,年复合增长率为4.0%。预计到2030年该市场规模将达到6,402亿元,年复合增长率升高至5.3%。

来源:美丽田园招股书

对于非外科手术类医疗美容服务,近年来国内接受这种美容服务的人群不断增长,从2017年的6百万人增长至2021年的2,030万人,年复合增长率达到35.7%。因此,该领域的市场规模也在快速增长,从2017年的401亿元增长至2021年的977亿元,年复合增长率为24.9%。预计2030年规模将达至4,157亿元,年复合增长率为17.5%。

来源:美丽田园招股书

而对于中国亚健康评估及干预服务市场,同样是一个高增长的市场。该市场规模从2017年的30亿元增长至 2021年的70亿元,年复合增长率为23.9%。预计2030年将达到290亿元,年复合增长率达到17.1%。

来源:美丽田园招股书

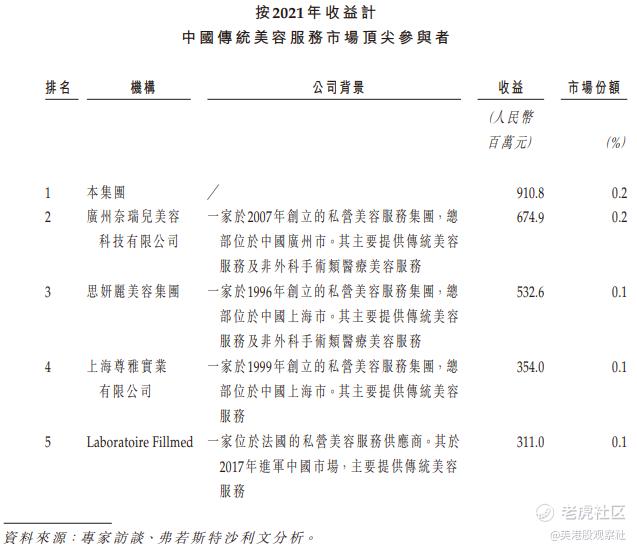

可见,美丽田园所在的三个细分市场都有长远的增长空间,并且美丽田园在这些细分市场中的排名靠前。以2021年的收入规模计算,美丽田园在中国传统美容服务市场中排名第一。以同样的计算口径,在非外科手术类医疗美容服务领域中排名第四。

来源:美丽田园招股书

当然,行业增长是长期的大背景,如何在宏观经济不好的情况下,依然做到业绩增长,这就要说到美丽田园的经营策略。

|内生增长和战略收购相结合

美丽田园的经营策略是内生增长和战略收购相结合,先来看内生性增长,内生增长首先体现在开店方面。美丽田园将门店开设在人流量大的黄金地段核心商场,一家新的传统美容服务门店平均在开业后十一个月首次实现盈亏平衡。内生增长更体现在其组合的业务模式,三大业务协同发展,持续提升服务和产品,涵盖47类服务项目及超过 800个SKU,跨越客户全生命周期,也从而进一步提升客户留存及消费水平。

再来看战略收购,在2014年至2022年上半年,美丽田园完成20项美业的收购,使得美丽田园可以更快拓展客户,有效提升门店业务表现。美丽田园这种经营策略还有很大的上升空间,拿传统美容市场来说,美丽田园排名第一,不过市场份额依然有较高提升空间,说明这是一个分散的市场,未来行业走龙头集中的趋势,美丽田园拥有很大优势。

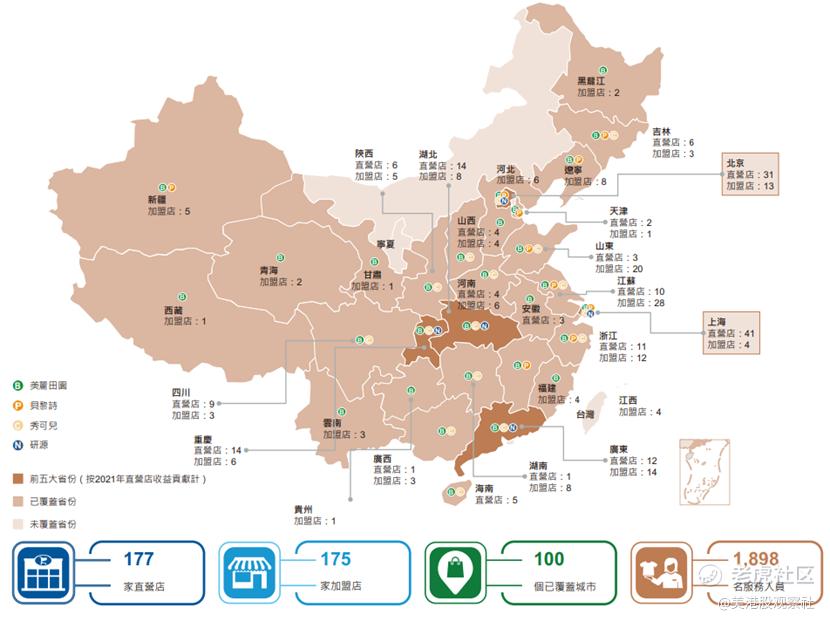

那么美丽田园的经营策略是内生增长和战略收购相结合做出了什么成绩呢?首先是规模上,截至2022年6月30日,各个品牌门店已经遍布全国100个城市,整体拥有352家门店,包括177家自营店和175家加盟店。然后在品牌上,目前除了美丽田园作为旗舰品牌,旗下还有贝黎诗、秀可儿和研源,一共4个品牌。

来源:美丽田园招股书

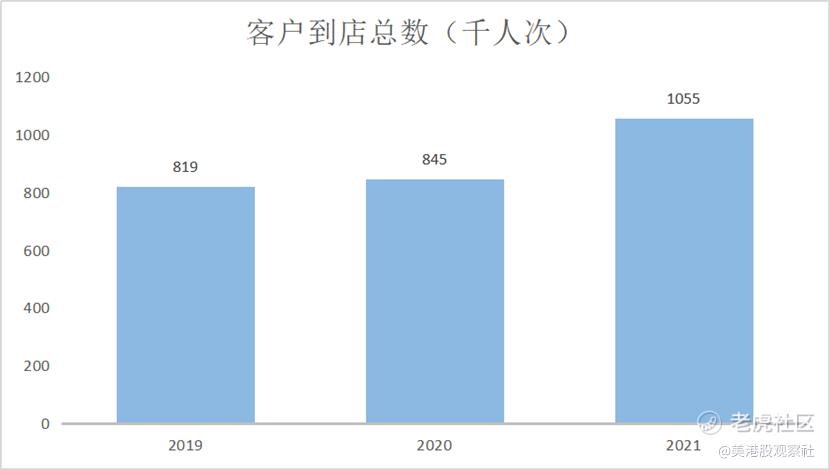

再者在客户方面,从客户数据来看,美丽田园的直营店及加盟店的活跃会员总数从2019年的86,756人次升至2021年的99,497人次,年复合增长率为7.1%。而客户到店总数从2019年的81.9万人次上升至2021年的105.5万人次,年复合增长率13.5%。

来源:根据美丽田园招股书整理

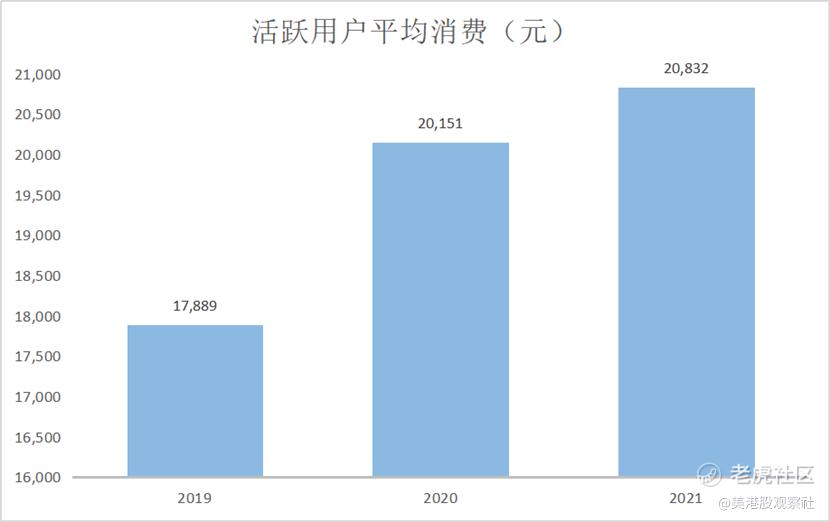

同时,客户的消费额度和平均光顾次数都在增加。直营店的活跃会员在2021年平均光顾10.8次,平均消费20,832元。对比2020年,活跃会员光顾10.2次,平均消费20,151元。

来源:根据美丽田园招股书整理

这些优异的运营数据将反映到财务数据中,下面来看看美丽田园的财务情况。

|规模效应+净利润含金量高

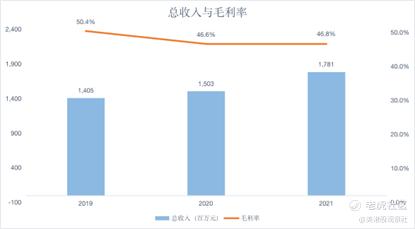

美丽田园总收入从2019年的14.05亿元增长至2021年17.81亿元,年复合增长率12.6%。该增长速度是中国传统美容市场增长速度3倍有余。而2019年到2021年的毛利率介于45%~51%,保持较高水平。

来源:根据美丽田园招股书整理

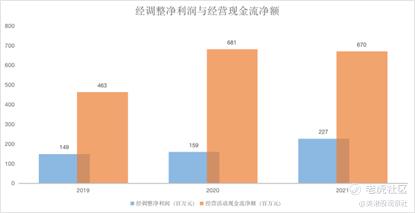

其经调整净利润从2019年的1.49亿元上升至2021年的2.27亿元,年复合增长率23.3%。净利润的增长率快于总收入的增长率,说明公司在扩张的过程中产生规模效应。

来源:根据美丽田园招股书整理

此外,价值投资者研究公司时,会关注企业的盈利含金量,也就是一份净利润含有多少现金流,通常通过对比净利润和经营活动现金流净额来衡量。从图中可以看到,美丽田园的经营活动现金流净额常年数倍于净利润,这是净利润含金量非常好的表现。

|结语

我们把这三方面结合起来,就可以知道为什么美丽田园可以逆势增长。首先在一个长期增长的行业中,长长的坡厚厚的雪,助力美丽田园把雪球滚大。更重要的是,美丽田园内生发展和战略收购相结合的经营策略,组合的商业模式,使得公司发展速度远高于行业增速。 最后,作为美丽与健康管理的龙头企业,总体经营产生规模化效应,净利润增长快于总收入,且含金量可观。

三者环环相扣,便是美丽田园逆势增长的理由。

精彩评论