新能源汽车产业链从不缺机会,从整车、电池以及压铸一体化等零部件多个板块都有机构及市场资金高度追踪,但有一个板块一直被市场忽略,即铝合金制汽轮板块。

轻量化是新能源汽车发展趋势,而铝及其合金具有优异的轻量化结构性能,像蔚来已实现全铝车身,但港股市场标的很少,尤其是在轮胎领域等重要部件。根据弗若斯特沙利文,铝合金制汽轮广泛用于轿车及SUV等乘用车,估计2017年至2021年全球超70%新汽车将配备铝合金汽轮,铝制轮胎需求量庞大。

在此背景下,11月25日,铝合金汽轮制造商$步阳国际(02457)$ 通过了港交所聆讯,中泰国际为其独家保荐人。步阳国际是国际性企业,市场覆盖全球,近几年业绩表现相对稳健,中国作为其核心市场快速发展,产能翻倍的计划也在稳步推行。公司“历经多次递表”,终于要上市了,市场也将新增一只可投的价值标的。

聚焦中国市场,产品质量获多国认可

步阳国际是铝合金汽轮制造商,专注于汽车售后市场,提**品包括小号、中号及大号汽轮产品,应用于微型及小型车以及全尺寸SUV及皮卡车,而客户主要为售后市场的铝合金汽轮批发贸易商及零售商。公司产能分布在国内,而市场分布海内外,截止2022年5月,拥有最大设计年产能约为120万只铝合金汽轮。

公司近几年虽受到疫情影响,但收入整体增长依然稳健,2021年收入4.4亿元,2019-2021年收入复合增长率8.5%。值得注意的是,疫情主要影响公司产品供给,需求端依然强劲,2022年前5个月多发疫情阻碍了生产及交通,公司拒绝了多个需求订单,导致产能利用率下降,收入也略有下滑,不过净利润却大幅增长60%。

整体业绩变化体现在产品及市场结构上,步阳国际小号汽轮直径在12-16英寸,应用于微型和小型汽车,中号汽轮直径在17-20英寸,应用于中型、大型及SUV汽车,而大号汽轮直径21-24英寸,应用于全尺寸SUV及皮卡车。中号汽轮是公司核心产品,近三年收入复合增速15.7%,2022年前5月收入贡献提升至75.9%。

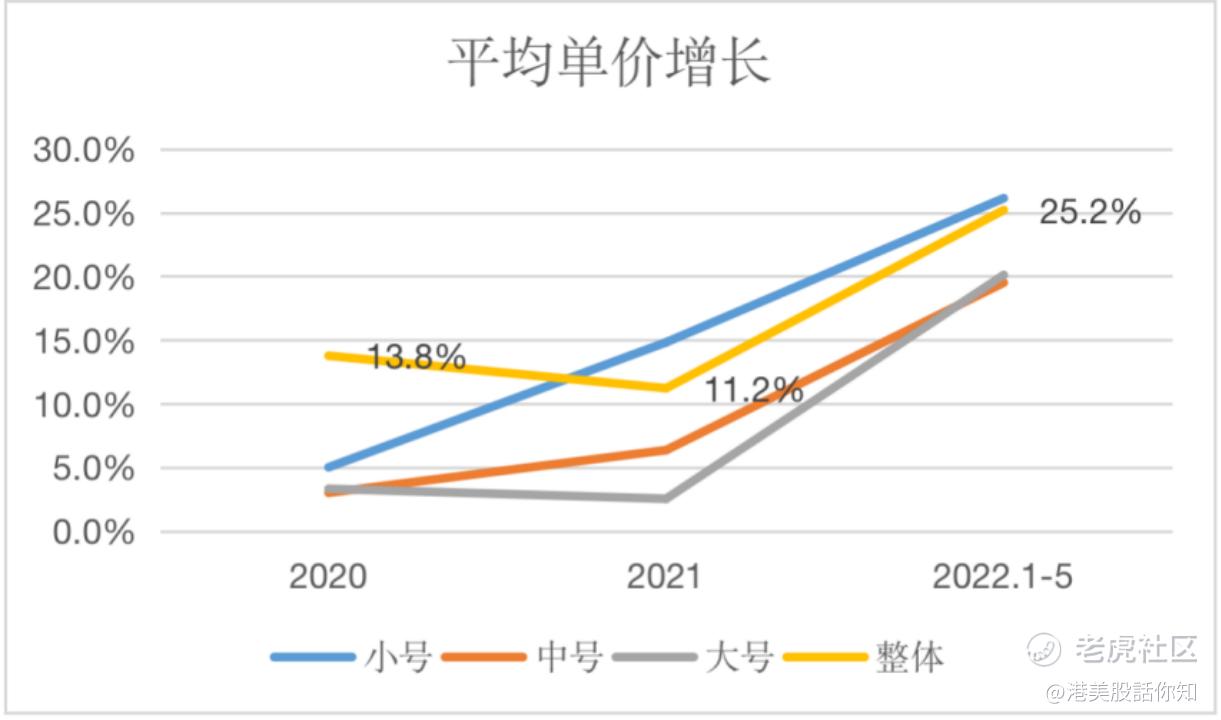

疫情影响公司产量,但产品价格保持增长趋势,2020年至2022年前5月整体产品平均价格分别上涨13.8%、12.2%及25.2%,其中小号及中号汽轮价格增长均有加速趋势。影响产品价格主要为材料成本和产品需求,材料铝合金锭的价格近两年保持上升趋势,对汽轮提价带来支撑,不过提价最核心的还是在需求端。

在需求端,在全球新能源车的飞速成长带动下,带动保有量的稳步上升,尤其是中国市场,新能源车连续两年翻倍增长,驱动整体汽车销量连续两年实现增长,截止2022年10月保有量超过3.2亿辆,其中新能源车超过50%复合增长率增长。中国市场是步阳国际最大的单一果市场,非常重视中国市场的开拓。

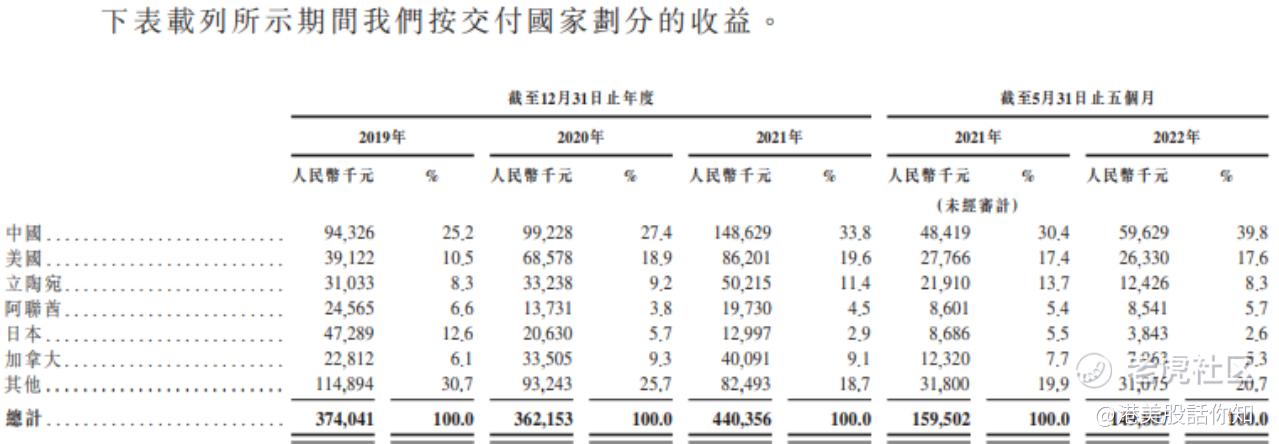

在所有市场收入中,公司中国表现强劲,2019-2021年收入复合增长率25.53%,2022年前5月增长23.1%,保持中高位数的增速,收入份额约为40%。如上文所言,中号汽轮是公司核心产品,而此产品主要用于A级及B级车,根据乘联会数据,2022年前10月,国内轿车及SUV的A级/B级车占整体乘用车销量的75.3%。

当然,海外市场也是公司持续开拓的市场,尤其是美国市场,近三年也保持着中高位数的增速,今年受疫情的影响,但需求依然强劲,2022年前5月收入份额为17.6%,仅次于中国市场。公司在国内及海外分别拥有97名客户及44名客户,前五大客户都是长期客户,平均合作时间长达6年,收入贡献稳定在30-40%区间。

步阳国际产品获得中国及海外客户认可,其实最重要的是产品质量有保障,性价比高。根据招股书披露,公司采纳严格的质量控制管理体系及全面的质量控制流程,并获关键行业认证,如分别于2013年及2018年荣获由TÜV Rheinland Italia S.r.l颁发的证书及IATF 16949:2016认证,质量测试设备亦于2016年荣获日本自动车用轻合金制车轮试验协议会颁发的证书。此外,在国内也获多项浙江省奖项,包括浙江名牌产品证书、“浙江制造”认证证书、金华市著名商标、金华名牌及永康市政府质量奖。

产能翻倍计划,业绩增长空间大

步阳国际曾在招股书中谈到,由于产能限制,公司在过去拒绝了多个订单,如2021年拒绝了高达14.7万只铝合金汽轮的采购订单。实际上,不难发现,汽车售后在铝合金汽轮上存量及增量均有较大需求,限制其发展瓶颈的主要是产能供应不足的问题,这方面也得到公司高度重视,因此加快产能扩张成为重中之重。

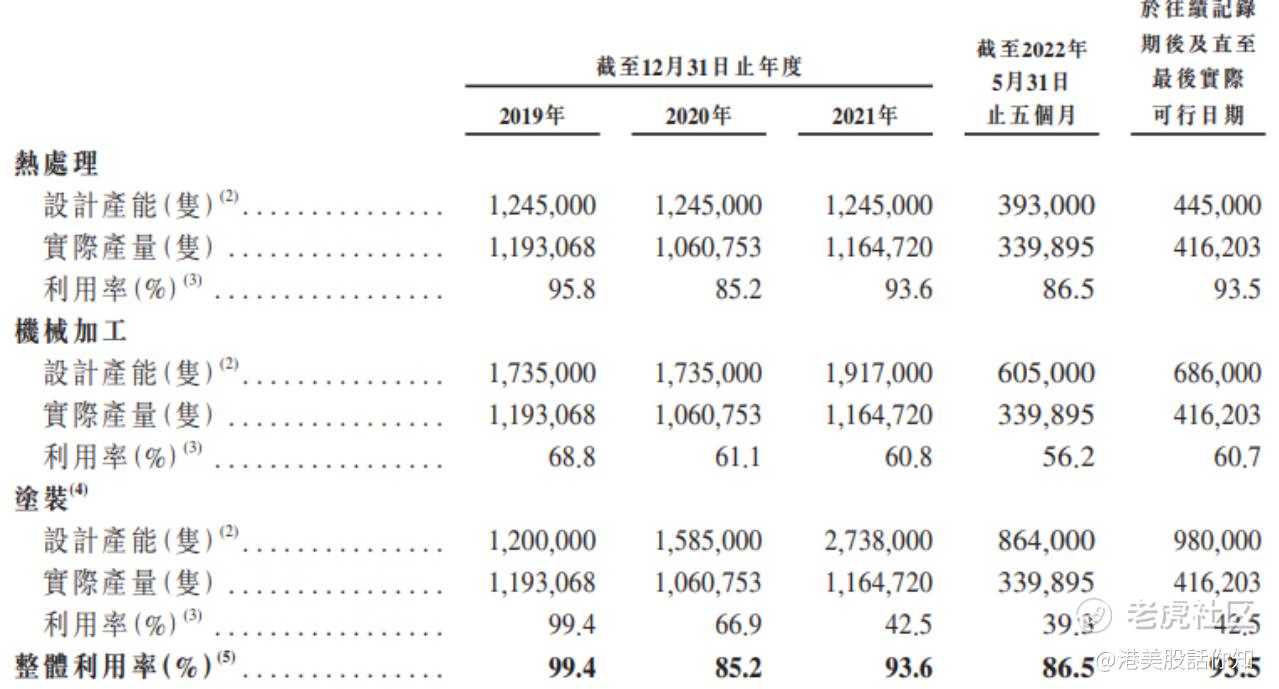

据笔者了解,步阳国际绝大部分产品都是在自有工厂生产,截至2022年5月,生产线的最大设计年产能约为120万只铝合金汽轮。截至2022年5月31日,公司拥有并运行31台重力铸造机、12台低压铸造机、52台数控车床、22个机械加工中心、三台预处理喷涂设备、六台粉末喷涂机及十台液体喷涂机。

就产能利用率(实际产量/设计产量)而言,冶炼、铸造及机械加工利用率在60-70%区间;利用率较高的为热处理,以往达到90%,今年前5月为86.5%。整体而言,受疫情影响,产能利用率有所下降,于过往记录至可行日期,整体产能利用率86.5%,在需求预期下,大部分机器产能仍有较高的提升空间。

值得注意的是,步阳国际的生产工厂主要是通过控股股东步阳中国租来的,为了扩张产能及置换新生产基地,公司在现有生产厂房附近物色到一幅面积约为1.7万平方米的地块,已成功收购1.15万平方米,计划在该地块上建造新生产厂房,并逐步将现有生产设施搬迁至新生产厂房,预期于2025年第二季度前完成搬迁。

按照规划,新生产厂房的建设计划分两期完成,一期建设预期于2022年11月动工并预期于2023年10月前完工,2023年11月起可开始生产,届时产能新增80万只铝合金汽轮;二期建设预期于2023年11月动工并预期于2024年10月底前完工,完工后,总产能提高至约240万只。

步阳国际的产能翻倍计划有一定需求背景,一方面是全车铝制化不断渗透,尤其是新能源车,作为高速成长的行业,铝合金汽轮存在大量可开发的新增客户,公司目前主要在售后市场,不排除将市场开拓至汽车厂商;另一方面能源危机下,助推铝锭价格高位运行,对铝合金汽轮价格上升有一定支撑。产能翻倍计划落实,若利用率维持在90%,公司业绩未来两年或可翻翻。

行业需求乐观,盈利预计持续改善

步阳国际市场覆盖全球,根据弗若斯特沙利文,全球铝合金汽轮行业规模预计到2026年达到44.04亿只,市场规模将为1380亿元,占比汽轮份额均达74.7%,2021-2026年复合增长率均为中单位数。汽轮市场主要包括OEM及售后市场,前者主要为新增量市场,而后者为存量市场,因此售后市场占据了九成的份额。

弗若斯特沙利文对中国汽轮市场的测算增速和全球基本一致,实际上,从汽车保有量看,中国和美国占据全球绝对份额,2021年分别为3亿辆和2.8亿辆,但以人均保有量算,美国是中国的4.04倍。在汽车轻量化上,两个国家铝制汽轮均有广阔的市场前景,而在终端存量市场上,中国空间更大。

新能源车是新增保有量的核心,在中国市场,新能源车实现连续两年翻倍,保有量超过了千万辆,而海外新能源车也实现高双位数增长,欧洲增速亮眼,其中有多个国家渗透率超过80%,如挪威近90%。步阳国际的核心市场位于中国和美国,但在这么大的市场蛋糕中,有何竞争优势获取市场份额?

步阳国际在中国的市场份额并不高,但竞争力并不弱,公司具有两大优势,一是产品质量优势,二是销售网络优势。

公司对产品出厂质量要求高,拥有一套完善的设计及开发流程,涉及各个部门,产品质量测试获得多个国家认证,在中国以BYW成为浙江知名品牌。业务模式六个完整步骤联系紧密,包括设计与开发、下达采购订单、原材料采购、生产和质量控制、发货及收款及售后客服。另外,公司国内外销售人员均拥有销售及汽车行业经验,海外销售团队的人员的相关行业经验平均约为五年,而国内销售团队的人员的相关行业经验平均为八年。在销售渠道上,已覆盖全球多个国家,拥有客户141个,前五名客户为长期合作伙伴,对业绩贡献相对稳定。产品质量得到市场认可,叠加销售网络支持,市场份额有望持续提升。

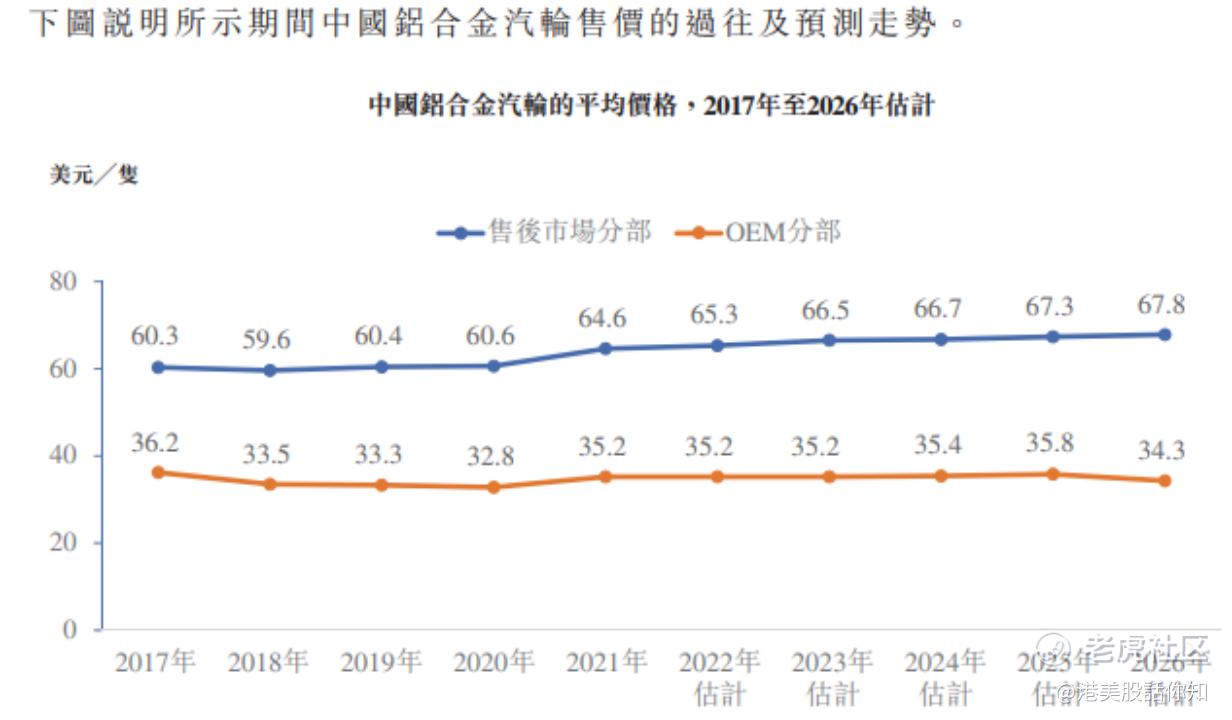

在产能翻倍计划下,步阳国际销量表现可期,而在需求强劲支撑下,预计铝合金汽轮价格仍保持增长趋势。根据弗若斯特沙利文,国内售后市场的铝合金汽轮价格要远高于OEM价格,且保持上升趋势。相比于机构的增长数据,步阳国际各大产品价格增速更快,这也印证了产品质量或认可及强大议价能力。

价格上涨改善盈利能力,步阳国际毛利率在18%左右,核心业绩贡献为中号汽轮,毛利贡献超过70%,产品毛利率和整体基本一致,而核心市场中国及美国毛利率约在17%及20%左右,聚焦中国市场,毛利率有较高的提升空间。公司实施生产自动化及改进生产工艺,降低生产成本,同时规模增长下,销售及行政费用率下降趋势明显,未来两年“量价齐升”下,预计盈利能力将大幅改善。

结语

步阳国际历经多次递表后,终于在此次顺利通过了港交所聆讯,其实港交所审核趋严下,大多数公司都是多次递表才通过,无关公司基本面。不过通过了聆讯后,接下来就是招股时间,招股环节完成后便可以进入上市交易,届时市场将新增一只新能源汽车产业链标的,对于投资者而言也是一个机会。

经过上文长篇解读,总结步阳国际的投资价值:首先是公司在铝合金汽轮行业深耕15年,拥有完备的生产及质量管控体系,产品获得市场认可,拥有多个国家质量认证,同时销售网络遍布全球,核心客户稳定。其次是产能瓶颈正在打破,公司产能翻倍计划稳步推行,预计上市后加速建设。最后行业前景向好,新能源车是主要的增量市场,公司聚焦中国市场,有望凭借产品力在快速增长的增量行情中获得更大的市场蛋糕。

港交所最新的资料显示,步阳国际已于2022年11月29日公开招股,公司拟发行2.5亿股,其中,香港发售占10%,国际发售占90%,另有超额配股权15%。每股发售股份0.5-0.6港元,每手5,000股,一手入场费约3,030港元。

产能将翻番,行业有前景,业绩持续向好,谁会拒绝一只“小而美”且为数不多的新能源汽车产业链下铝合金汽轮标的呢?

精彩评论