产业政策、消费升级共驱体育服饰行业快速发展,公司深耕运动服饰领域,凭借优质产品+差异化竞争稳健成长,公司坚定专业化的品牌定位,多维产品渠道助推业绩增长,看好公司成长潜力。首次覆盖,给予增持评级。

支撑评级的要点:

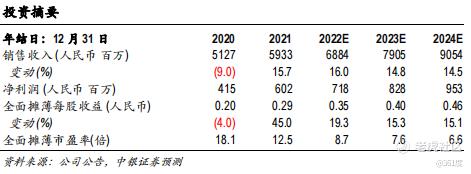

专注鞋服运动领域,多维产品渠道助力稳健发展。361度自2003年创立以来专注体育服饰领域,并于2009年拓展童装业务。2019年起公司坚定推进“聚焦主品牌、双驱动、全渠道”战略,聚焦主品牌提升竞争力。公司在发展传统线下渠道外大力拓展电商渠道,线上收入从2017年4.0亿元提升至2021年12.3亿元,多维产品渠道助力公司稳健发展。2021年公司实现营业收入59.3亿元,同增15.7%;归母净利润6.0亿元,同增45.1%。2022年H1公司实现营业收入37.2亿元,同增18.1%;归母净利润5.5亿元,同增37.2%,在疫情影响下保持逆势增长,展现较强韧性。

产业政策、消费升级共驱体育服饰行业快速发展。我国体育服饰行业保持快速增长,根据欧睿数据,2021年体育服饰行业规模达3718亿元,2014-2021年的CAGR达14.03%。展望未来,产业政策、消费升级共驱体育产业可持续性发展,目前国民人均收入稳步提高,2021年达到3.5万元,同增9.1%,同时2021年中国人均运动服饰消费为40.4美元,相较日美仍在较低水平,我国体育服饰行业规模存在较大发展潜力;此外,未来体育赛事密集,运动服饰品牌热度有望持续上升。预计在三重因素共振下,我国体育服饰行业未来将继续保持高增长水平。

产品、渠道、营销多维发力,聚焦品牌效果显著。在产品方面公司依托科技+球星影响力提升产品接受度,并以大众定位打开市场,与国内外主要运动品牌形成差异化竞争。渠道方面公司门店主要位于三线及以下城市,近年持续优化渠道结构,2022年H1第9代店数量达1969家,占比36.7%,成人业务与童装业务单店收入均有增长,聚焦品牌效果显著。营销端公司积极赞助赛事+跨领域IP合作,进一步深化品牌国际化、专业化、年轻化的形象和行业标杆地位。

盈利预测和估值:当前股本下,预计公司2022-2024年EPS分别为0.35/0.40/0.46元,同增19.3%/15.3%/15.1%,PE分别为9/8/7倍。首次覆盖,给予增持评级。

风险:原材料价格波动、疫情持续反复、新业务拓展不及预期。

精彩评论