- 在过去的几个月里,我分享了多篇笔记,重点介绍了我们关于击败市场的肯定论题。

- Affirm 正在建立一个可以与 Visa 和 Mastercard 竞争的支付网络,但这不可能一蹴而就。

- Affirm 设计了更有效的支付渠道,重新定位了消费者信贷生态系统。

- 在今天的说明中,我将论证 Affirm 走在为资金流动创建最佳支付网络的正确道路上。

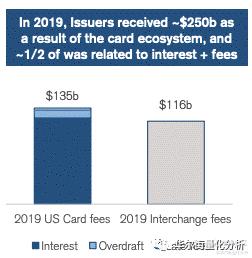

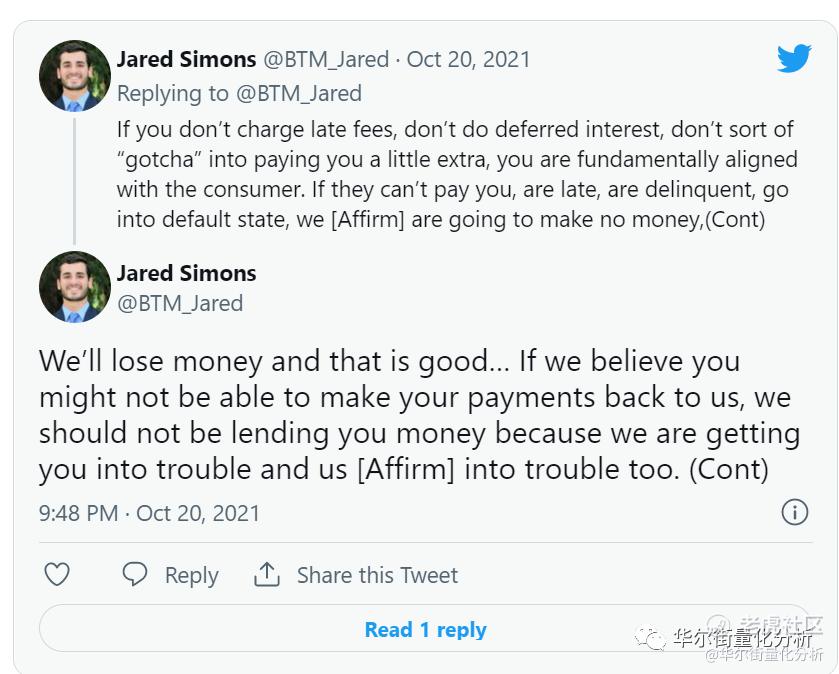

Affirm 的使命是为接受付款的商家和付款的消费者提供令人愉悦的金融产品,而该公司从不收取滞纳金。

Affirm(纳斯达克股票代码:AFRM)与传统银行不同,因为 Affirm 不从发行持卡人债务(即滞纳金和递延利息)中收取费用,因为Affirm 从其为消费者提供的服务中收取费用,在诚信金融产品的模式中。Affirm 只从商家通过网络的各类关联交易中收取费用。

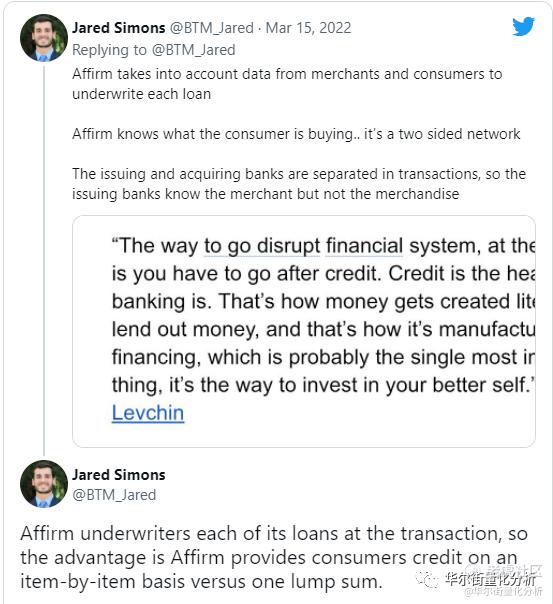

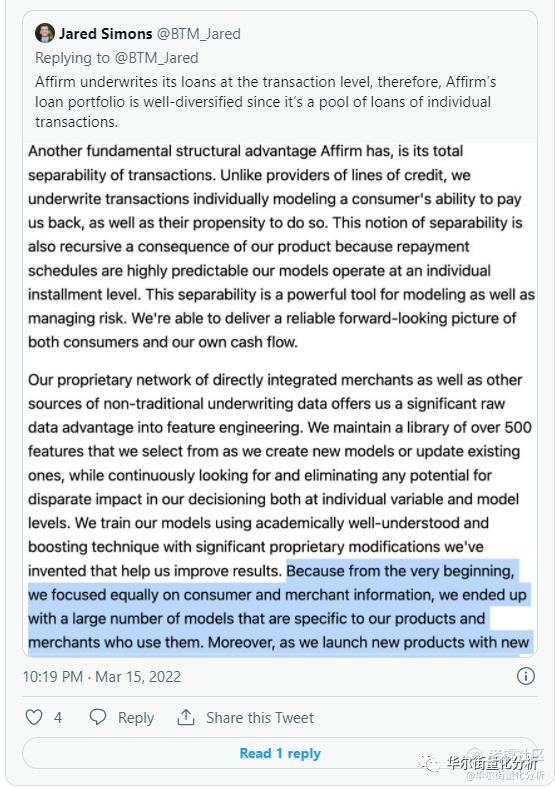

Affirm 是一个“由软件定义、并且兼具数据保存、及垂直整合的支付网络系统”,通过在销售节点中保存交易数据为商家和消费者提供服务。

Affirm 使用这些数据来知取商家和消费者之间的资金流向。Affirm 可以访问 SKU 等级的数据,这意味着它可以为其合作商家的交易承保所购买的特定商品的交易。

这种信用方法比仅仅根据 FICO 分数给某人每月额度要好得多,因为每笔交易都是在交易等级上承保的,这是现有支付网络无法做到的(我在单独的说明中探讨了这个主题)。

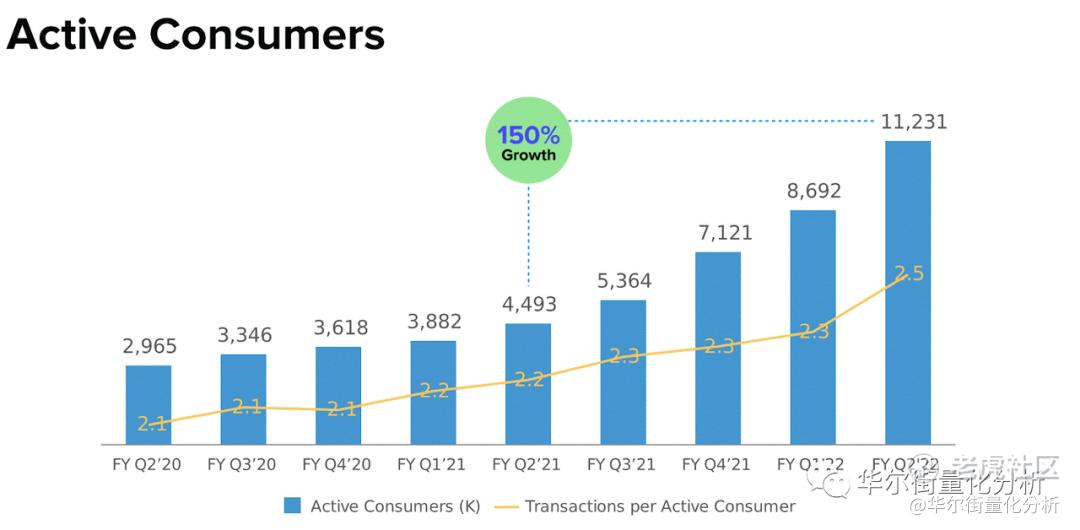

Affirm 利用其双边业务模式继续大规模发展其网络,为消费者提供诚实的金融产品和商家处理更多成交量的方法。Affirm 构建了一个运作系统,该系统运用了从消费者形成购买意向之前到成交后的全流程数据;并且提供增值服务以吸引并使其网络能够处理更多的业务量。

Affirm 的成功取决于其客户的增长和活跃用户的财务稳定性,因此 Affirm 在服务其网络的两个方面具有独特的优势。

Affirm + 亚马逊 = 分销模式

当使用 Affirm 的 Chrome 扩展程序的人访问亚马逊网站时,Affirm 将会位于亚马逊的首页。

最近,Affirm 在美国最大的在线零售商的首页上推出了这个用户友好、干净的弹出式标签。

此外,Affirm 宣布它最近在亚马逊推出了「无息贷款」,这是 Affirm 将其收入来源从利息费用转移到更高的商家折扣率(即 Shopify 约为 5.9%+0.30 美元)的地方。

亚马逊和在亚马逊上销售的商家愿意向 Affirm 支付更高的费用,因为 0% 利息贷款对消费者更具吸引力,可以提高参与度并带来更多销售额。

Affirm 继续利用与亚马逊等大型零售商的合作伙伴关系,作为在亚马逊客户中进行分销的切入点,因为 Affirm 建立了对Debit +发布的预期。无息贷款与 Affirm 的新 UX/UI 相结合,应该会带来强大的参与度,让更多人在亚马逊购物时选择 Affirm。

这使 Affirm 有机会赢得客户,因为每次它提供贷款时,客户都需要返回 Affirm 偿还贷款。这就是 Affirm Super App 及其网站发挥作用的地方,因为它们是由 Affirm 的大量合作商家组成的电子商务市场。

Affirm 将使用其应用程序和网站提供奖励,以鼓励重复使用 Affirm 用户,并为他们提供其他 Affirm 产品,例如Debit +。

亚马逊还有很长的路线图,Split Pay 可能是亚马逊拉动top-line销售的另一个杠杆,沃尔玛也是如此。

Debit + 更新

Debit + 将是同类产品中的第一款。 以下是 Max 在发布 Debit + 时所说的话:

我们已经很接近了。它还没有达到我认为我需要的水平,我在这里成为了品味的最终仲裁者。它真的离我们很近了。我对此非常非常兴奋。我们看到使用该卡的消费者的参与度增加了一个数量级以上。所以我们真正想要达到的是钱包的顶部。

"The expectation and the intent that we have for this product is that it really takes place as your top of wallet,primary transacting device."

Debit + 代表了 Affirm 建立其消费者网络并提供与传统信用卡竞争的、日常使用令人愉快的金融产品的巨大机会。为了让 Affirm 做到这一点,它需要提供更好的奖励,我们希望 Affirm 能够提供,尤其是当人们选择 Affirm 的“立即付款”功能时,无论是线上还是线下场景。

"We are shaping the future of finance for the better and everyday more and more consumers and merchants are coming to Affirm for honest, transparent and delightful product experiences. I have never been more confident in our competitive position, nor more excited about the future that lies ahead."

Affirm Debit +:大信用卡分拆正在进行中

Affirm 通常在交易结算时(即记录销售的同一季度)从无息贷款中获得收入,而有息贷款的收入分布在贷款期间。

随着 Affirm 的产品组合在 3 到 18 个月内从有息贷款转向更多的无息贷款,或者其 Split Pay 产品(一种每两周偿还一次的无息贷款)。Affirm 在 Shopify 推出了这项服务,并促进了活跃用户的强劲增长,因为 Shopify 商家在销售点向客户介绍了 Affirm 友善的金融产品。

当 Affirm 发布Debit +时,其 Split Pay 产品将成为其用户的初始 BNPL (buy now, pay later) 选项,同时他们也能立即支付并获得返现奖励。

这最终将导致向 Affirm 的无息贷款的更大转变。通过让商家能够在其销售点提供信贷并逐项为每笔交易承保,使商家能处理更多的销售,因为它包括那些将被排除在外的客户传统银行范式。与 Affirm 的计息产品相比,Debit + 的利率较低(~2.5-3.5%),但它将有助于推动选择从 Debit + 获益的消费者以及通过这种新的开放银行模式(即消费者信用生态系统的数据化)处理更多交易的商家将受益。

Affirm 的收取率与其提供的服务相关,在 Debit + 的情况下,费用来自商家。因此,由于 Affirm Debit + 具有其 Split Pay 产品(其其他信用产品最终将在 Debit + 上提供),因此 Affirm 在获取市场份额方面具有独特的优势,因为它产生的费用与其在商家产生的特定销售相关。现在贷款可以在六到八周内拆分,消费者可以更轻松地管理他们的贷款并简单地加倍使用Affirm 移动应用程序偿还。

Debit + 的推出将标志着 Affirm 的一个重要里程碑,但这只是 Affirm 直接向消费者提供日常金融产品的机会的开始,因为它继续扩大其活跃用户和商家网络。

Affirm 最初从承保高达 17.5 万美元的高平均订单价值 (AOV) 开始,这与较小的 AOV 相比更为复杂。较小的 AOV 应该更容易承保,因为它们是较小的购买并且可以在更短的时间内偿还。Affirm 可以提供其 Split Pay 产品,该产品允许消费者在 6 到 8 周或几个月内支付 50 美元以上的购买费用。Affirm 会根据每个特定客户,在单个交易的基础上规定拆分支付贷款的期限,而该卡由 Visa 赞助,这将使 Visa 网络内的商家能够接受 Debit +。由于卡网络 (Visa) 设置的交换费,Debit + 的 Split Pay 产品的 MDR 低于 Affirm 直接集成的商户的 Split Pay 选项。

基于 Affirm 目前的收入确认,Debit+ 将被确认为虚拟卡网络收入。在这种情况下,Affirm 不一定对来自商家的数据(即 SKU)和信息具有相同的访问权限,因为虚拟卡网络收入仍然遵守 Visa 的协议,以及来自其银行的商家数据与签证。Affirm 可以很好地通过 Debit + 在其合作商户处提供 Split Pay,产生高于 Visa 启用的标准 Debit + 交换费的费用。

这将使 Affirm 能够消除卡网络的成本,从而降低商家通常支付给卡网络的处理成本。如果 Affirm 提供的支付解决方案可帮助商家推动与客户的互动并推动销售,那么商家将更倾向于在 POS 现场或线下与 Affirm 合作。通过与 Affirm 线下合作,商家的账本可以通过标记化与 Affirm 的账本直接集成,那么 Affirm 将无需卡网络将资金从 Affirm 用户转移到 Affirm 商家,从而消除卡网络的费用。这将使 Affirm 能够为消费者提供更好的机制来建立信用,并为商家提供绕过卡网络费用的解决方案,这些费用依赖于持卡人债务的利息和商家的折扣。

卡网络只是代表商家和消费者行事的两家银行之间的中间人,而两家银行拥有的有关消费者或商家的信息是分开的,不能一起利用来为商家提供商业洞察信息。

随着 Affirm 推出 Debit + 并发行更多短期贷款,这将成为Affirm 在 POS 线下提供日常金融产品的一个切入点。如果商家与 Affirm 线下合作并直接接受 Debit+,则 Affirm 将能够利用 SKU 等级的数据,因为 Marqeta 是 Affirm 的发卡机构,Affirm 仍将为线下商家提供与 Affirm 合作的「数据锁定」优势。Affirm 将寻求完全绕过 Visa 的商机。如果 Affirm 创建了一个足够强大的网络,并且在与最大的在线零售商合作时将战略重点放在该网络上,Affirm 将要求更高的 MDR,因为其网络效应的价值从商家到活跃用户,因为 Affirm 寻找 Debit + 最终达到“钱包顶部”状态。

随着时间的推移,AFRM 预计将混合转向较低 AOV 的交易,这有利于现金;随着平均期限的减少,AFRM 能够更快地转换其资金来源,并且还承担更少的信用风险(对于 B/S 上剩余的贷款)。

-Credit Suisse Payments, Processors, and Fintech: Affirm

随着 Affirm 通过提供诚实的金融产品将自己“嵌入”消费者的钱包,它将转向处理持续时间更短的小型 AOV。这是 Affirm 更有效地为其业务提供资金的机会,因为它不一定会寻求资本密集型的表外证券化。当 Affirm 为其无息产品发放贷款时,它必须在购买时确认损失,确认为贷款购买损失承诺费用。

随着 Affirm 转向更短期限的贷款,它将为他们提供更大的灵活性来为其核心业务提供资金,以推动更低的成本结构。从大型 AOV 向小型 AOV 的发展,Affirm 将推动更低的亏损,因为其承保是一种竞争优势,而更低的亏损有助于降低的全周期融资成本。

上周五,由于较高的风险溢价和市场波动,Affirm 的资产支持证券化业务暂停。

据称,由于市场普遍波动可能导致风险溢价超出公司预期,该交易中最高评级部分的主要投资者(也是其最大的一笔超过 4 亿美元的部分)在最后一刻退出了交易。

两位投资者表示,当交易停止时,AAA 级股票几乎全部售出。 ——彭博社

Affirm 拥有约 1.5B 美元的现金,而截至 2 月 28 日,它已完全承诺提供约 9.3B 美元的资金能力,这使 Affirm 能够处理超过 20B 美元的 GMV。Affirm 希望在 2021 年卸载其 ABS,但由于市场波动加剧,鉴于 Affirm 无法在市场环境中从 ABS 产生必要的回报,Affirm 将使用其其他资金来源。

信贷结果对我们来说是一种选择,我们每天都会问自己并在查看信贷结果时监控的问题是:“ 我们在做出承销决定时看到的信贷结果是否与模型一致? ”我们在发起贷款 34 天后收到了这个信号,所以我们每天回顾这 34 天,然后说,“ 好吧,我们预计会有这么多损失。我们符合要求吗? ”如果是,我们通过 go。我们收取 200 美元。我们继续经营业务。如果我们看到这种偏差,我们必须做出反应。

这就是我们产品的本质。它太有价值了。每笔交易都有承保,而且持续时间很短。我们坐在这里,手放在水龙头上。好消息是今天的信贷结果很好,而且变化很快,这就是我们拥有世界级监控的地方。

目前,我们看到的结果与我们想要的结果非常一致,当你看到拖欠率上升时,这与我们想要发生的结果一致。 [新贵也说了同样的话,顺便说一句]。我们是故意这样做的。信贷资本市场可以承受这种程度的损失。我们会接受它,我们将为商家带来非常好的结果,这就是我们一直在做的事情。如果结果开始偏离模型,你会发现我们的行为会大不相同,而我们完全可以控制它。

——Michael Linford,Affirm 首席财务官

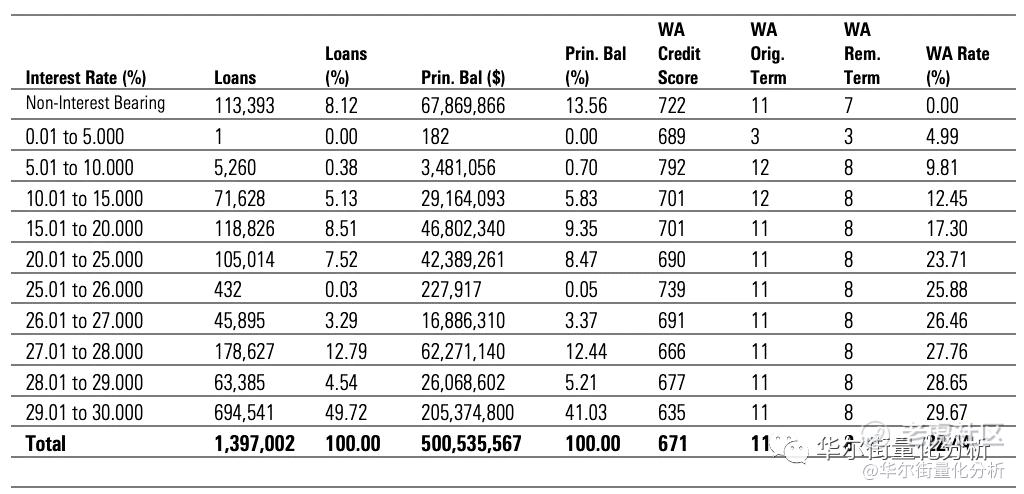

以下是 3 月初 Affirm 资产证券化预售的两张图片

该数据表明,Affirm 的平均借款人甚至不是次级借款人,因为该部分的平均 WA 信用评分为 671,根据 CFPB 被认为是优质借款人。

更进一步,与 Affirm 分期贷款 相关的利率与消费者偿还 Affirm 的能力相关。

池中的分期贷款也按 产品类别细分,因为 Affirm 可以更好地了解消费者更有可能支付哪些购买,因为它们对改善生活至关重要。 例如,与珠宝等更多奢侈品类别相比,更接近基本需求的产品类别(如日用品)的平均信用评分较低。

平均利率还与特定项目、购买类别和特定借款人的财务状况相关 。这使得 Affirm 在承销贷款方面具有独特的优势,因为它能够在 POS 上执行此操作并了解所消费的确切商品,而不仅仅是交易来自哪个商家。

虽然 Affirm 的信用损失在经济衰退或不确定时期可能表现为风险,但我相信Affirm 将证明其风险模型优于当前标准,特别是 FICO。这些时期将是 Affirm 的拖欠率低于普遍共识的时候,也是 Affirm 的产品对商家和消费者最有价值的时候。

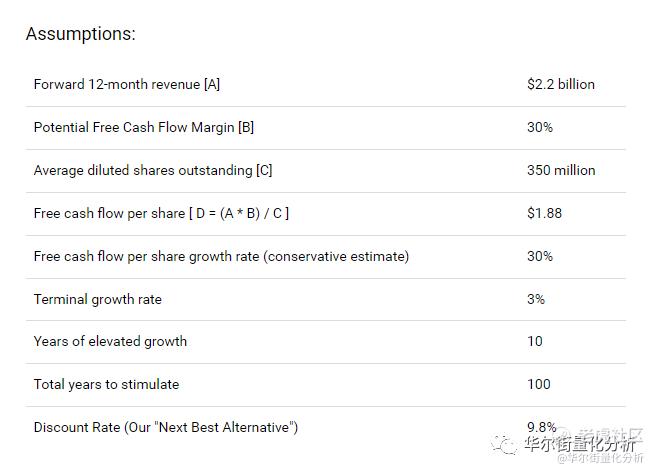

在 Affirm 的第二季度收益报告发布后,我们提供了对 Affirm 的最新估值和更深入的财务分析,以及对 Affirm 的拖欠情况及其优于 FICO 的能力的深入分析。可以在下面的注释中阅读更多内容,但出于本文的目的,我将为您提供我们最新的估值。

成绩✦

鉴于 Affirm 在美国最大的零售商中的强劲顺风以及通过 Debit + 直接向消费者提**品的机会,Affirm 以每股 36 美元的价格为投资者提供了在未来 10 年及以后超越市场的重要机会。

如果您将我们与现有的支付网络进行比较和对比,那么最大的错失机会之一是,当交易通过系统时,它们不会保留大部分交易数据。因此,所有网络,当然还有支付网络,实际上都是关于消息传递的,这是一个悲剧,也是一个巨大的机会,数据在系统中移动时不会粘在交易中,这远远超出了所有的销售点为制造和物流等项目融资,一直到回报。数据只是不断被截断,然后再推断或完全丢弃。

因此, Affirm 的想法一直是通过从一开始就保留数据来连接所有金融点的概念,当消费者从一开始就一直(听不清)一直到交易的高潮,因为货币易手一直如此履行,如果有争议或还款周期等。

因此,我对 Affirm 的看法就是我刚才描述的应用程序操作系统。我认为这很接近——我确信它是可数的,但它是一个非常非常大的可能应用程序集,可以在此基础上构建为应用程序。

- Max Levchin

Affirm 创建了一个操作系统,该系统利用每笔交易中的所有数据,从产品制造商到商家再到消费者的每个人的数据。Affirm 正在创建最强大的商家和消费者网络之一,通过使用数据和人工智能来创新资金流动,以实现从零到一并重建支付格局。Affirm 保留每次过渡的数据以提供嵌入式金融应用程序的机会是无穷无尽的。

由于 Affirm 的交易价格接近其历史低点,我将其标记为低于 45 美元的「坚定买入」。

感谢您的阅读和祝你投资快乐!

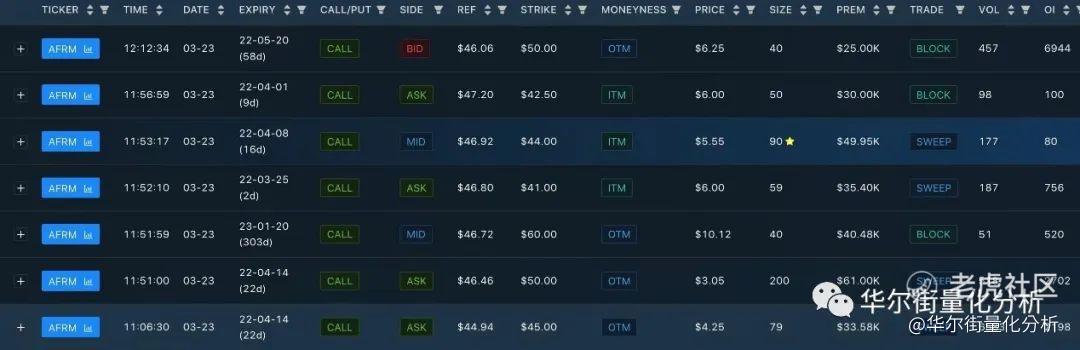

[开仓提醒]

$AFRM CALL看涨期权, 行权价45美元,

执行价48.5美元,止损价41.5美元.

开仓理由:多张看涨期权异动,

多头动能较强,

计划操作4月14日到期的AFRM看涨期权。

〓 End 〓

撰文:Mickey嘉俊 // 指导:Evan // 排版:Olivia

精彩评论