前文:

01 从英伟达/AMD到迈威尔科技,数据中心芯片成业绩胜负手?

02 英伟达新季度业绩分析:数据中心芯片同比83%,持续提速

03 迈威尔科技新季度业绩分析:数据中心芯片收入同比大增131%,表现抢眼

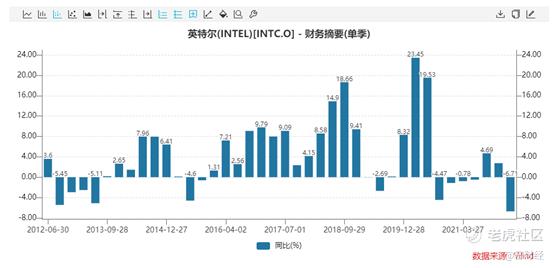

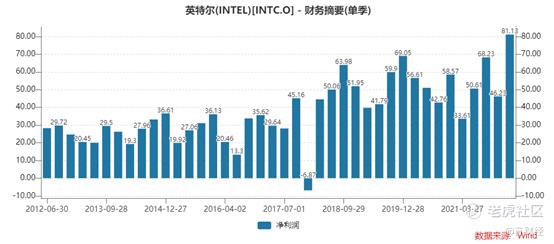

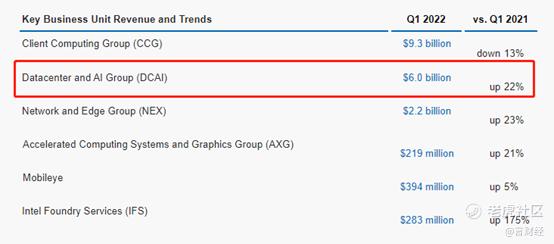

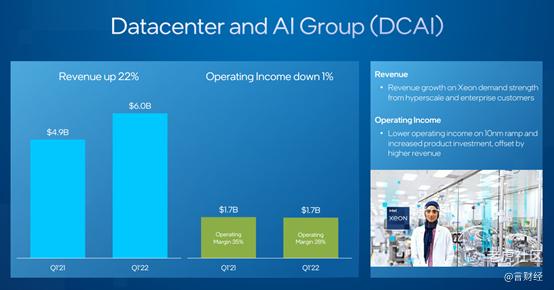

英特尔新季度业绩分析:数据中心收入同比增长22%,表现相对较好

第一季度 GAAP 收入为 184 亿美元,同比下降 7%,非 GAAP 收入为 184 亿美元,同比下降 1%,超过 1 月份的预期。英特尔的网络和边缘事业部、Mobileye 和英特尔代工服务业务实现了创纪录的季度收入。

▪ CCG 包括专为最终用户外形设计的产品,专注于二合一、轻薄、商业和游戏等高增长领域,以及连接和图形等其他产品的增长。

▪ DCAI 包括广泛的 CPU、特定领域加速器、FPGA 和内存产品组合,旨在为满足不同计算需求的数据中心和超大规模解决方案提供支持。

▪ NEX 包括为云网络、通信网络、零售、工业、医疗保健和视觉等细分市场设计的可编程平台和高性能连接和计算解决方案。

▪ AXG 包括用于高性能计算 (HPC) 的 CPU 和面向从游戏和内容创建到数据中心中的 HPC 和 AI 的一系列工作负载和平台的 GPU。

▪ Mobileye 包括高级驾驶辅助系统 (ADAS) 和自动驾驶技术和解决方案的开发和部署。

▪ IFS 是一家服务提供商,提供领先的封装和工艺技术、世界级的差异化内部 IP(即:x86、图形、人工智能)、广泛的第 3 方生态系统和芯片设计支持。

其中,数据中心BU的收入为60亿美元,同比增速22%。

从收入体量上来讲,英特尔在数据中心的收入还是一骑绝尘,增速垫底,在极端看增速的华尔街,英特尔的估值近几年一直较低,具备较强的安全边际,展望未来,英特尔在边缘智能、mobileye等领域的竞争力依然是顶尖的,在IDM2.0的战略推动下,英特尔可能焕发新春。

$英特尔(INTC)$ $NQ100指数主连 2206(NQmain)$ $SP500指数主连 2206(ESmain)$

精彩评论