文|刘雨琦

编|王一粟

从成立到盈利,阿里云用了十三年。

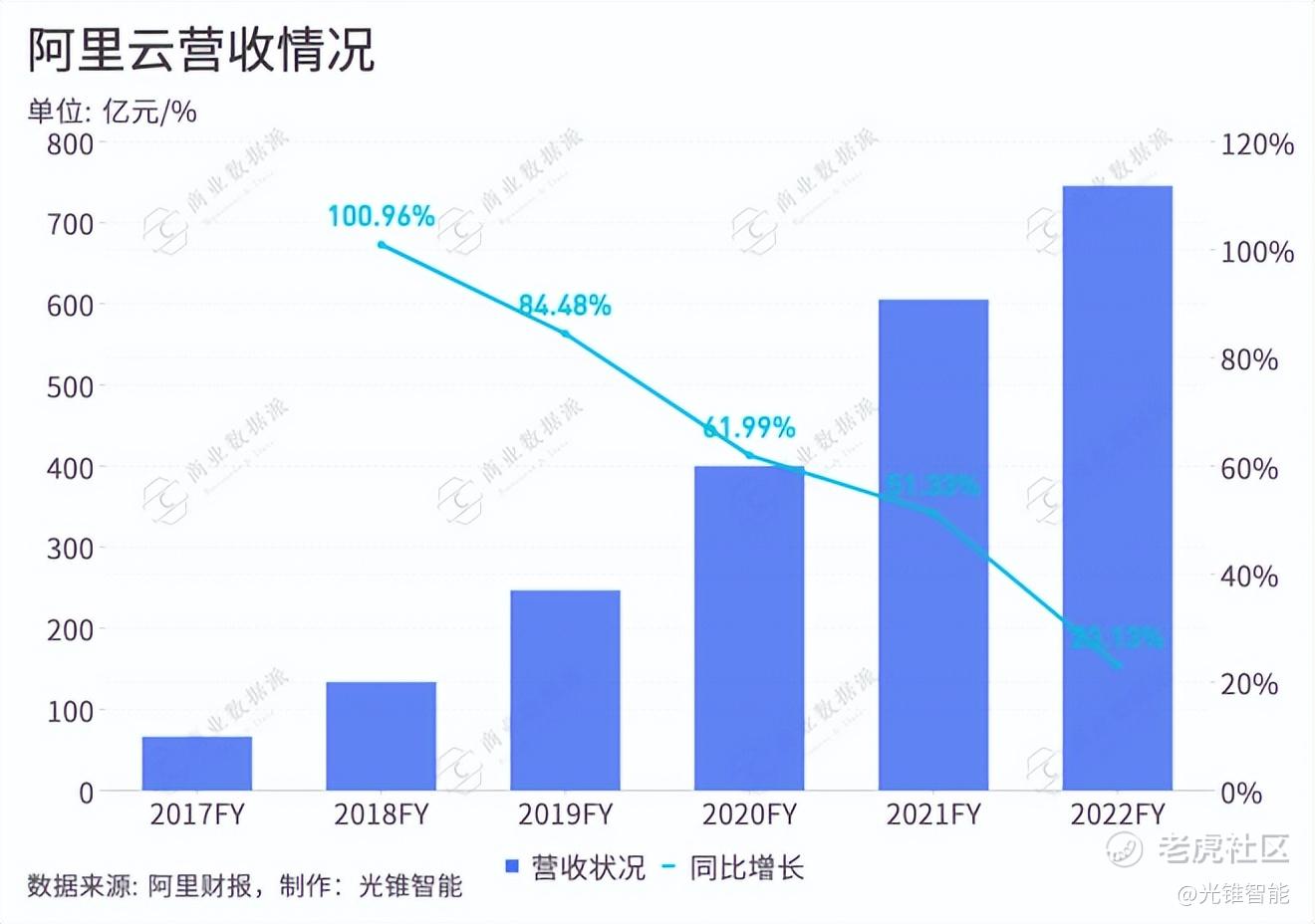

5月26日,阿里巴巴发布了截至2022年3月31日的2022财年第四季度及年度财报。报告显示,2022财年,阿里云在抵消跨分布交易(扣除来自为其他阿里巴巴业务提供服务的收入)的影响后总收入为745.68亿元,同比增长23%。

近五年,是中国数字经济开端的五年,也是阿里云真正开始爆发的五年。阿里云的营收规模从2018财年的133.9亿元,增长到2022财年(2021年4月到2022年3月底)的745.68亿,5年增长456.9%。

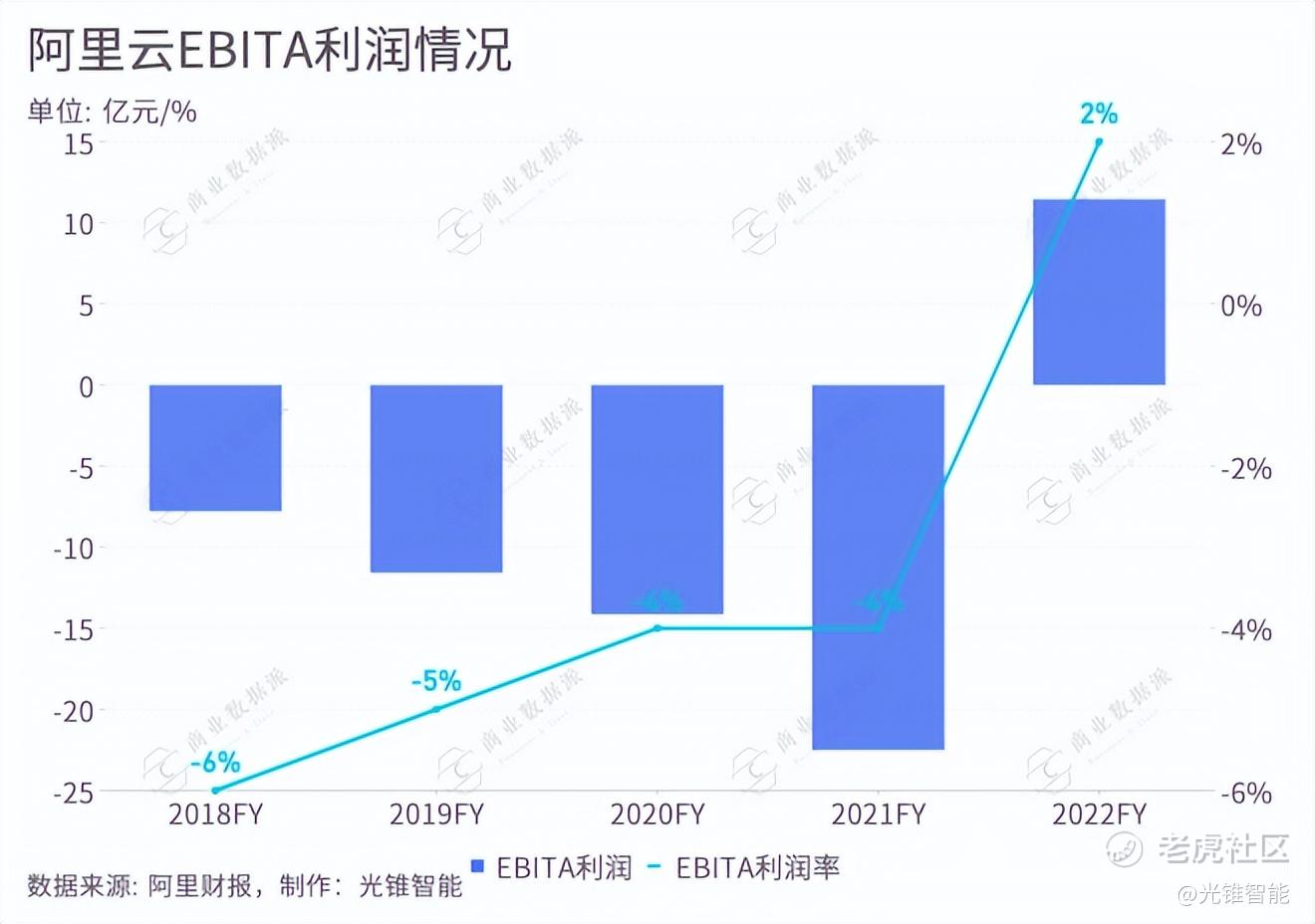

值得注意的是,阿里云首次实现了年度盈利。2022财年,阿里云EBITA利润(息税前利润)从去年的亏损22.51亿元到今年的盈利11.46亿元,是中国唯一,也是全球除了亚马逊云AWS之外唯一实现盈亏平衡的头部云服务商。

阿里云的基本面,在一定程度上也代表了中国云服务商面临的情况:盈利并不容易,但已经有了好的开始。

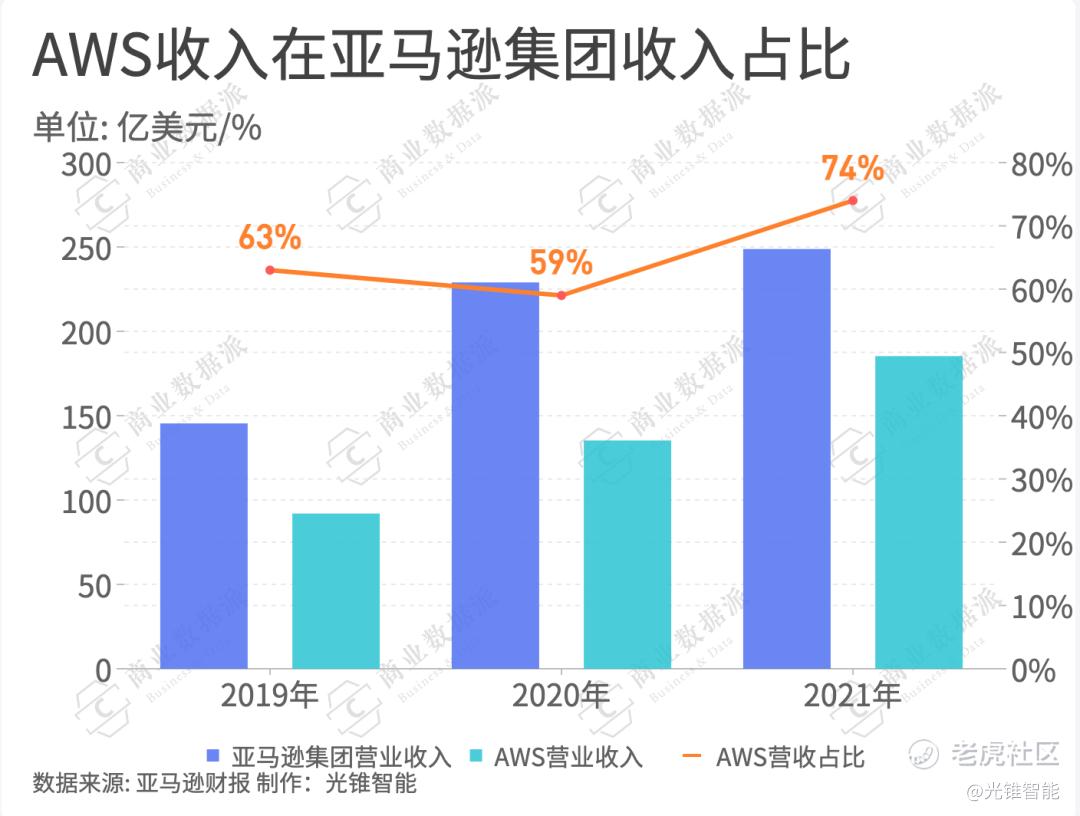

云厂商盈利难,不仅国内腾讯云、华为云,连微软云和谷歌云也尚未盈利。但是,只有一个例外,云业务AWS一直是亚马逊的“现金牛”,收入占比仅10%左右,但经营利润的贡献率近些年来在不断增高。近三年来,AWS经营利润占公司总运营利润的比例,2019年为63%、2020年为59%、2022年则高达74%,可以说,AWS是亚马逊名副其实的现金牛。

那么,阿里云如何能修炼出AWS般的“钞能力”?

寻找下一个增长点

云计算市场正在进入集中盘整期。3月21日,Canalys发布2021年中国云计算市场报告,报告显示,2020年,我国云基础设施市场规模达到1008亿元,同比增速56.6%,2021年,中国的云基础设施市场规模约1832.61亿元,同比增长45%,较去年增速有明显放缓。不止整体增速变慢,从近期阿里、华为、腾讯、百度发布的财报中,也能明显看到各大云厂商的营收增速也在随之放缓。

不过,此消彼长。财报后电话会议中,阿里巴巴董事长兼CEO张勇表示,我们认为这些影响是短期的,尽管国内互联网行业因整个行业的流量和用户时长见顶,造成行业性的云服务增速下降,但其他各产业的数字化进程是高度确定的,云计算大数据服务是每个企业、每个行业完成数字化转型都需要的基础服务。

财报显示,阿里云分布的收入组成正在愈发多元化,其中来自非互联网行业的客户收入贡献正在上升,截止2022年3月31日止年度及季度,来自非互联网行业的客户收入占比抵消跨分布交易的影响后阿里云收入分别为50%及52%。在用户规模上,阿里云付费客户数量超过400万,其中包括62%的A股上市公司。

阿里云非互联网业务多来自制造业、农业、工业等传统行业用户,2022年,阿里云业务侧更加重视泛政府业务、区域下沉和行业深化。

另外,云业务收入在集团收入的比重也在上升。财报显示,2022财年云业务在集团收入占比为9%,相较于2017年,阿里云业务仅占集团收入的5%。也就是说,5年时间内以每年约1%的增速逐渐增长。2022财年Q4(截止2022年3月31日止三个月),阿里仅中国商业核心业务及云业务利润贡献为正。

从此次年报来看,阿里云不仅是阿里的第二极,更是阿里与实体经济结合的重要抓手。在数字化转型的过程中,云业务是否也能像亚马逊AWS一样,成为阿里的“现金牛”?

这不仅是阿里,也是腾讯、华为、字节等科技公司,共同面临的问题。

一年1200亿,技术投入锚点在哪?

云计算作为新基础设施,技术是第一驱动力,其中核心产品的自研能力是关键。

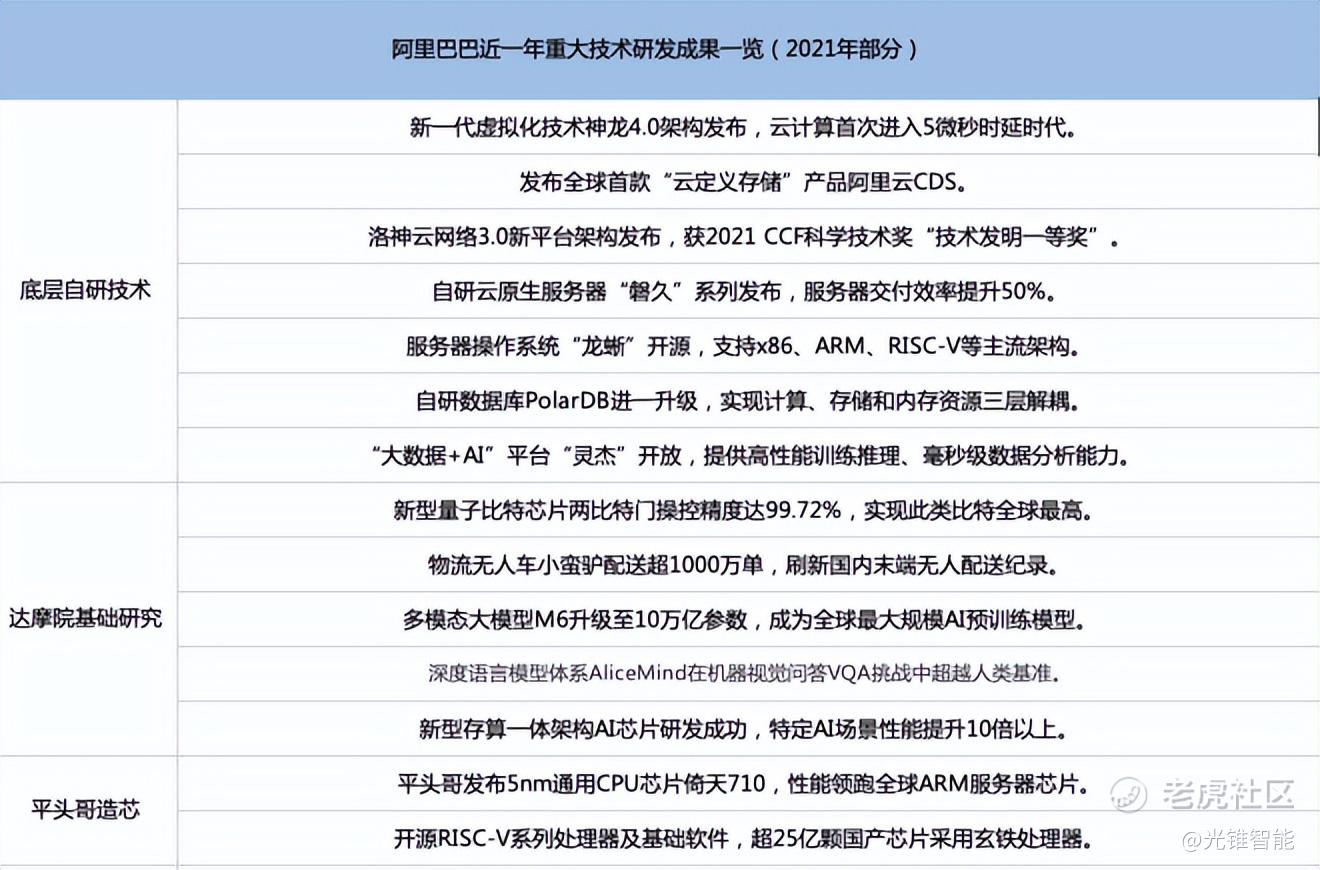

阿里集团首席财务官徐宏披露,过去一年,阿里巴巴技术投入超过1200亿元人民币,这一数字3年来一直在稳步增长。

这么多钱都花在了哪里?数据显示,目前,阿里巴巴在全球设立了七个研究中心,布局超过16个底层技术领域。据不完全统计,近三年,阿里巴巴专利投入中超60%集中于云计算、人工智能、芯片等领域。

光锥智能根据公开资料,整理了阿里巴巴近一年技术研发成果,主要分为三类:底层自研技术、达摩院基础研究及平头哥造芯。这也与本年度财报中阿里云的核心自研技术相吻合。

2021年以前,阿里巴巴集团财报中披露的云计算技术主要集中在IaaS层面,今年的新变化是,从IaaS层拓展为三块核心技术,尤其加入了PaaS层面的技术披露。

首先是数据中心及硬件。2022财年,阿里云发布了自研服务器盘久,配备包括高性能算力、大规模及高效能的存储能力。盘久最大的变化,在于采用的模组式设计,让伺服器将计算和存储功能可以分开,这符合数据库“存算分离的技术趋势”。盘久发布后,阿里云整体服务器交付效率提升了50%。

可以看到,阿里在IaaS层技术路线已经十分成熟,也比较全面,并且从芯片、部件到整机的技术及架构都在自研。芯片层面,平头哥在这个财年里也攻克5nm高性能通用CPU芯片研发,完成关键跨越。

在IaaS市场层面,阿里云在国内外仍旧保持领先地位。Gartner发布2021年全球云计算IaaS市场份额数据其中,排名第一的亚马逊AWS份额较去年微跌,为38.92%,微软、阿里云位居二三名,市场份额均有所扩大,其中阿里云已经连续6年实现份额增长。

IaaS层奠定的基础,正在为PaaS的发展构建土壤。

在亚马逊年报中反复强调,AWS营业结构包括包括计算、存储、数据库和其他服务的全球销售。而数据库作为PaaS层的主要应用之一,大幅推动了AWS的收入增长。

参考亚马逊AWS的发展路径来看,PaaS层也是阿里云的另一个重点。财报显示,2022财年,阿里云业务已将云原生数据库(Polar DB)升级至下一代云原生技术,满足随选存储服务、交易处理及运算、具弹性和扩展性的要求。

据了解,这是阿里基于内部技术沉淀的产品,然后对外输出,也是阿里云现在主推的产品。对比国内腾讯云云原生数据库TDSQL-C,二者均是云原生技术路线,不过在内部打造数据库的场景上会有所不同。比如Polar DB在电商、零售等领域更具优势,而腾讯则更擅长音视频领域。

不止营收占比,从外部环境来看,当云计算成为新的基础设施,企业需求从“云优先”转向关注“云效能”,从使用IaaS到探索PaaS,这一趋势在中国公有云市场早已不断显现。

不过,阿里云向PaaS迁移还需要一段时间。根据IDC统计的全球主要云计算厂商的收入拆分,阿里云、腾讯云、AWS呈现了同一种收入结构,即主要以IaaS结构为主,仅有四分之一业务为PaaS业务;而微软Azure、GCP则呈现出了较为多样化的收入结构,据统计,微软Azure的Paas和SaaS收入占比超过60%。

这也是阿里云正在发力的方向,自2021年初云钉一体化战略公布之后,云计算平台通过钉钉输出SaaS和PaaS服务。财报显示,钉钉已经覆盖2100万企业用户,完成超过350万个钉钉应用程序的开发。

转向PaaS服务有许多切实的好处,比如能开启新的收入增长点,同时还能提高利润率。虽然AWS未曾披露过自己“最赚钱的部分”,但根据国际首席分析师拆解AWS营收结构后得出了一个初步结论:AWS超过50%的收入,来自于客户租用亚马逊数据中心的物理计算机服务器的虚拟部分EC2,再加上弹性块存储和简单存储服务的数据存储服务、云关系型数据库,以及数据传输费用,将带来超过70%的收入。

而AWS中PaaS平台的占比也在逐年提升,数据显示,2015年AWS收入的14%来自于PaaS产品,到了2020年,已上升到17%。

阿里云的切入点与AWS不谋而合,2021整年,阿里云正在主推云服务器ECS、弹性存储方案及云原生数据库产品,优先通过存储和计算为PaaS层市场撕开一条口子,不过在PaaS层的上层应用和附加产品商业化方面,并未做到相应的规模,这或许也是在PaaS层阿里云下一个阶段重点发力的方向。

出海:最好的Global,是成为真正的Local

2022年初,阿里巴巴集团将出海定位为一大战略方向后,阿里云也在积极出海。但是,如何才能成为一名国际“超云”?

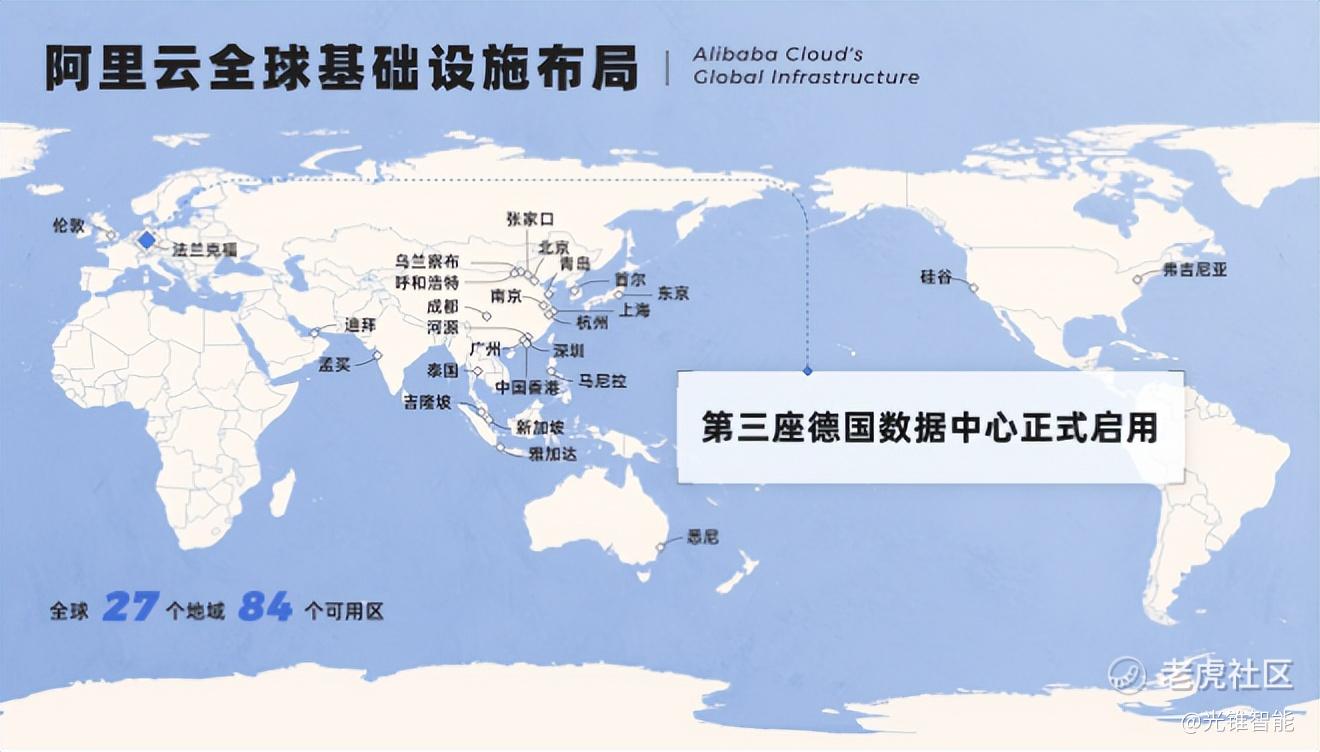

目前来看,出海战略似乎小有成效。财报显示,截止2022年3月31日,阿里云为全球27个地区提供云计算服务,并于2022财年在印尼、菲律宾、寒国、泰国及德国新增了互联网数据中心。

从阿里云在全球可用区的分布来看,其出海路径十分明确,即先亚太后欧洲。就在阿里发布财报前,阿里云接连启动了第三座德国数据中心及首座泰国数据中心。2022年财年在印尼、菲律宾、韩国、泰国、德国新增了互联网数据中心。在巩固优势的同时向外扩展。

据了解,过去的一年,阿里云在亚太区域的市场份额持续上涨,从26%提升至28.2%,成为亚太地区第一的云厂商,接近亚马逊和微软份额的总和。

阿里云智能国际总裁袁千曾表示,阿里云在马来西亚、印尼等区域市场已成为当地最大云服务商,未来将继续加大投入,今年计划再度扩建印尼数据中心,并加大对菲律宾市场的支持,更好满足当地快速增长的技术需求。

这也是阿里云在投入技术外的另一个投入重心,投入海外市场。

按照张勇的说法,“云计算的全球化离不开当地的生态,我们还是要站在当地的角度思考问题。”也就是说,本地化部署是阿里云重要的出海战略。

印尼成为第一个本地化部署的试点。据了解,阿里云在印尼已经建立了三座本地数据中心,并与本地政府密切合作,在本地进行员工招聘和人才培养,根据当地的情况特色化的进行上云部署。

对于全球市场来说,东南亚的数字化进程才刚刚开始,如果能抓住这个方兴未艾的市场,阿里云未来的增长空间还是非常值得期待的。

同时,本次财报中也重点提到了出海后的规模化效应。通过出海在全球形成规模化后,其单个数据中心的边际成本就会更低,这一点体现在净利率的增长中。

财报显示,截止2022年3月31日止三个月的经调整EBITA为盈利人民币2.76亿元,而2021年同期则亏损3.42亿元,主要因为实现规模经济效益,部分被对钉钉的投入增加所抵消。

也就是说,全球市场的规模化是阿里云实现首次年度盈利的主要动因之一,未来能否持续扩大规模优势,出海是重点。

精彩评论