如果我的文章让你受益,请关注我的微信公众号,请点击上方蓝字“大道不简的投资感悟”,然后在右上角“...”点选“设为星标”。我只有这个微信公众号,其他的相似名字的都是李鬼,请当心。

声明:

1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人投资的思考感悟的分享,仅供阅读,不构成任何投资建议!

0、大盘和我的指数

今天虽然宁王盘中大跌,但是对整体新能源也只是压制,并没有带崩。在昨夜美股大涨的带动下,A股大盘指数走的比较稳。在没有大盘不利影响下,成长股也相对平稳。

先看看指数,新能源15股指数是1496,涨0.15%,弱势反弹。经过一季度报,其实可以选出质地好的、业绩好的新能源成长股。

再看看新能源7股,指数是1826,持平 ,和15股走势差不多

再看看大道指数是1850,涨2.08%,整体成长股目前在慢慢的恢复,但是大盘还是熊市阶段,目前还是保持谨慎。

一、小康的4月份销报解读

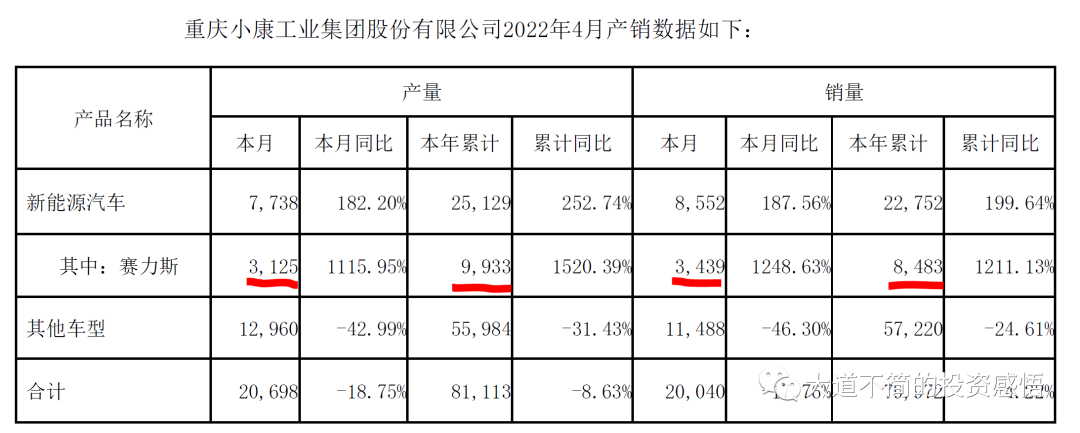

今天小康发布了4月份的产销报

3月份销量3439,环比增长8.8%,已经是相当不错的成绩了。相对其他新势力,大部分是环比大幅下降的。借用下面一张图

可以看出,环比增长最高的就是小康赛力斯了。

从绝对数量来说,也不算少的,当然很多人期望比较高,希望四千五千的,一个新的品牌上量需要时间的

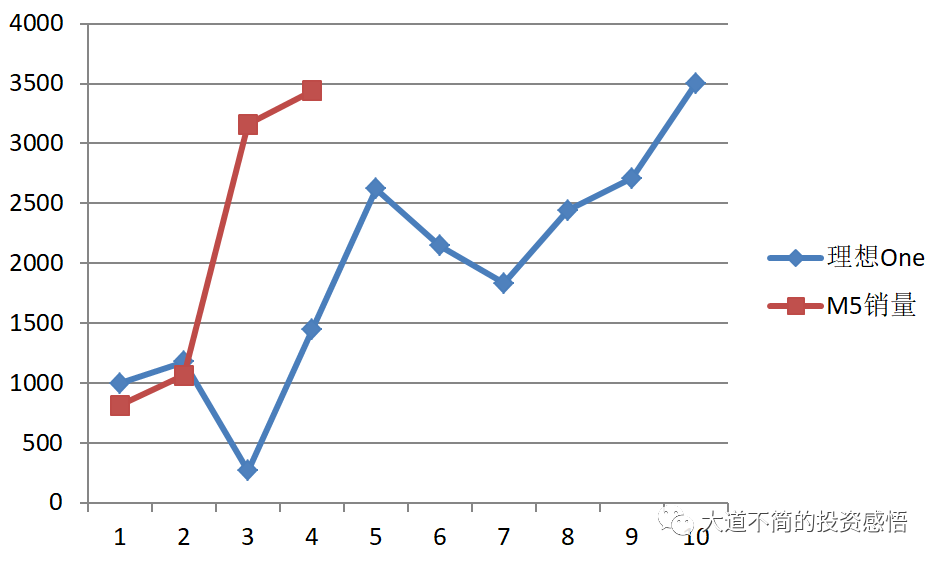

我们来对比一下理想ONE,从上市开始的销量

理想ONE和赛力斯前面两个月的销量差不多,但是第三第四个月开始大幅拉开差距了。

当然,现在的情况不太一样,当初理想ONE销售的时候,市场对新能源的接受度还比较低,现在对新能源汽车的接受度高,但是对品牌要求也高,因为现在新能源汽车的品牌太多了,之前主要就是蔚小理。

小康还在成长的过程中,目前还没有爆量,品牌建设和口碑还需要时间,但是目前的起点已经很高了,而且4月下旬订单明显增长,4月订单对应的是5月的销量,5月的销量也不要期望太高,但是应当可以保持一定的环比增长。

二、小康的一季度报解读

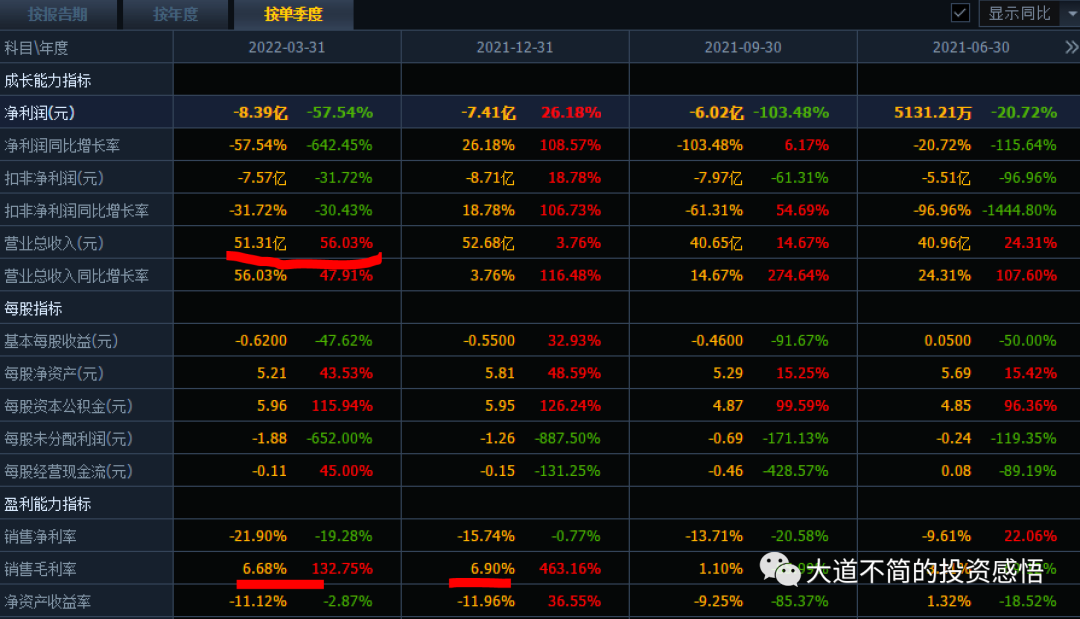

今天的一季度报,很多特别关注净利润是亏损了8.39亿,对于新能源汽车,在月销量没有过万之前,都很难盈利,需要规模效应来摊低三费。包括蔚来和小鹏也是如此,就算最注重净利润的理想,在月销1万之前也是持续亏损的。

对于新能源汽车,要关注的是营收的成长性和现金流,营收持续增长,达到1万的月销量,就开始有可能扭亏为盈了,所以,我们要关注的是什么时候可以达到月销过万。

其次是现金流和在手现金,就是够烧多久,如果能在把钱烧完之前进入盈利状态,那就进入自我造血成长了。

投资新能源汽车和茅台不一样,包括特斯拉早期也是每个季度持续亏钱。

关注毛利率

小康一季度的毛利率达到6.68%,还算过得去。

收入增长是56%,很大一部分是赛力斯贡献的。

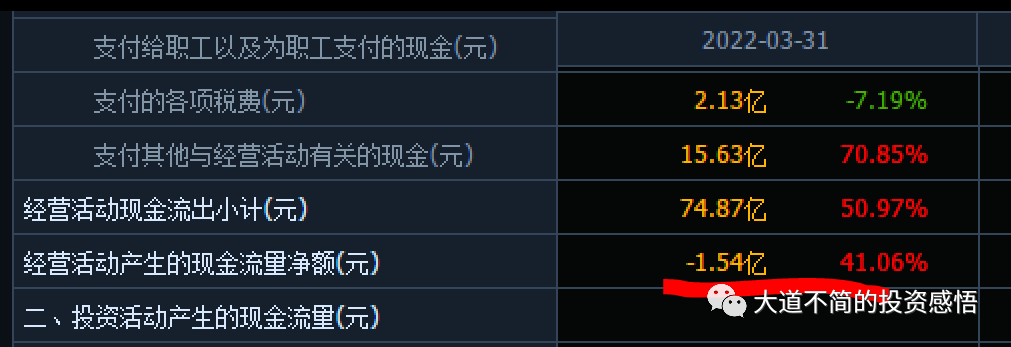

然后看现金流

经营活动的现金流流出1.54亿,也还算可以。

期末现金和现金等价物13.16亿,也还算可以

所以,从成长股角度来看,这份财报基本符合预期。

三、特斯拉的投资逻辑

特斯拉的投资逻辑会比较长,一点一点说

特斯拉投资最大的逻辑是确定性,也就是特斯拉未来的成长性,特斯拉目前需求端没有问题,订单到明年了,而且可以预见在相当一段时间内,订单都不缺,唯一的瓶颈是产能,所以,特斯拉的业绩和产能是密切相关的,而我们可以看到今年、明年后年的产能规划。

目前有4个工厂,上海工厂、弗雷孟德工厂、柏林工程、德州工厂,目前主要是上海工厂和弗雷孟德的产能,上海工厂本来是50万产能,通过优化提效,目前可以到80万的产能,弗雷孟德是60万产能,这就差不多有140万的产能了。柏林工厂是50万产能,刚刚开始交付,需要9-12个月爬坡才能满产,德州工程是100万产能,第一期是50万,目前也才开始爬坡。

21年是90多万的产量,22年马斯克说有140-150万的产量和销量,23年一季度末可能会有上海100万、柏林50万、德州50万,弗雷孟德 60万,也就是260万的产能,全年也许可以到230万的产量和销量。

24年可以再增加100万的产能,达到360万,上海第二工厂50万,德州从50-100万增加的50万。

所以,我们可以很确定的计算特斯拉22年的业绩,23年的业绩,24年的业绩,只要算算每辆车能盈利多少?22年一季度每辆车净利润大概是1万美元,一季度有些特殊情况,常态下0.8万美元是问题不大的那么22年的业绩可以达到120亿美元,23年可以达到184亿美元,24年可以达到288亿美元。

如果按照这种增长速度,24年的动态PE是33倍,并不算贵。但是当前22年动态PE接近80,不算便宜。

对于特斯拉的确定性,还很难找到第二个有这么确定的,无论是Google/FaceBook/AWS还是微软,成长性是无法和特斯拉相比的。Facebook已经开始到用户增长的瓶颈了。

精彩评论