至简君去年写过一篇《跟随主力资金选股的因子分析结果和回测问题》,当时的结论是因子分析结果很好,但是回测效果很差,这给至简君造成了很大的困扰,严重到直接把因子方面的学习和探索搁置了好几个月。

最近看了华泰金工的多因子系列研报,总算解开了这方面的困惑,同时也基本复现了研报里的多因子分析框架,趁周末居家无事,正好用新框架分析一下主力资金因子。

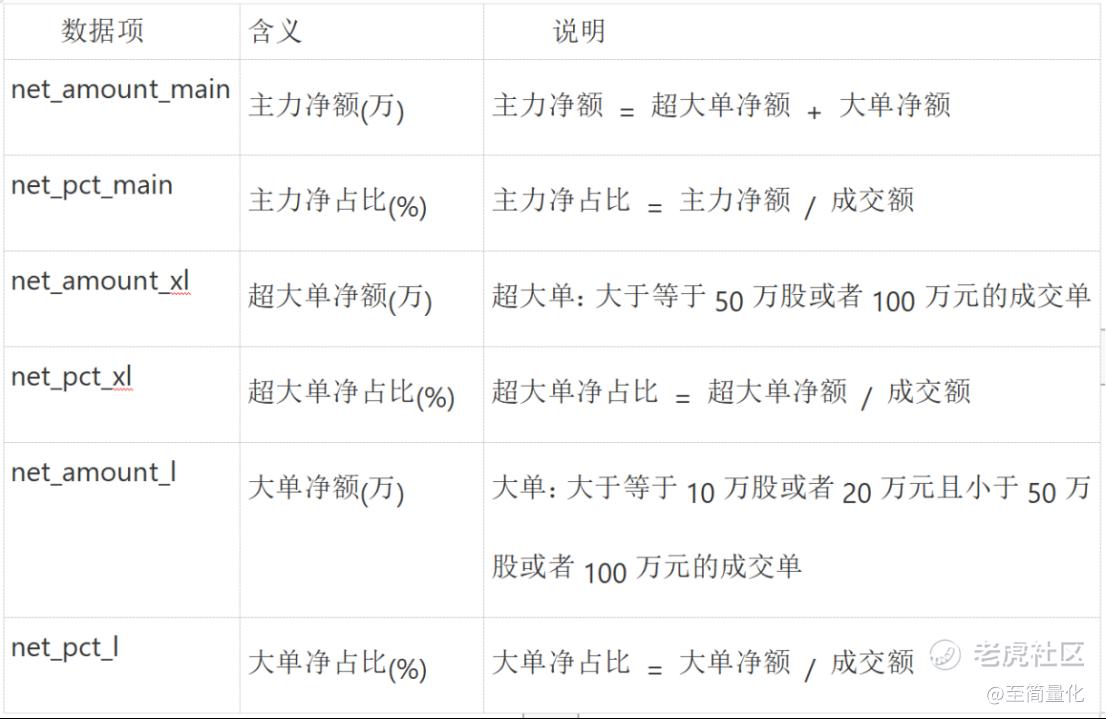

主力资金流向是重要的投资风向标,最大众的散户平台同花顺都把它放在最显眼的位置展示。与同花顺一样,聚宽也将资金流按规模分为四类:

超大单:大于等于50万股或者100万元的成交单

大单:大于等于10万股或者20万元且小于50万股或者100万元的成交单

中单:大于等于2万股或者4万元且小于10万股或者20万元的成交单

小单:小于2万股或者4万元的成交单

一般认为超大单和大单来自机构,中单和小单来自散户,所以超大单和大单加起来构成主力资金。基于此,我们从聚宽平台接入下列六项数据,取其近20个交易日的平均值作为因子值,对沪深300和中证500成份股分别分析。

主力资金与沪深300

下面以沪深300成分股为分析对象,时间范围为2010年1月1日到2022年1月31日,每个月末取因子截面,经过去极值和行业、市值中性化等处理后跟下个月的收益做关联,得出因子的IC分析、t检验和分五层测试的结果如下:

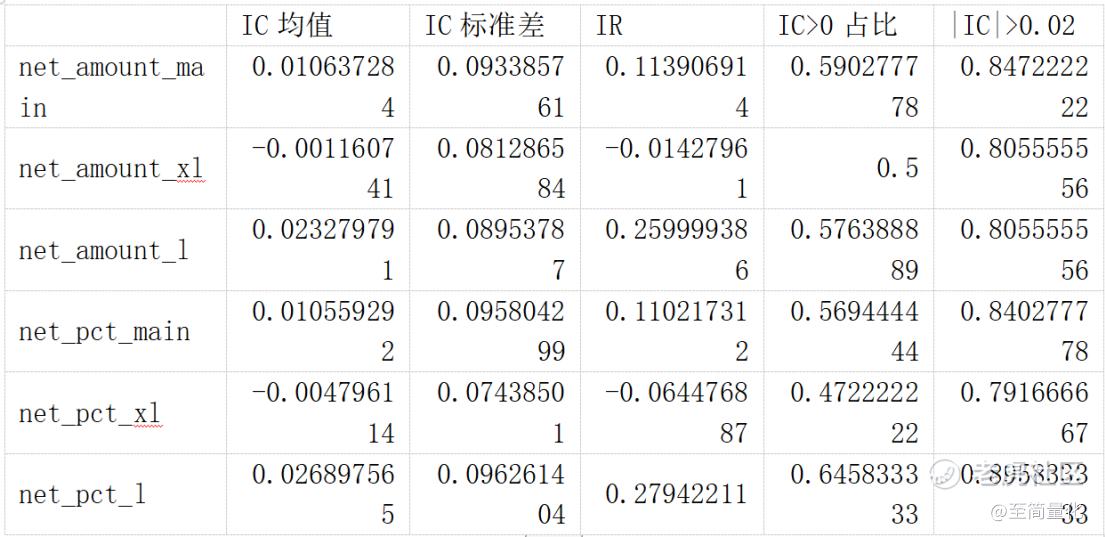

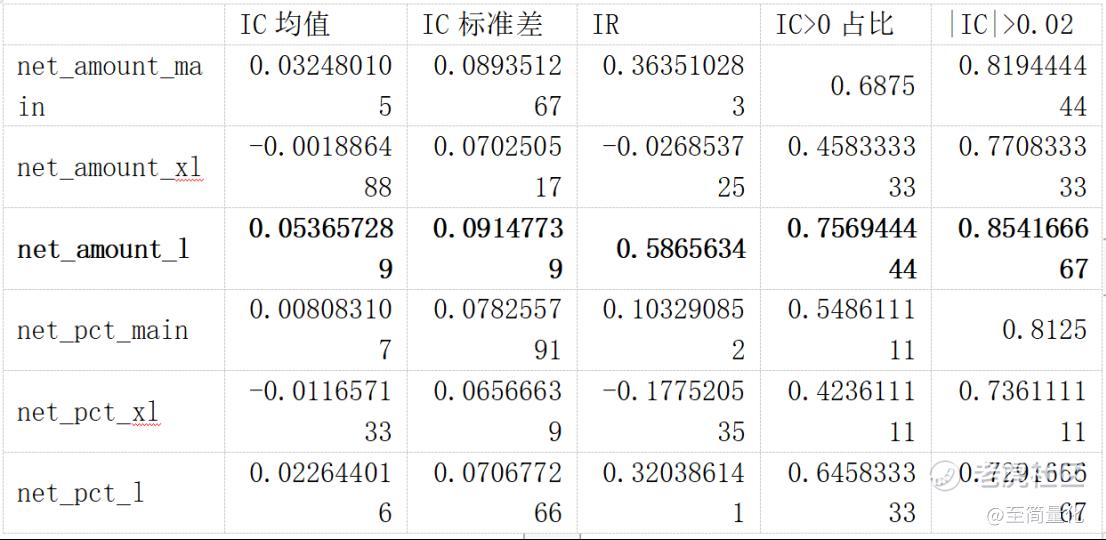

IC分析结果:

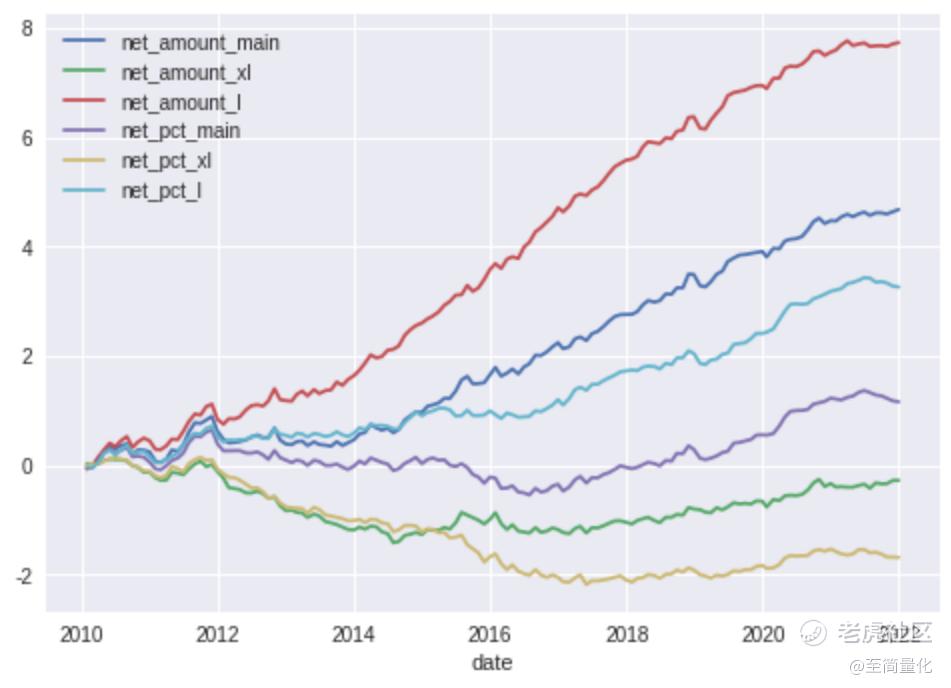

各因子的累计IC值:

结果表明主力资金类因子整体IC、IR都较低,资金占比类因子(后三项)的表现明显好于资金净额类因子(前三项),大单净占比(net_pct_l)的表现明显强于其他因子,不过近期因子IC值集体下降。

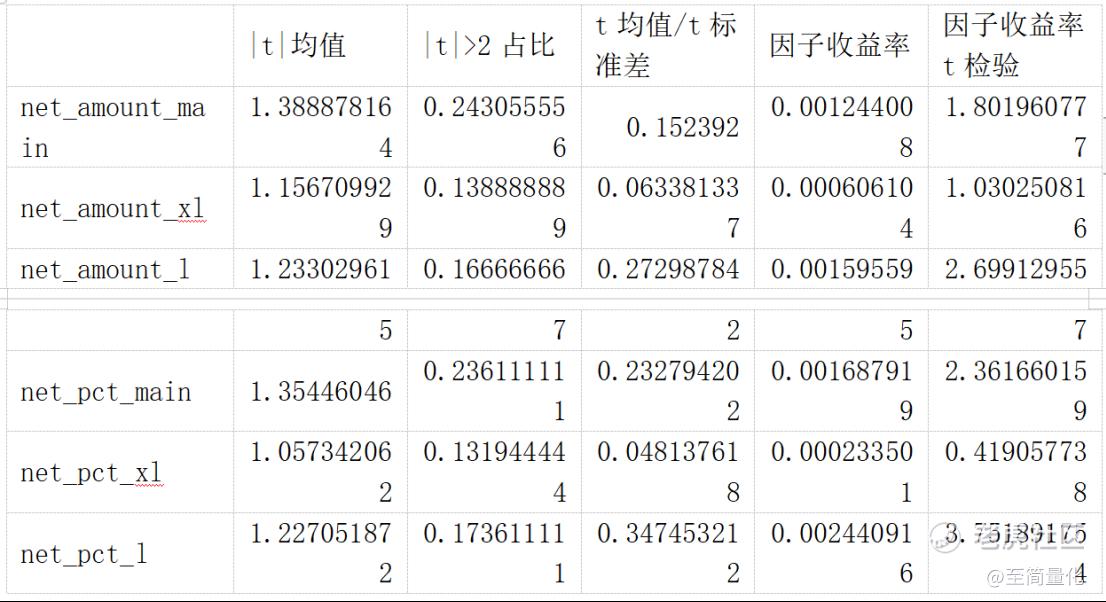

t检验结果:

结果表明各因子t值都不显著,大单净占比(net_pct_l)的因子收益率比较显著。

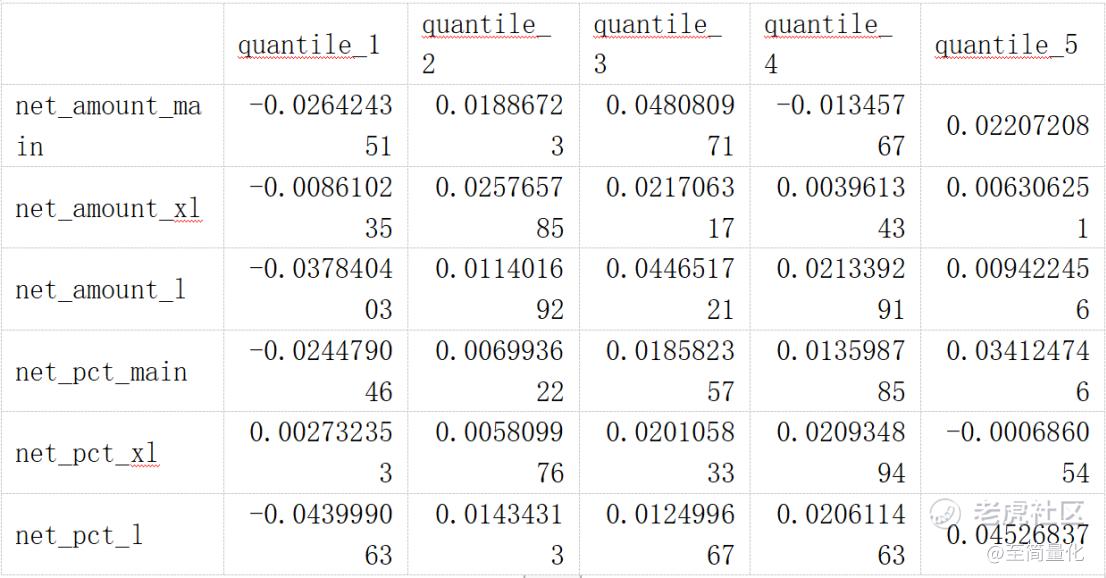

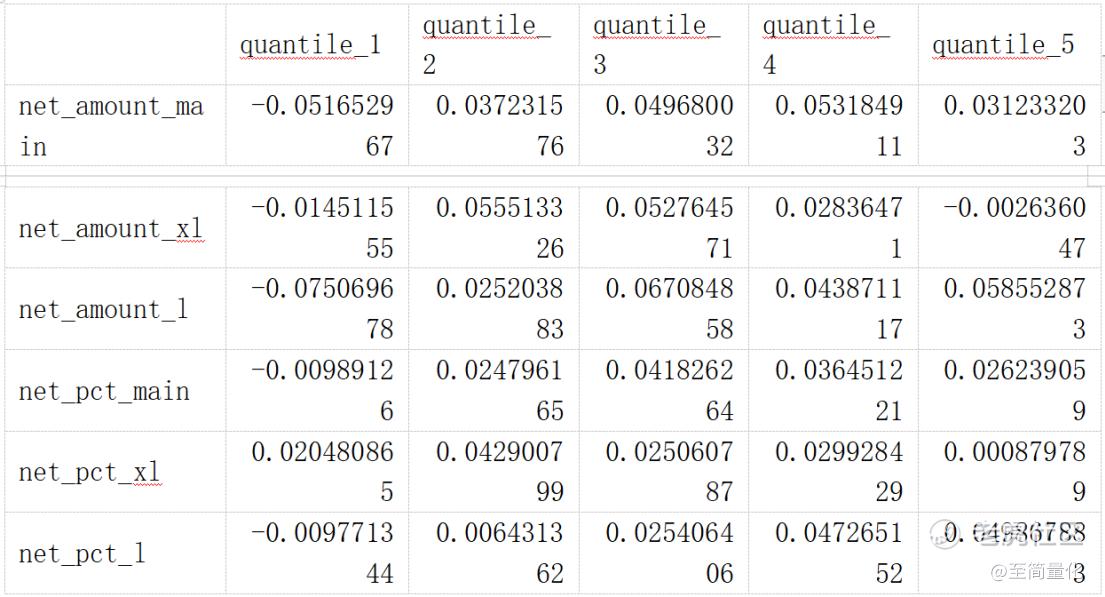

分层测试结果(五层):

上表展示的是每个因子对应的每层相对于沪深300指数的年化超额收益,大多数因子并没有展现出清晰的单调性,大单净占比(net_pct_l)的单调性最佳。

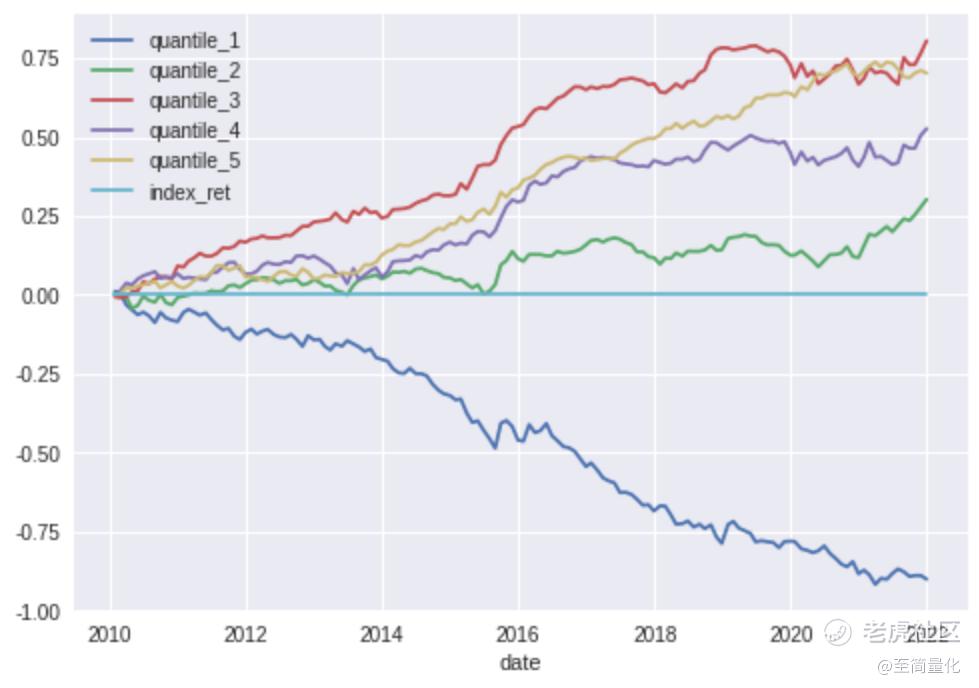

下图是大单净占比(net_pct_l)因子各层的累计超额收益曲线:

主力资金与中证500

下面以中证500成分股为分析对象,时间范围为2010年1月1日到2022年1月31日,每个月末取因子截面,经过去极值和行业、市值中性化等处理后跟下个月的收益做关联,得出因子的IC分析、t检验和分五层测试的结果如下:

IC分析结果:

各因子的累计IC值:

结果表明大单流入净额(net_amount_l)和主力流入净额(net_amount_main)的因子IC和IR表现都不错,大单流入净额(net_amount_l)尤其好,不过近一年因子IC累积值没有进一步增长,显示因子近一年失效。

t检验结果:

结果表明各因子t值都不显著,大单流入净额(net_amount_l)、主力流入净额(net_amount_main)、大单净占比(net_pct_l)的因子收益率比较显著。

分层测试结果(五层):

上表展示的是每个因子对应的每层相对于中证500指数的年化超额收益,大多数因子并没有展现出清晰的单调性,大单净占比(net_pct_l)的单调性最佳。

考虑到IC分析和t检验的结果,下面展示大单流入净额(net_amount_l)因子各层的累计超额收益曲线:

三点发现

本文对沪深300和中证500成分股分别做了六个主力资金类因子的分析,有三点发现:

一.主力资金类因子在沪深300上整体表现一般,只有大单净占比(net_pct_l)因子勉强有效。对中证500则完全不同,有三个因子表现合格,其中大单流入净额(net_amount_l)表现优秀。对于这两个指数上的表现差异,一个可能的解释是沪深300规模太大,受资金面的影响较小。

二.另一个有意思的点是超大单因子 ,无论是净额还是占比,无论是在沪深300上还是中证500上表现都很差,IC甚至都是负值。原因可能是因为因子拥挤度太高,简单来说就是超大单流入的关注度太高了,跟投多了以后表现就差了。

三.2021年主力资金类因子集体表现低迷,几乎无一幸免,这是否代表这类因子已经集体失效了?其实从文中展示的各因子累计IC值来看,各个因子的累计值在历史上都不是持续上行的,有时候回撤幅度还不小,但后面又再次上行了。这也可以用因子拥挤度来解释,可能去年这类因子的拥挤度太高了,表现就差了,随着因子表现变差拥挤度下降,很可能因子表现又提高了。当然这只是种猜想,留待后续观察吧。

精彩评论