这期我们来聊一下

「 Gamma Exposure 」 以及

如何利用 Gamma Exposure

构建基础的期权策略

根据 之前的期权 Greek 知识介绍 ,我们知道 Gamma 根据基本定义 表示了标的资产价格变化时对应期权价值变化的快慢程度 ,在实际期权交易应用中 Gamma 是一个 「 宝藏 」 指标,往往可以帮助我们有效地发掘交易机会。

这是因为在期权 Delta 中性和动态对冲中, Gamma 的变化会对对冲策略造成重要影响。 而作为广大交易者的对手盘,做市商是在期权交易中首要的具有 delta 中性和对冲需求的主体,更因为做市商本身巨大的资金盘和流动性影响,往往当做市商采取行动时市场上难以避免留下其 「 足迹 」 。作为普通交易者如果能够有效地追踪做市商的 「 足迹 」 ,揣摩做市商的动作意图,将会对我们的交易带来极大的帮助。💰

Gamma Exposure(GEX)的主要定义如下:

GEX =

all open interest * call gamma

- put open interest * put gamma

即GEX指 市场上某标的股票的

看涨期权open interest ×看涨期权Gamma

-看跌期权open interest × 看跌期权Gamma

所剩下的净值

举例而言,某标的股票行权价为900美元的4月29日到期,看涨期权open interest为403手合约,看涨Gamma值为0.0025,而同样日期与行权价格的看跌期权open interest为2193手合约,看跌Gamma值为0.0025,则该期权合约GEX =403*0.0025 - 2193*0.0025= -4.475

我们知道,当处于期权多头时,不管是买入看涨还是看跌期权,Gamma值总是大于0;反之,当处于期权空头时,Gamma值总是小于0。

由此推论,当市场上某标的股票出现大的Gamma Exposure正值时,表明买入看涨或者卖出看跌要远高于卖出看涨以及买入看跌,也就是说相对看跌倾向市场参与者有更多大量的看涨意愿;反之,当出现大的负值时表明买入看跌或者卖出看涨要远高于买入看涨和卖出看跌,主要市场参与者持有看跌的倾向。

但GEX测量的是市场总体看涨或看跌意愿,由于交易者交易时间框架与交易目的不同,并不能由总体GEX值简单推论市场目前的涨跌概率,而需要结合其他具体期权链信息加以分析。

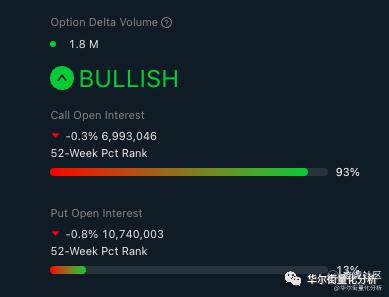

另一个可以用来考察市场双边力量平衡的指标是sentiment analysis,通过计算当日净delta仓位大约估计市场当日看涨与看跌的基本意向。

当市场净仓位为正值时市场情绪倾向于牛市,而为负值时倾向于熊市。如下图所示:

当然,所有指数都不能简单运用作为交易信号,因为往往数据在实时交易中会有延迟,当市场情绪显示出强烈熊市做空信号时,可能在图表中价格已经下跌够深了。因此,交易者往往需要寻找“没那么显而易见”的优势,这才是交易游戏的核心。

Gamma Exposure体现出做市商目前在市场的风险水平,当市场上标的股票出现大的Gamma Exposure值时,表明做市商面临较大的风险水平和对冲需要。尤其当大量的GammaExposure出现在临近期权到期日或者到期日当天时,由于做市商不得不作为交易者的对手盘,当市场上出现大的GEX值时,表明做市商目前持有大的反向仓位,为了达到delta neutralization和动态对冲的需求,做市商不得不在到期之前通过股票市场交易标的股票来对冲其仓位。

举例而言,假设某交易者A在标的股票市场上购入了大额看涨期权订单1000手合约,假设一手合约合100股标的,则等于交易者A在相应股票市场上看多了10万张股票,与之相对的做市商B向交易者A卖出了1000手合约。然而在成交过程中,由于大额订单与流动性匮乏,做市商B发现标的市场的股票从成交价的100美元,很快被推至101美元。

假设存在Gamma非零风险的情况下,此时gamma值为0.02,随着股价上升以及gamma的加速度效应,delta从原先的0.1上升到了0.12。此时做市商B所持有的仓位从原先的看空10万张变成了12万张,由于gamma效应的存在,做市商的delta风险随着股价上升而不断扩张,而做市商B可能未来对冲其delta风险会由原先的10万股股票随股价上升不断加仓直至gamma最终稳定为0。

因此由于gamma风险的存在,做市商在动态对冲的过程中可能不得不买入或卖出比原先更多的股票来对冲之前的方向性敞口。 利用Gamma Exposure的信息,我们可以推断出做市商的风险成本以及为了避免其风险成本做市商可能采取的对冲策略及其希望临近到期日和到期日当天行权价格水平处于一个怎样的区间,从而对后市行情从资金链的角度进行一个概率推测。

由此,我们可以根据GEX信息构建基础但有效的期权策略,即通过追踪GEX的极端值来推断做市商目前的风险水平,并结合技术点位和图表信息或者基础面消息,推断后市行情可能发展的方向。

近期一个比较有趣的案例是 4 月 21 日 $特斯拉(TSLA)$ 的价格走势。

此前的交易背景是:

4 月 20 日周一傍晚美国纽约时间 17 时 30 分特斯拉一季度财报发布,一季度总收入同比增长 81% ,基础面利好消息。 4 月 21 日开盘跳空高开之后却一路走低,基本面利好在开盘后仿佛瞬间就被 “ 消化 ” 了。

这也是许多基本面交易者容易遇到的一个难题, 在通过基本面消息进行短期交易时往往难以更加精确地预计市场可能达到的点位,此时需要借助技术面和资金流的信息进一步佐以分析。

从技术面角度,特斯拉价格从 4 月 8 日至 4 月 20 日大概处在 975-1030 交易区间内, 20 日收盘落到交易区间底部,假如仅从技术面结合基本面分析,我们大概会假设 21 日开盘市场会走高,但是能走高到什么点位,是否会突破交易区间还是仍旧处在交易区间内是难以预测的(也许有的技术交易者和指标可以,这里我们作为普通小股民身份保守估计)。

更进一步,我们于是希望通过期权链角度以及资金流的信息,看是否能够得到更进一步的信息。

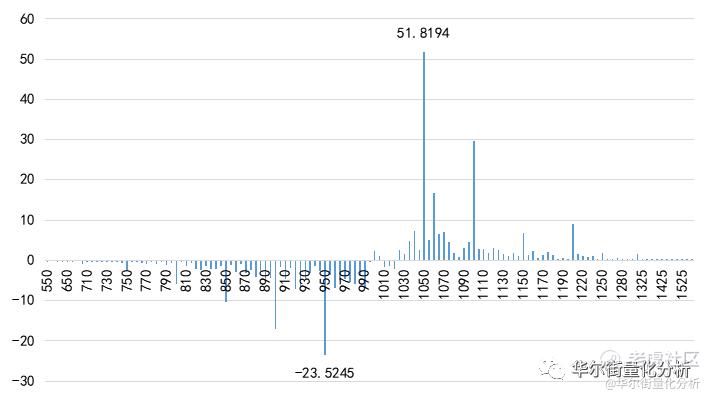

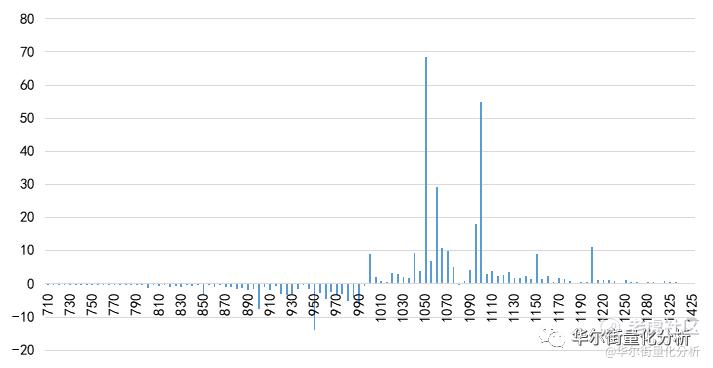

观察4月19日至4月20日期权链信息我们发现,一周到期合约(到期日为4月22日)的GEX分布如下图所示:

没有进一步数据处理的基础上,仅从直观观察

4月20日特斯拉4月22日合约GEX值分布中,最大的正值集中在约1050价位,而负值集中在950;

4月19日最大正值集中在1050以及1050-1095,负值集中在950左右。

当然有兴趣的读者还可以进一步通过统计学方法对GEX分布进行处理,可以探索一下信息量更聚集的统计方式。从基础GEX分布中我们可以得到以下信息:

做市商最大的空仓仓位和负GEX风险集中于1050-1095价格区间,作为看涨期权卖方做市商最不希望到期日时价格进一步上涨,而希望价格能够保持在其GEX最高风险区间以下,从而使其对冲成本尽可能低。

反之,做市商最大的多仓仓位和正GEX风险大概集中于950附近,到期时价格不要继续进一步下跌对于做市商来说是比较理想的情况。

因此,我们大概率估计据到期日还有两天时间范围内价格很可能会移动到950-1050区间(通过进一步的统计学分析我们也许可以更精确地预估价格范围)。

基于分析结论,我们从期权链信息角度对于市场的后续行情可能发展到的价格区间和概率进行了估计,可以通过构建诸如卖出宽跨式等基础期权策略,根据自己的成本和风险接受程度选择对应期权合约,结合行情动态变化,从资金链的角度进行交易并调整仓位。

今天的期权分享中我们介绍了 Gamma Exposure 的概念及其在交易中的基础应用,同时通过 GEX 分析了做市商在交易过程中的主要角色和动作意图。

在借助 GEX 进行交易的过程中我们需要注意几个重要分析点——

- 分析做市商目前是处于看多还是看空的仓位水平,从而推断对冲的方向。

- 做市商在多短时间内有多大的仓位对冲需求,也就是说需要交易多少标的股票,对市场可能产生什么量级的影响。这也是为什么说越大的短期到期的GEX值对于市场的后市借鉴性越强的原因。

- 做市商可能关注的价格区间,根据GEX期权信息(行权价\到期日)推断做市商希望后市发展的一个价格水平,虽然做市商本身无法控制市场,但基于两个根本假设:

- 市场上的做市商大部分是存活的,也就是说相对交易者来说做市商亏损的概率并不高;

- 做市商无法控制价格但可以通过影响流动性来影响交易者的购买意愿,间接对市场价格造成影响。

因此,我们可以推断做市商达到盈亏平衡的价格点位,或者说做市商对冲其风险水平所需要的价格水平,虽然市场无法避免出现黑天鹅事件和其他因素影响,但交易本身就是一个概率题,通过资金链的分析我们希望能够增加胜率,但更重要的资金管理和风险管理从来也不应该被忽视。

这一期期权系列中我们介绍了GEX及其衍生出来的期权基础策略,希望对大家有所启发,祝大家交易愉快!

感谢大家的关注和阅读,欢迎评论区留言讨论!

〓 End 〓

精彩评论