- 蔚来(市值260亿美元)是高端智能电动汽车市场的先驱和领军企业,推动自动驾驶、数字技术、电动力总成及电池方面的创新。公司通过持续的技术突破及创新脱颖而出。

- 蔚来的智能电动汽车受到消费者的广泛好评,其ES6、EC6及ES8车型为中国销量最高的高端纯电SUV。2021年,蔚来智能电动汽车交付量同比增长109.1%。

- 2021年(12月31日年底)总收入同比增长122.3%至361亿元人民币,这得益于车辆交付量、智能电动汽车平均售价和其他销售额的增长。按销量计,蔚来ES6、EC6和ES8分别位居中国销量第一、第二和第四的高端纯电SUV(来源:弗若斯特沙利文)

推动创新,建设环保电动车社区

蔚来今天以介绍形式首次在新交所进行第二上市。蔚来表示,凭借新加坡在全球资本市场的战略重要性,他们在新交所的上市将进一步巩固公司的基础。蔚来相信本次上市将有助于拓展他们的投资者基础,尤其是在亚太地区。蔚来还相信在新交所的上市可以有助于提升全天候交易,并增强他们股票的流动性。$蔚来(NIO)$ $蔚来-SW(09866)$ $蔚来(NIO.SI)$

蔚来是高端智能电动汽车(EV)市场的先驱及领军企业。该公司设计、开发、合作制造及销售高端智能电动汽车,推动自动驾驶、数字技术、电动力总成及电池方面的创新。蔚来于2016年推出了EP9超级跑车,为当时速度最快的电动汽车,在纽博格林北环赛道缔造了电动汽车圈记录。2018年6月,蔚来开始交付及销售一款6座或7座的高端智能电动旗舰车款SUV ES8,才开始创收。

据公司介绍,蔚来通过持续的技术突破及创新脱颖而出。例如其行业领先换电技术、电池租用服务 (BaaS),以及自研的自动驾驶技术及自动驾驶订阅服务 (ADaaS)。

广泛好评的创新产品

蔚来汽车受到消费者的广泛好评。根据弗若斯特沙利文报告,按销量计,蔚来ES6、EC6和ES8分别位居中国销量第一、第二和第四的高端纯电SUV。

2022年(截至4月30日)蔚来电动汽车交付量为30,842辆,同比增长13.5%。蔚来汽车累计交付量达到197,912辆(截至4月30日)。

根据市场研究公司君迪数据,ES6于 《中国新能源汽车新车质量研究(NEV-IQS)》中摘取豪华纯电汽车细分市场首位,而 ES8则于《中国新能源汽车产品魅力指数研究(NEV-APEAL)》的豪华华纯电汽车细分市场中夺冠。

介绍文件中的上市亮点(点击此处)

1.蔚来的业务及关键性技术突破与创新

- 设计、开发、合作制造和销售高端电动汽车

1. 通过与江淮汽车集团(JAC)的战略合作在其合肥工厂生产汽车(目前整车及部件年产能为12万辆),年产能将于2022年中期左右扩展至24万辆。

2. 2021年4月在合肥开工建设第二家制造工厂,设计年产能高达30万辆,该工厂的整车生产将于2022 年第三季度开始。 - 换电及BaaS

1. 自2017年推出ES8以来,蔚来所有的智能电动汽车均配备自研的换电技术(专利技术超过1200项),为用户提供“可充、可换、可升级”的体验

2. 2020年推出行业首创的电池租用服务BaaS,这一创新模式使用户可分别购买电动汽车及租用电池

3. BaaS使用户享有更低的汽车购买价格、灵活的电池升级选择及针对电池性能的保障。超过一半的用户(蔚来交付的汽车中)选择了BaaS服务

4. 在中国,根据BaaS服务,蔚来在向BaaS用户出售车辆后,以背靠背的方式向其股权投资的电池资产公司出售电池。而BaaS用户通过向电池资产公司支付月费的方式,以租用电池使用。 - 自动驾驶及ADaaS

1. 将自动驾驶视为智能电动汽车的核心,也是蔚来自创立以来关注的重点

2. 中国最早提供高级自动驾驶辅助系统 (ADAS) 功能的公司之一 — NIO Pilot(自研增强型 ADAS)

3. 2021年1月,发布新一代自研全系列蔚来自动驾驶技术(NAD)。计划将来以按月计费方式在自动驾驶订阅服务(ADaaS)方案下推出NAD - 构建线上线下一体化的用户社区

1. 致力于通过提供全方位服务,构建一个线上线下一体化的用户社区

2. 直销模式使蔚来能够与用户建立直接的联系,并通过蔚来App与用户在线上互动,以及通过蔚来中心和蔚来空间与用户在线下互动

3. 内部开发的蔚来App可用于控制车辆、获取服务和购买NIO Life产品,以及作为销售车辆的接入口(供用户订购和配置蔚来所有车型)

4. 在中国143个城市运营37个蔚来中心(用于展示厅功能和用户俱乐部)和321个蔚来空间(主要是车辆和服务展示厅);截至2021年12月31日,用户推荐率>60% - 建立多元化的供应链系统

1. 市场先驱地位有助于与许多行业内全球领先企业及创新公司建立广泛的行业联盟(蔚来与合作伙伴互惠互利)

2. 不断创新供应链,建立更有效及多元化的供应链系统

3. 电池主要供应商为宁德时代新能源科技股份有限公司 (或称宁德时代);主要的半导体芯片供应商是Mobileye、英伟达以及高通

2.竞争优势

- 高端智能电动汽车市场的领先品牌

- 于高端智能电动汽车市场的精准产品定位

- 已经验证的自研软硬件技术创新

- 自动驾驶

- 创新的BaaS和全面的能源解决方案

- 倡导无忧及全方位用户体验的用户企业

- 世界级的管理层和全球人才储备

3.业务战略

- 成功推出未来车型及加速产品迭代

- 持续专注于技术创新

- 持续发展充换电设施,扩大销售和服务覆盖范围

- 在全生命周期内创造更多的经常性收入

- 扩展国际市场以从不断增长的全球需求中获益

4.行业前景

- 全球电动汽车市场继续高速增长- 2020年,全球电动汽车销量为290万辆,根据弗若斯特沙利文报告,预计到2025年全球电动汽车销量将达到1430万辆,复合年增长率为37.1%

- 中国在全球纯电动汽车(BEV)市场是明确的领跑者-根据弗若斯特沙利文报告,中国是2020年最大纯电汽车市场,占全球纯电动汽车销量的50.2%。从2020年到2025年,预计中国纯电汽车市场将以43.9%的复合年增长率继续快速增长,到2025年将达到年销量620万辆

- 欧洲及美国市场的增长-欧洲市场是电动汽车销售的关键市场,2020年销售总量为130万辆,而美国电动汽车市场也有望快速增长,从2020年的30万辆2020年增长至2025年260万台,复合年增长率为51.0%

- 环保意识提高和政策支持- 中国政府颁布了多项政策支持包括纯电汽车在内的新能源汽车 (NEV)的增长,并计划于2025年实现新能源汽车渗透率20%

- 电池技术进步- 持续的技术发展增加了能量密度、提高了安全水平且延长了电池寿命

- 拓展电动汽车基础设施- 各国政府不断推进有关电动汽车基础设施的布局。例如,中国政府将充换电基础设施特别列为“新基建”的重要领域,在基础设施兴建和布局方面享有优先政策支持。

- 自动驾驶和数字技术- 根据弗若斯特沙利文报告,中国ADAS渗透率(占新乘用车销量的百分比)自2016年的11.4%增加至2020年的38.4%,且预期将于2025年前进一步增加至55.7%。

5. 主要风险因素(请参阅介绍文件的第61页,了解风险因素的完整列表)

- 按期、大规模地研发及制造高质量且对客户具有吸引力的汽车的能力仍在进行中

- 尚未盈利,仅最近某些时期产生经营性正向现金流

- 业务、财务状况及经营业绩可能会受到新冠疫情的不利影响

- 营运历史有限,作为新入行企业面临重大挑战

- 与合作伙伴合作生产存在风险

- 倘若政府未推行、缩减或取消有利于电动汽车及国产汽车的经济激励措施或政策,则可能对业务、财务状况、经营业绩及前景产生重大不利影响

- 汽车未必能切合客户的期待

- 截至2019年12月31日已产生净流动负债和净负债,未来可能无法实现或维持净资产

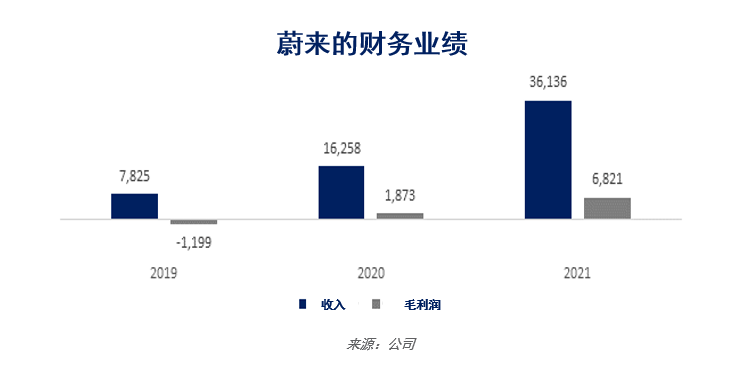

财务状况

- 根据公司介绍文件,2021年(截至12月31日)总收入为361亿元人民币,同比增长122.3%。 2021 年的收入包括331亿元人民币的汽车销售额和30亿元人民币的其他销售额*。 2021年收入增长的主要驱动因素为:(i) 车辆交付量同比增长 (ii) 电动汽车平均售价上涨; (iii) 汽车监管信贷销售收入增长 (iv) 其他收入增长,与汽车销量增长一致,以及 (v) 电池升级服务收入的增长

- 2021年毛利润为68亿元人民币(或毛利率18.9%),同比增长 264.1%,主要得益于车辆交付量和车辆利润率的增长。2021年汽车毛利率为20.1%(2020年为12.7%),主要受规模经济和较高的平均售价推动。 其他销售毛利率为5.7%,高于2020年的-5%,主要受套餐销售和汽车监管信贷增长的推动。

- 尽管经营成本同比增长74.6%,蔚来2021年经营亏损为人民币45亿元,较2020年亏损人民币46亿元有所收窄。

*其他销售主要包括来自销售服务及能源套餐销售、电池升级服务、汽车监管信贷、配件以及与汽车销售一起提供的一些嵌入式产品和服务的销售收入。嵌入式产品和服务包括家用充电器、车辆连接服务、延长保修和电池更换服务。

介绍文件的附加信息(点击此处)

与合肥战略投资者的合作

2020年4月,蔚来与合肥战略投资者(合肥建投、国投、安徽省高新投)签订投资协议,并于2020后期与这些战略投资者指定的投资实体签订了一系列补充协议。

根据协议,合肥战略投资者同意以现金向蔚来中国(投资前是蔚来全资所有的法人实体)投资总计人民币70亿元,蔚来将注入其在中国的核心业务和资产(包括汽车研发、供应链、销售和服务以及NIO Power)价值为人民币177.7亿元注入蔚来中国。

对半导体芯片在全球供应受限进行管理

全球半导体芯片供应持续紧缩对蔚来的生产活动和产量造成影响。在2021年上半年的某些时期,由于半导体供应及若干物流调整,生产受到了负面影响。在汽车生产逐步恢复的同时,蔚来将密切关注形势,持续与供应链合作伙伴合作,加快生产恢复到最大产能。

蔚来一直在为可能短缺的关键半导体芯片进行战略性储备,以便支持交付目标。该公司还在积极寻找可能的替代供应商,以使其来源多样化并降低供应短缺的风险。蔚来还与供应商密切合作,将对汽车生产的影响降至最低。

展望未来,市场研究机构弗若斯特沙利文认为,基于主要汽车芯片供应商产能扩张计划以及在中国推动额外供应的有利政府政策,预计2022年下半年当前行业局限将开始减轻。

多重股权架构(介绍文件第320页)

- 根据公司多重股权架构,蔚来股本包括A类和C类普通股

- 投票是指须股东投票表决的所有事项。

- 当蔚来的A类普通股在新交所上市交易时,将以美元报价和交易。A类普通股将以每手10股进行交易。请注意,仅A类普通股将在新交所交易。

- 由于蔚来将在新交所第二上市,《新交所上市手册》第210(10)条不适用于该公司。蔚来的ADS将继续在纽约交易所进行主要上市,同时在新交所和港交所第二上市。

ADS是指蔚来的美国存托股份,每股都代表1股A类普通股。

您知道吗?

日兴资产管理-海峡贸易MSCI中国电动车及未来移动ETF于2022年1月20日在新交所上市。该基金旨在复制 MSCI 中国全股票 IMI 未来移动 Top 50 指数 (MSCI China All Shares IMI Future Mobility Top 50 Index) 的回报,是新交所上市的首只同类型交易所买卖基金,可追踪可从储能技术(包括电动汽车)、自动驾驶汽车、共享移动和新型交通方式获得可观营收的中国公司股价表现,为投资者提供投资机会。

新交所大宗商品团队也在考虑在电气化的进程中推出能源金属衍生品合约。随着全球电动汽车市场的强劲增长,新交所计划推出一系列电池原材料衍生合约 - 钴金属、氢氧化钴、碳酸锂和氢氧化锂,作为价格基准和工具,为市场参与者管理与电池结构有关的能源金属的价格风险敞口。新交所将与Fastmarkets合作, 后者是上述衍生品合约的价格报告机构,预计这些产品将于2022年推出,视乎监管部门的批准。

精彩评论