刚刚,小米发了一季报。

在财报发布之前,小米堪称港股最惨巨头,股价从35.9港币,一口气跌至11元,中途没有像样的反弹,K线走势让投资者感到窒息:

股价下跌,鬼故事不断,手机出货量断崖下跌的噩耗不断传来,如4月20日,Canalys发布的数据显示,今年一季度,全球智能手机出货量下跌11%,其中,小米的市场份额由14%下降至13%。

各种数据显示,小米一季报“暴雷”已是板上钉钉。

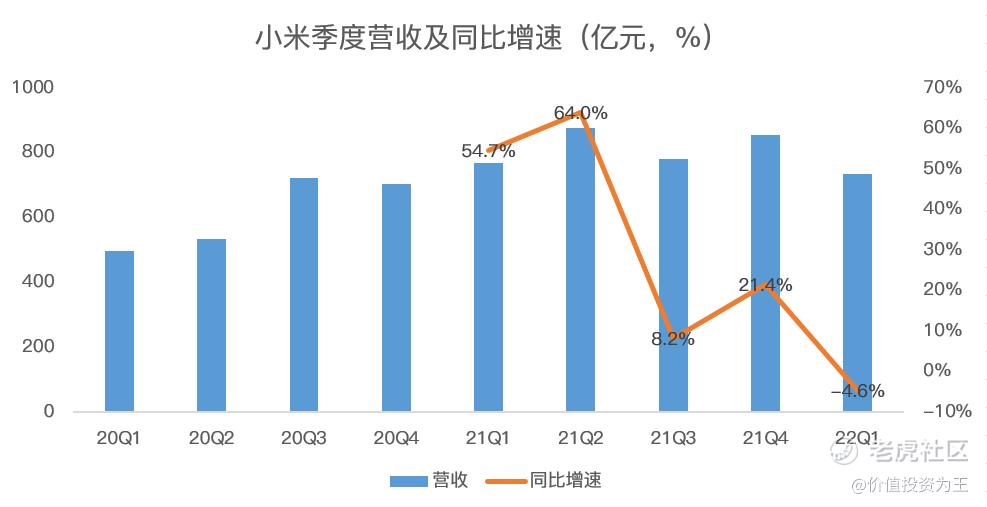

但实际的结果倒也没有太惨,今年一季度,小米总营收734亿元,同比下滑4.6%,市场预期为725亿:

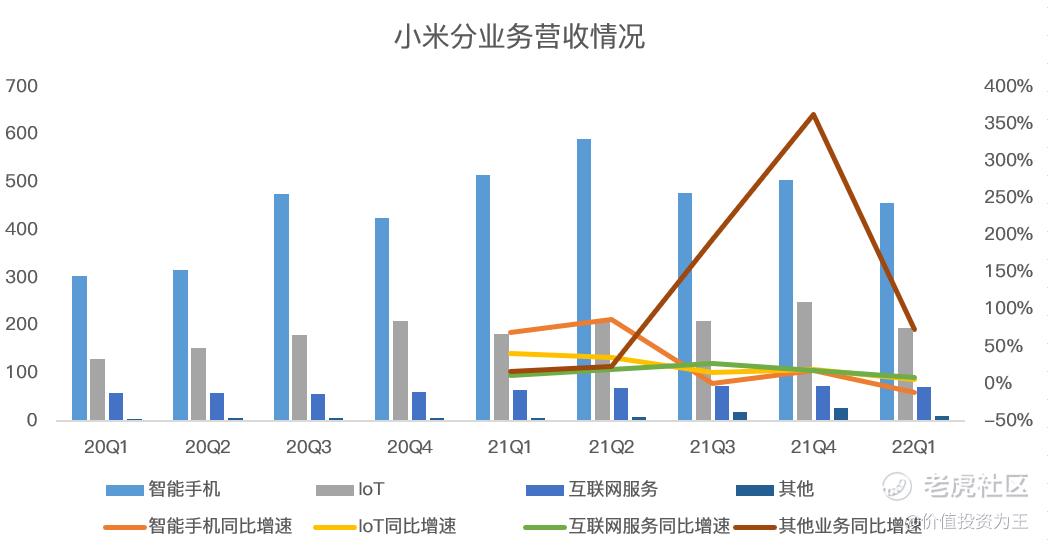

分业务来看,一季度智能手机营收458亿,同比下滑11.1%;IoT营收195亿,同比增长6.8%;互联网服务营收71亿,同比增长8.2%;其他业务营收10亿元,同比增长73%。

从各项业务的增速来看,一季度出现全面降速:

造成各项业务失速的主要原因也不难猜,主要是供应链短缺、国内疫情及全球经济深受通胀困扰。

供应链问题持续已久,完全在市场预料之中,国内疫情和全球经济则超出市场预料。

疫情问题,国内的投资者比较熟悉,不做过多介绍。全球经济方面,主要是通货膨胀居高不下,对消费者的支出构成危险。

根据沃尔玛、塔吉特等零售商一季度财报,即使更为刚需的零售行业,在高通胀之下,也出现业绩滑坡,引发股价大跌。

必需品尚且如此,何况对于可选消费的电子产品。

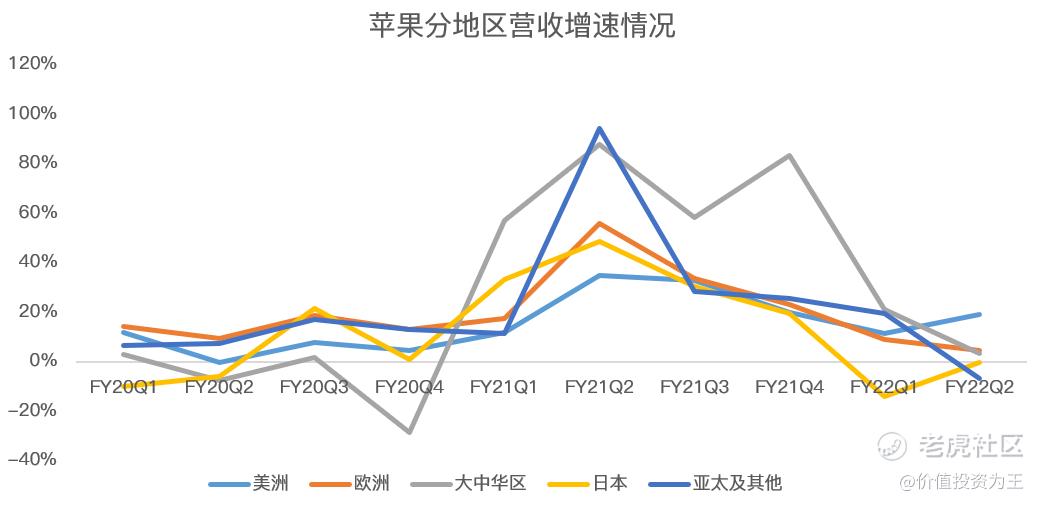

根据苹果最新的季报显示,今年一季度,除美国以外还能保持19%的增长外,欧洲增速下滑至4.6%,日本连续2个季度负增长,大中华区也由两位数增速降至3.5%,世界其他地区更是录得6.7%的负增长!

从苹果分区域的情况来看,高通胀对穷人的伤害更大!

智能手机王者尚且要面临增速下滑风险,何况是小米。

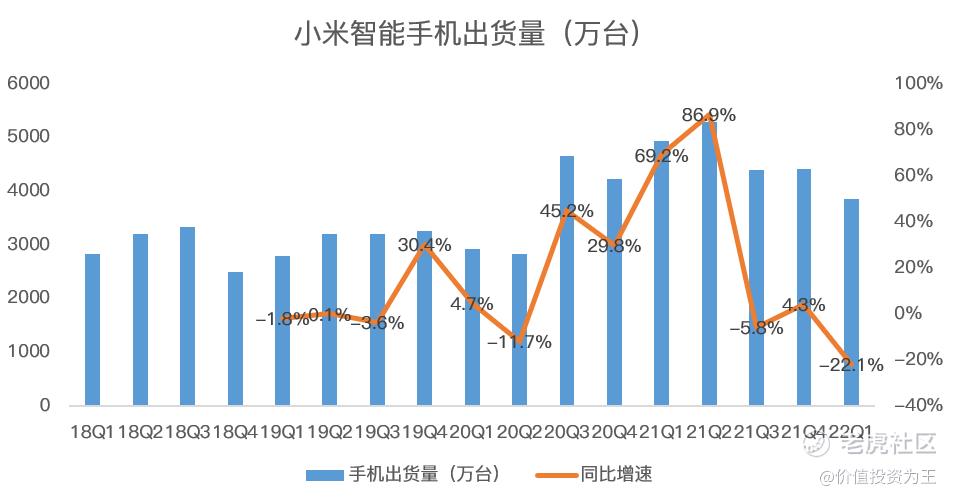

今年一季度,小米智能手机出货量为3850万部,同比大跌22.1%,降幅创2019年来的新低:

虽然出货量断崖下跌,但小米手机的收入降幅只有11%,主要是这两年小米推进的高端化战略,出货量的下滑被更高的单价给抵消了一部分。

今年一季度,小米智能手机销售单价(ASP)为1189元,同比增长14.1%。

IoT业务方面,虽然增速下滑,但一季度毛利率达到15.6%,创历史最高纪录!其中,小米电视出货量同比增长15%,在规模效应的提升下,毛利率改善明显。

互联网服务方面,一季度增速主要由海外市场贡献,季度营收达到16亿元,同比增长71%,占互联网服务收入的比例提升至21.9%,创历史新高。

其他收入增长73%,主要是建筑物及物料销售收入的增长,这部分业务稳定性差,去年四季度还高达27.8亿,而一季度已不足10亿,未来增速堪忧。

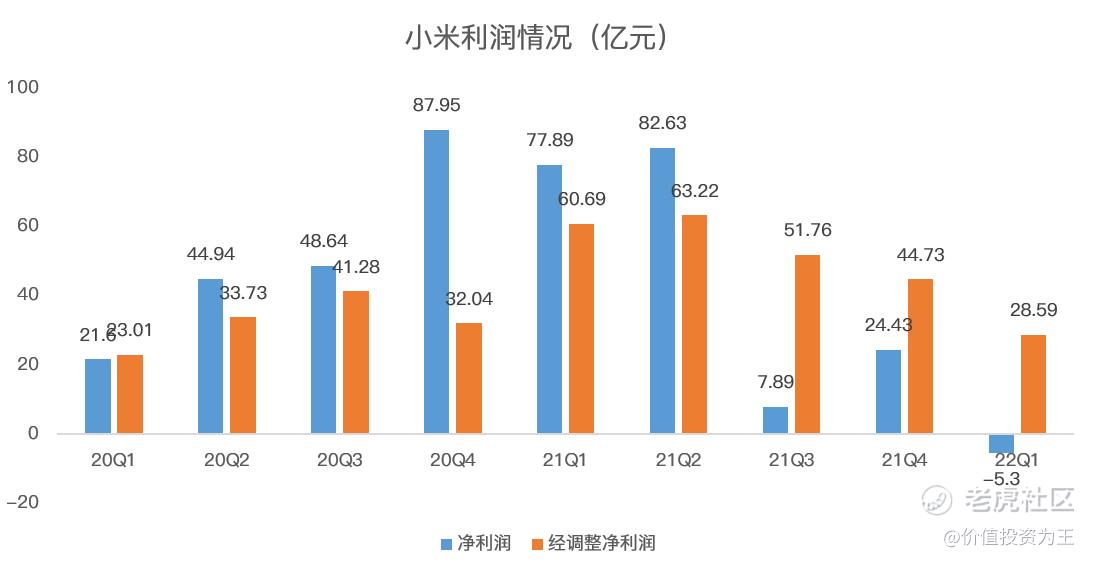

收入下滑之下,小米一季度净亏损5.3亿,主要是投资收益变动导致,经调整之后,净利润为28.6亿,同比下滑53%!

虽然收益在下滑,但费用端仍在扩张。

其中,一季度,小米研发投入35亿,同比增长16%;营销开支53亿,同比增长26%;管理开支12亿,同比增长26%。

费用端的增速皆明显高于收入,这是净利润下滑幅度远大于收入的原因之一。

小米一季报表现不好,已经早已反应在股价当中,从基本面来看,二季度国内疫情、全球经济、供应链短缺皆有所恶化,小米下一季财报或更为惨淡。

此不利因素,或已反应在股价当中,从小米估值来看,已是历史极低值,但股价何时反转,恐怕需要基本面出现有利变化。

精彩评论