上周末写的《主力资金因子再分析》分析了主力资金相关的6个因子,分资金净额和资金净额占成交额的比例两类,发现部分因子在中证500上有不错的表现,但在沪深300上全都没有明显效果。这一差异很大程度上与公司市值有关,一个显而易见的改进方向就是通过主力资金净额与市值或流通市值的比例作为因子。

基于此,先计算每天主力净额、超大单净额、大单净额占股票市值的比例(作者也分析了通过三种净额占股票流动市值的比例构建的因子,在沪深300上效果较市值更好,在中证500上效果较差,整体看相较于市值没有明显提升),再分别按最近5天(一周)和20天(一个月)的平均值作为因子取值,得到六个因子。

从ic分析和t检验和分层测试结果看,本文提出的六个因子相对于《主力资金因子再分析》中提到的因子效果有明显提升。

下面将六个因子对沪深300和中证500成份股分别分析。

主力资金与沪深300

下面以沪深300成分股为分析对象,时间范围为2010年1月1日到2022年1月31日,每个月末取因子截面,经过去极值和行业、市值中性化等处理后跟下个月的收益做关联,得出因子的IC分析、t检验和分五层测试的结果如下:

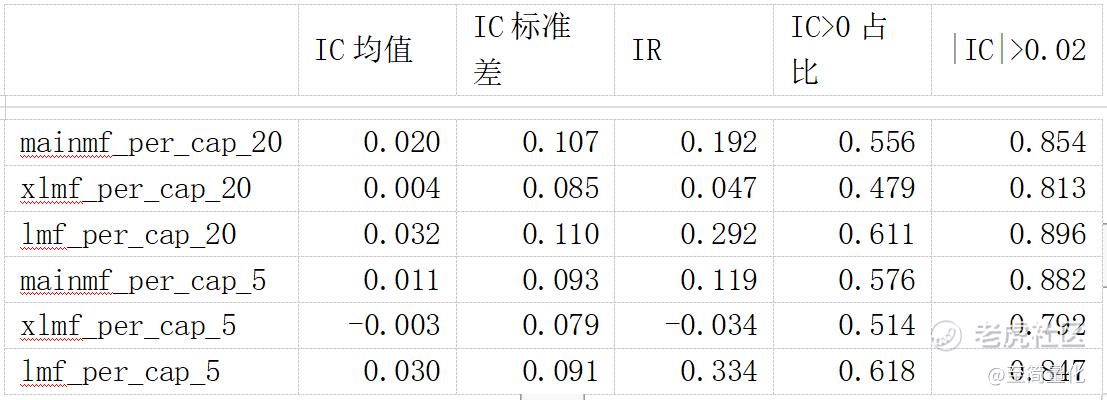

IC分析结果:

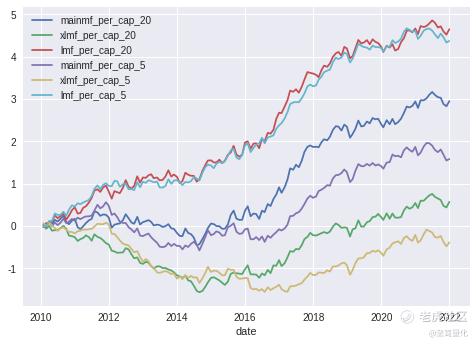

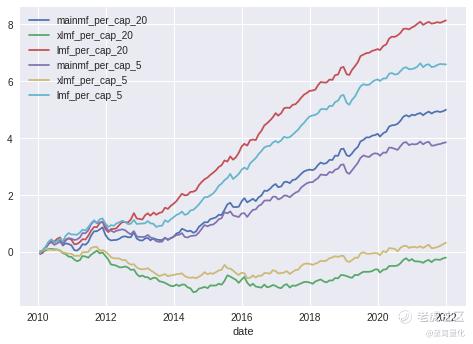

各因子的累计IC值:

结果表明lmf_per_cap_20和lmf_per_cap_5,也就是大单净额占市值的比例的5日和20日平均值效果接近,都可以作为有效因子,不过从累计IC值看2021年因子IC值整体为负。

t检验结果:

结果表明各因子t值都不显著,但是多个因子的因子收益率显著,其中lmf_per_cap_5的因子收益率最高。

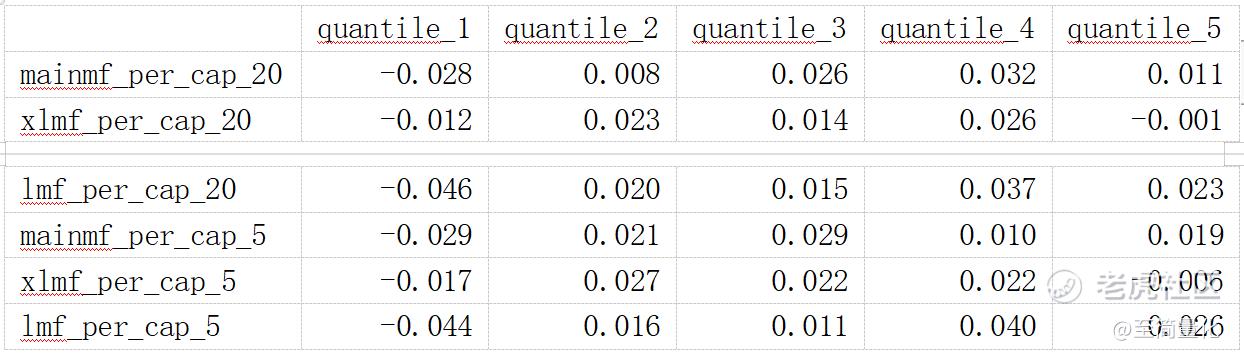

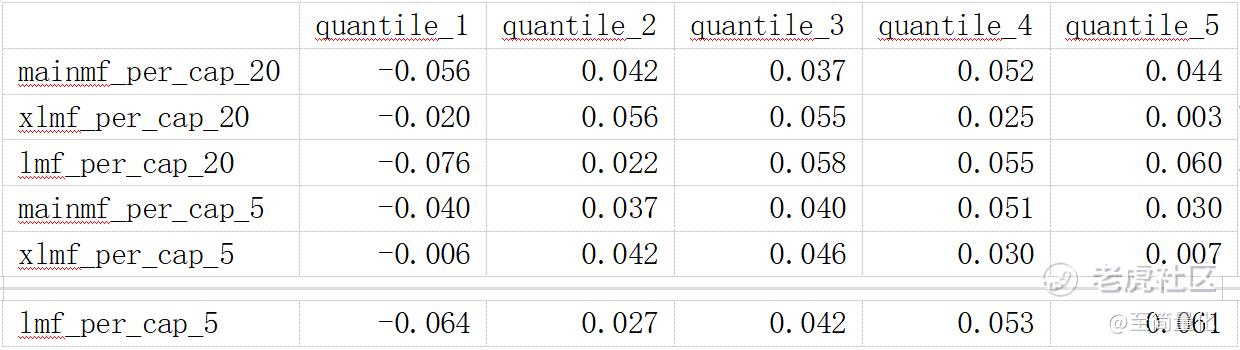

分层测试结果(五层):

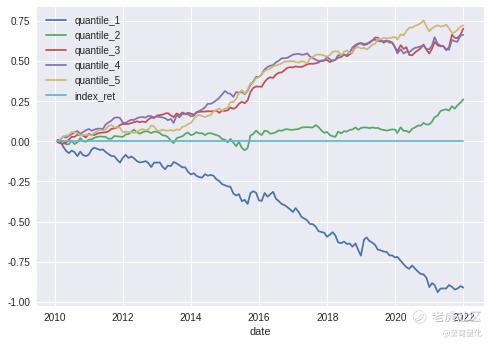

上表展示的是每个因子对应的每层相对于沪深300指数的年化超额收益,大多数因子并没有展现出清晰的单调性,不过有个普遍的规律是各因子的第一层都呈现明显的负收益,而收益最高的层普遍集中在第四层。下图是lmf_per_cap_5因子各层的累计超额收益曲线:

主力资金与中证500

下面以中证500成分股为分析对象,时间范围为2010年1月1日到2022年1月31日,每个月末取因子截面,经过去极值和行业、市值中性化等处理后跟下个月的收益做关联,得出因子的IC分析、t检验和分五层测试的结果如下:

IC分析结果:

各因子的累计IC值:

结果表明lmf_per_cap_20的因子IC和IR表现最优,其次是lmf_per_cap_5,两者的表现都超过了只通过资金净额构建的因子。不过近一年因子IC累积值没有进一步增长,显示因子近一年失效。

t检验结果:

结果表明各因子t值都不显著,不过因子收益率方面除了通过超大单净额构建的两个因子,其余因子收益率都很显著。

分层测试结果(五层):

上表展示的是每个因子对应的每层相对于中证500指数的年化超额收益,lmf_per_cap_20和lmf_per_cap_5无论在收益单调性和最高层超额收益上都表现优秀。考虑到IC分析和t检验的结果,下面展示lmf_per_cap_20因子各层的累计超额收益曲线:

小总结

本文对沪深300和中证500成分股分别做了六个主力资金类因子的分析,有三点发现:

一、与上一篇文章的发现相似,主力资金类因子在中证500上的效果比沪深300上更好,如果用流通市值作为分母,在沪深300上会有更好的效果,可能是因为沪深300里有很多大国企,市值很大,但流通市值很低。

二、同样的,相对于通过超大单净额和主力资金净额占市值的比例构建的因子,通过大单成交净额占市值的比例构建的因子效果更好。

三、最重要的一点,通过大单成交净额占市值的比例构建的因子相对于大单成交净额和大单成交净额占成交额的比例构建的因子效果无论在IC分析、t检验、分层测试上效果都有明显改善。

精彩评论