4月14日$知乎-W(02390)$最终定价32.06港元,按昨晚美股最新价算,相对港股跌了8.5%。不知道在22日正式上市前,美股是否能涨回来,可能还是凶多吉少。最近的新股不多,但是今天还是来了一只新股——$东原仁知服务(02352)$,看名字就知道是物业股。虽然大部分物业股都会放弃打新,但是上一个物业新股$力高健康生活(02370)$暴涨,所以还是先来看看再说吧。

股票代码:02352

招股价:11.90~15.40

每手股数:200

最小申购金额:3111.03

市值:7.93亿-10.27亿港元

行业:物业服务及管理

基石:无

绿鞋:有

申购截止日期:2022年4月22日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:2022年4月28日

上市日期:2022年4月29日

东原仁知服务于2003年成立,从2004年开始为$迪马股份(600565)$的住宅物业项目提供物业管理服务。迪马集团主业是房地产开发和专用车制造,2002年在A股上市,因此此次上市为分拆上市。与其他分拆上市的物业公司一样,主要业务来源于母公司,虽然不断开拓独立第三方业务,但仍有超过50%的业务来自于迪马集团。业务区域范围也与迪马集团重合,主要为西南,华东和华中地区。截至2021年12月31日,共有325个在管物业项目,包括住宅及非住宅物业,覆盖中国16个省、自治区及直辖市的51个城市,总在管建筑面积约为2820万平方米。

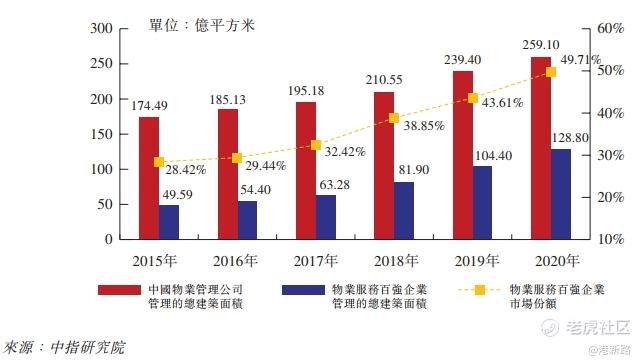

市场方面,经过数十年的发展后,物业服务百强企业已加快其服务创新及业务拓展。此外,物业管理市场集中度不断提高。在分散和充满竞争的物业管理行业,大型物业管理公司实现规模经济。百强企业的市场份额逐步提高,行业趋于集中。

竞争方面,中国物业管理行业分散且竞争激烈。2020年约有20万家物业管理公司。根据中指研究院的资料,于2021年,根据2020年中国产生的总收益及2020年中国的总在管建筑面积统计,东原仁知服务分别名列「2021中国物业服务百强企业」第52名及第53名,排名百强企业中游。而在主营区域,就综合实力而言,2021年于总部位于西南地区的物业服务百强企业中位列第5名及总部位于长三角地区的物业服务百强企业中位列第9名。而在在管面积增速方面,分别位列西南地区第3名和长三角地区第2名。排名不算高,但是增长快速。

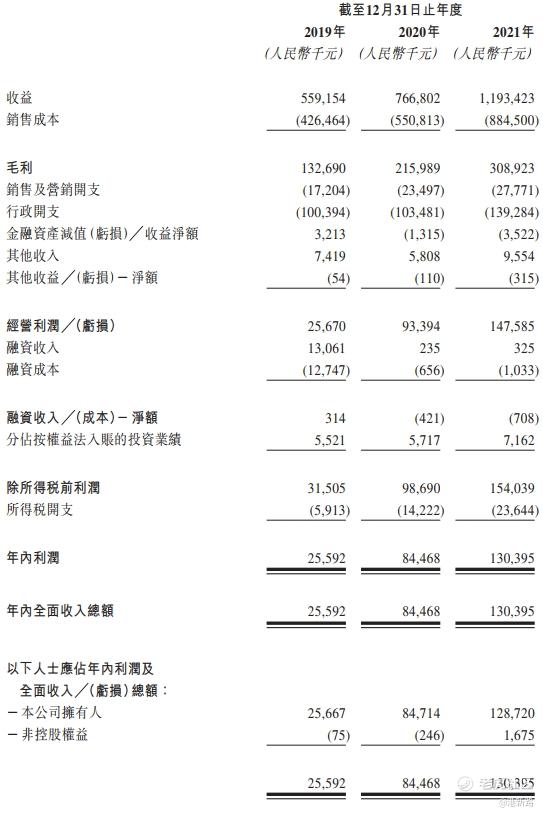

业绩方面,收入由2019年的人民币5.59亿元增加至2020年的7.67亿元,并进一步增长至2021年的11.9亿元,复合年增长率为46.1%。毛利由2019年的1.33亿元增长至2020年的2.16亿元,进一步增长至2021年的3.09亿元,复合年增长率为52.4%。盈利方面从2019年的2560万元增长到2020年的8447万元,进一步增长到1.30亿元,复合年增长率为125.4%,增速相当迅速。

风险方面:

1. 大部分业绩来自于迪马集团开发的物业。

2. 物业合约多为包干制长约,如果没有新的合约签订,利润率会快速下滑。

其他方面,此次为分拆上市,分拆上市后,迪马仍通过天津橙方持有38.28%的股权。而2020年内公开发售前,东原房地产(迪马旗下)向栢天和嘉实物业合计转让东原仁知服务的38.89%的股权。每股成本为6.23港元和6.22港元,相对本次招股中间价13.65港元折价约54%。相当于四五折购买。无基石,保荐人为国泰君安。

综合以上分析,东原仁知服务是排名中游的中国物业百强企业,在西南地区和长三角地区分列前五,还算是一家优质的物业公司。从迪马股份分拆上市,市值不高,10亿港元以内,容易出妖股,适合搏冷,但是考虑到公开发售前折价过多,此次放弃申购。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

精彩评论